Зеленият преход значително ще увеличи търсенето на ключови минерали през следващите десетилетия. Въздействието върху цените на енергията в крайна сметка ще зависи от това как се коригира предлагането. Анализ от блога на ЕЦБ разглежда свързаните геополитически рискове…

Зеленият преход разчита на определени ключови минерали, по-специално литий, мед, никел, кобалт, манган и графит. Ако приемем, че преходът се осъществи в съответствие с Парижкото споразумение, търсенето на тези ключови суровини ще се увеличи почти четири пъти до 2040 г.[1] Въздействието върху цените на енергията ще зависи от това как се регулира предлагането. Следователно осигуряването на необходимото снабдяване с тези „зелени минерали“ е жизненоважно.

Атаката на Русия срещу Украйна илюстрира как геополитическите развития могат значително да повлияят на стоковите пазари и инфлацията.[2] Изследванията на МВФ потвърждават това и подчертават, че геополитическата фрагментация може да наруши зеления преход, като затрудни достъпа до зелени минерали.[3] Следователно въпросите са: какви са геополитическите рискове за доставките на зелени минерали? Какви са политическите отношения между основните потребители и доставчици? И какво може да се направи, за да се ограничи търсенето и да се осигурят доставки на зелени минерали?

Какво може да причини прекъсване на доставките?

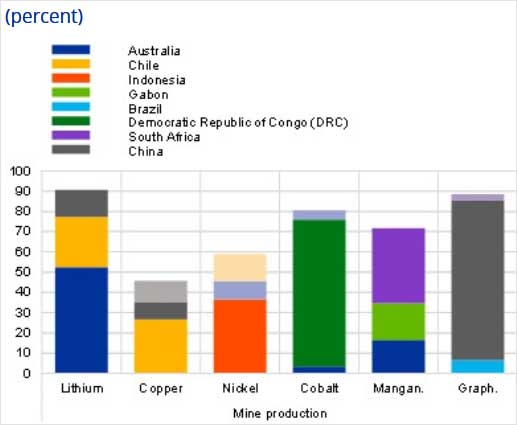

Добивът на сурови минерали е съсредоточен главно в развиващите се и възникващи пазарни икономики в Южна Америка и Африка (графика 1). Доставките на зелени минерали в момента са по-концентрирани, отколкото за други суровини като петрола, дори в сравнение с времето, когато е създадена ОПЕК. Концентрацията на производството в мините прави зелените минерали особено податливи на смущения във веригата на доставки и търговски ограничения. Всъщност всички минерали, изследвани в този блог, в момента са обект на ограничения за износ.[4]

Съобщава се, че някои богати на минерали страни се стремят да сформират минерални картели, макар и засега без успех.[5] Има множество фактори, които определят успеха при формирането на картел, като бариери за навлизане, политическа стабилност и нееластичност на търсенето.[6] Сред тези фактори концентрацията на предлагане може да улесни способността на картела да контролира пазарните дялове и следователно цените.

Успешният картел в крайна сметка изисква съгласие между членовете и висока степен на доверие, за да се поддържа тайно споразумение. Въз основа на моделите на гласуване в Организацията на обединените нации (ООН), първите трима „миньори“ на мед, никел и графит като цяло показват висока политическа принадлежност, с резултат на несъгласие, който е под средния за ООН и сравним с или дори под този на петролния картел, ОПЕК(+). Това предполага някаква политическа основа за образуването на картел. Въпреки че резултатите от политическото несъгласие сред „миньорите“ на литий, кобалт и манган са над средното за ООН, това до голяма степен е изкривено от присъствието на Австралия, която е склонна да не е съгласна с други водещи производители на суровини на тези три минерала. Това предполага, че могат да се образуват потенциални картели, които изключват Австралия, какъвто беше случаят с петролния пазар, където Съединените щати никога не са били част от ОПЕК.

Каква е политическата връзка между потребителите и доставчиците?

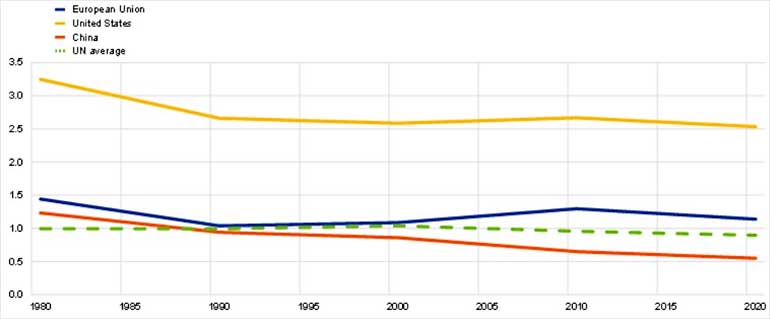

В геополитически план Китай в момента изглежда е в по-добра позиция от ЕС и Съединените щати по отношение на осигуряването на доставки на зелени минерали. Китай проявява най-ниско ниво на политическо несъгласие с основните производители на зелени минерали (графика 2). Това е тенденция, започнала в края на Студената война. Сравнимите нива на политическо несъгласие за ЕС като цяло са над средните за ООН, но все още доста под нивата за Съединените щати.

Китай също така се позиционира стратегически във веригата за доставки на зелени минерали, като се превърна в най-големия преработвател на никел, мед, литий и кобалт, като представлява между 35-70% от преработвателната дейност. Освен това контролът нагоре по веригата върху суровините се увеличава поради инвестиции в добив в чужбина. Въпреки че както Съединените щати, така и ЕС са предприели стъпки за изграждане на свои собствени вериги за доставка на критични материали, ще са необходими значителни инвестиции, за да се наваксат инвестициите на Китай, което предполага, че Китай ще запази доминиращата си позиция в обозримо бъдеще.

И така, какво може да се направи?

Няколко действия могат да бъдат предприети за подобряване на сигурността на доставките на зелени минерали. Първо, насърчаването на частните инвестиции в добива и рафинирането на минерали може да помогне за диверсифициране на рисковете при доставките. Чрез улесняване на добива на запаси и навлизането на нови производители това може да отслаби силата на настоящите пазарни лидери. Второ, изследването на заместители на зелени технологии води до обещаващи първи резултати и може да намали бъдещото търсене на зелени минерали. Трето, тези минерали могат да се рециклират. Това означава, че има вторичен източник на доставки, който вероятно ще нарасне в бъдеще, тъй като запасите от рециклируеми продукти и инвестициите в технологии за рециклиране се увеличават.

ЕС наскоро направи важна стъпка с приемането на Закона за критичните суровини. До 2030 г. най-малко 10% от годишното потребление на критични суровини в ЕС трябва да се добиват в ЕС, а 40% трябва да се преработват в блока. Освен това процедурите за одобрение на проекти за суровини ще бъдат рационализирани и стратегическите проекти ще се възползват от достъп до финансиране и по-кратки срокове за одобрения.

Рециклируемостта на минералите също се насърчава, тъй като най-малко 15% от годишното потребление трябва да бъде покрито от вътрешно рециклиране през 2030 г. Делът на вноса от една трета страна също не трябва да надвишава 65% от годишното потребление. Този показател има за цел да диверсифицира рисковете при доставките, което ще бъде допълнително подкрепено от създаването на клуб за суровини за страни, които се интересуват от укрепване на глобалните вериги за доставки, и създаването на механизъм за експортно кредитиране на ЕС за намаляване на рисковете от инвестиране в чужбина.

- Международна агенция по енергетика (2021 г.), „Ролята на критичните минерали в прехода към чиста енергия“.

- От историческа гледна точка геополитическите рискове за Европа, свързани със зелените минерали, са подобни на тези, пред които е изправена при снабдяването с други суровини за незелена употреба, като петрол от Близкия изток и газ от Русия.

- Вижте Alvarez, JA, Andaloussi, M. B., Maggi, C., Sollaci, A., Stuermer, M., & Topalova, P. (2023). „Геоикономическа фрагментация и стокови пазари“ (№ 2023/201). Международен валутен фонд.

- Вижте базата данни на ОИСР относно търговията със суровини (2022 г.).

- Индонезия обяви през октомври 2022 г., че проучва възможността за формиране на картел в стил ОПЕК за никел, кобалт и манган. Съобщава се, че Аржентина, Чили и Боливия, така нареченият „литиев триъгълник“, които заедно представляват 30% от добива и около 50% от запасите, водят дискусии за формиране на литиев картел. Вижте „Индонезия разглежда картел в стил ОПЕК за метали за батерии“, Financial Times, 31 октомври 2022 г.

- За по-подробна дискусия вижте Charlton (1977), Politics and Commodity Cartels, Peach Research, Vol. 9 и Levenstein and Suslow (2006), „Какво определя успеха на картела?“, Journal of Economic Literature, 44(1).