Публикуваме резюмето на „Икономически преглед“, бр.3 от 2020 г. на БНБ със статистически данни и информация, публикувани до 9 октомври 2020 г. Описаните в документа очаквания за икономическите тенденции в България в краткосрочен хоризонт (до първото тримесечие на 2021 г.) са базирани на макроикономическата прогноза на БНБ, изготвена към 25 септември 2020 г. Тези очаквания се основават на допускането за липса на ескалация на броя на заразените с COVID-19 и за последващо затягане на противоепидемичните мерки, което да се отрази върху икономическото поведение на домакинствата и фирмите

През третото тримесечие на 2020 г. възстановяването на глобалната икономическа активност се ускори. Конюнктурните индикатори показаха подобряване на бизнес климата както в промишлеността, така и в сектора на услугите, но към септември се наблюдават признаци за известно забавяне в темпа на възстановяване. По-слабото глобално търсене на стоки и услуги, произтичащо от голямата икономическа несигурност, свързана с развитието на пандемията от COVID-19, продължи да потиска темповете на инфлация в глобален мащаб, най-вече в страните с развити икономики.

През третото тримесечие ЕЦБ и Федералният резерв не предприеха нови мерки на паричната политика.В съответствие с показваните от международната конюнктура признаци за възстановяване на глобалната икономическа активност очакванията ни за външното търсене на български стоки и услуги са за свиване на темпа на годишен спад в края на 2020 г. и в началото на 2021 г.

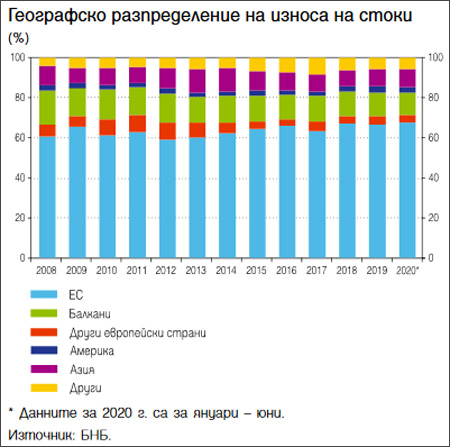

През периода януари – юли 2020 г. бе отчетено слабо нарастване на излишъка общо по текущата и капиталовата сметка спрямо съответния период на 2019 г. в резултат най-вече на намаляването на дефицита по търговския баланс при отчетено силно свиване на външнотърговските потоци към българската икономика.

През четвъртото тримесечие на 2020 г. и през първото тримесечие на 2021 г. очакваме положителното салдо по текущата и капиталовата сметка да се увеличи спрямо нивото от края на 2019 г. главно поради повисок излишък по капиталовата сметка при допускане за насочването на средства по оперативните програми на ЕС с цел преодоляване на последиците от разпространението на COVID-19 под формата на капиталови трансфери към България.

Депозитите на неправителствения сектор в банковата система продължиха да нарастват със сравнително високи темпове през периода юни – август 2020 г. под влияние както на продължаващото отлагане на потребление от страна на домакинствата и на ограничената инвестиционна активност на фирмите, така и на запазващото се формиране на спестявания с предпазен характер.

Започналата от март 2020 г. тенденция към забавяне на растежа на кредита за нефинансови предприятия и домакинства се запази и в периода юни – август. Влошената макроикономическа среда, послабото вътрешно и външно търсене на стоки и услуги и несигурността относно бъдещите доходи на домакинствата и печалби на фирмите във връзка с пандемията от COVID-19 имаха ограничаващ ефект върху търсенето на кредити. Същевременно банките отчитат затягане на кредитните стандарти и на другите условия по кредитите. През последното тримесечие на 2020 г. и първото тримесечие на 2021 г. очакваме формирането от страна на икономическите агенти на спестявания с предпазен мотив да продължи да допринася за сравнително висок темп на нарастване на депозитите в банковата система, а при кредита за неправителствения сектор очакваме допълнително забавяне на годишния растеж.

През второто тримесечие на 2020 г. БВП на България в реално изражение се понижи с 10.0% на верижна база, което се определяше от едновременен спад на вътрешното търсене и на нетния износ. Основно влияние за отчетения много голям спад на икономическата активност оказаха въведените ограничителни мерки срещу разпространението на COVID-19 у нас и в международен мащаб. В условията на пандемия фискалната политика имаше антицикличен характер и допринасяше положително за икономическата активност както чрез повисокия размер на националните и на съфинансираните от ЕС разходи на правителството за инвестиции, така и чрез увеличените нетни трансфери към домакинствата.

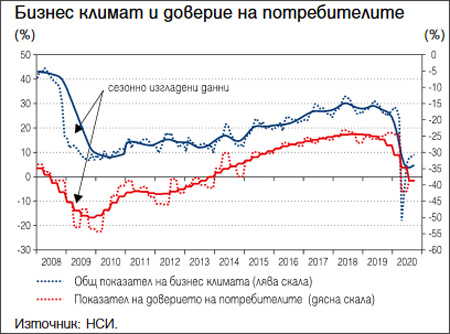

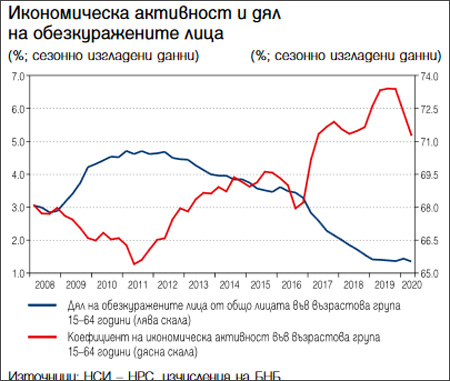

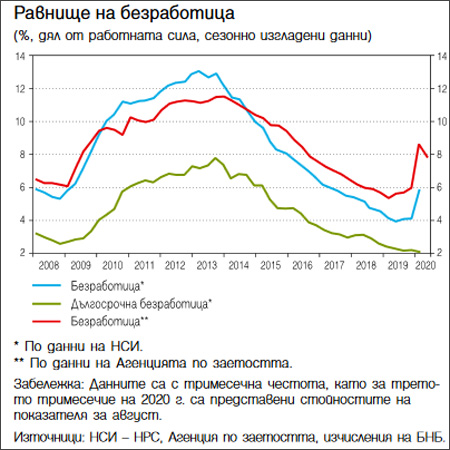

Според сезонно изгладените данни през второто тримесечие на 2020 г. броят на заетите общо в икономиката се понижи с 1.0% на верижна база, което се дължеше на секторите на услугите и индустрията, докато заетостта в селското стопанство се повиши. Краткосрочните конюнктурни индикатори дават сигнали за частично възстановяване на икономическата активност в страната през третото тримесечие на 2020 г. В резултат на смекчаването на ограничителните мерки, въведени срещу COVID-19 в България и в чужбина, през третото тримесечие на 2020 г. се наблюдаваше устойчиво подобряване на бизнес климата и на доверието на потребителите. Тези тенденции бяха съпроводени с нарастване спрямо предходното тримесечие на продажбите в търговията на дребно, на оборотите в промишлеността и на индексите на производството в строителството и услугите, а също и с понижаване на равнището на безработица до 7.9% през август спрямо 8.8% през май 2020 г. според сезонно изгладените от БНБ данни на Агенцията по заетостта.

При реализиране на допускането за липса на ескалация на броя на заразените с COVID-19 и за последващо затягане на противоепидемичните мерки, което да се отрази на икономическото поведение на домакинствата и фирмите, през четвъртото тримесечие на 2020 г. и първото тримесечие на 2021 г. очакваме да се запази тенденцията към възстановяване на икономическата активност на верижна база, но реалният БВП да остане под нивото си от периода преди пандемията.

Годишната инфлация през август се забави значително спрямо края на 2019 г. и възлезе на 0.6%, което се определяше главно от ефектите, произтичащи от разпространението на COVID-19 и от мерките за ограничаването му. Забавяне на инфлацията или понижение на цените на годишна база през август се наблюдаваше при всички основни групи на ХИПЦ. С основно значение за забавянето на общата инфлация беше групата на енергийните продукти, чийто отрицателен принос съответстваше на значителното понижение на годишна база на цената на петрола на международните пазари. Растежът на цените на храните и услугите се забави, което също допринесе за понижението на общата инфлация към август.

През четвъртото тримесечие на годината очакваме забавяне на общата инфлация спрямо август, последвано от ускоряване през първото тримесечие на 2021 г., като тази динамика отразява найвече очакванията ни за динамиката на цените на храните и на петролните продукти на международните пазари през този период. В условията на понижаващи се на годишна база цени на петрола енергийните продукти се очаква да имат найголям отрицателен принос за общата инфлация. Предвиждаме инфлацията при храните да се забави през четвъртото тримесечие на 2020 г. спрямо август, но през първото тримесечие на 2021 г. да се ускори на верижна база в съответствие с допусканията ни за изменението на международните цени на храните. Очакваме базисната инфлация да започне плавно да се ускорява в началото на 2021 г. в съответствие с постепенното възстановяване на частното потребление.