Дейността в отраслите на петролната и газовата промишленост в света почива в много по-малка степен на големите мултинационални западни частни компании, отколкото на националните компании на държавите-производителки, които проявяват още по-малка склонност от първите да намалят своя въглероден отпечатък, посочва анализ на alternatives-economiques.fr*.

Следващият COP по проблемите на климата (COP28) ще се проведе в Дубай от 30 ноември до 12 декември. Той ще бъде председателстван от Султан Ал Джабер, министър на промишлеността на Обединените арабски емирства… и главен изпълнителен директор на ADNOC, националната петролна компания.

Там ще има рядката възможност да се хвърли светлина върху подводната част на петролния айсберг – националните компании. На тях се пада огромната част от производството на нефт и газ в света и са изключително застрашени от енергийния преход. Но при дебатите за климата за тях обикновено се забравя.

През 2023 г. честваме 50-ата годишнина от първия петролен шок. Той отбеляза прехода от картел на частни петролни компании към картел на държавите-производителки, както казва специалистът по суровините Филип Чалмин.

В рамките на този картел от държави ОПЕК обединява национални петролни компании, чиято основна цел е експлоатацията на ресурсите на техните собствени страни. Това са Pemex в Мексико, PDVSA във Венецуела, Petrobras в Бразилия, Sonatrach в Алжир, Adnoc в Обединените арабски емирства, Saudi Aramco в Саудитска Арабия, Equinor в Норвегия, Gazprom или Rosneft в Русия, Petronas в Малайзия и Petrochina в Китай.

Това са доминиращите дейстащи лица в производството на въглеводороди, които притежават огромната част от петролните или газови запаси в света. Големите западни компании са с твърде миноритарен дял в сравнение с тях.

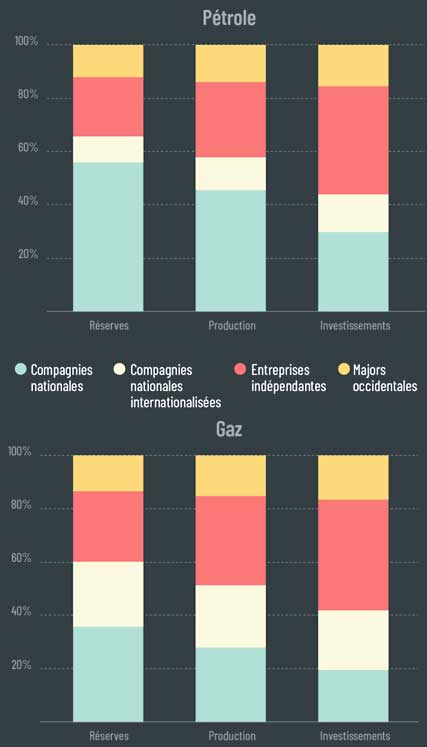

Националните компании са главните действащи лица в газово-петролния сектор

В таблицата по-долу виждаме какъв е делът на националните компании, националните компании с международно участие, независимите предприятия и големите частни западни компании в запасите, производството и инвестициите съответно за петрола и газа.

Самите национални компании се разделят на две категории. От една страна са тези, които експлоатират изключително петролните и газовите ресурси на своите страни, като Saudi Aramco, а от друга – тези, които, напротив, не се колебаят да излязат от границите на страните си, като Equinor, Petronas или китайските петролни компании (Petrochina, Sinopec или CNOOC).

Малък или никакъв ангажимент по отношение на климата

За да въвлекат националните петролни компании в поемането на ангажименти по отношение на климата, големите частни национални компании поставиха началото през 2021 г. на Нефтена и газова инициатива за климата (OGCI), обединение на компании в сектора, които са поели ангажимент да приведат дейността си в съответствие с целите на споразумението за климата от Париж. Сред дванадесетте компании-членки на OGCI фигурират също така Petrobras, Petrochina, Equinor и Saudi Aramco, четири големи национални компании, чието общо производство на петрол възлиза на 16% от световното.

Основната цел на членовете на OGCI е да намалят и след това, през 2050 г., изцяло да премахнат, емисиите, свързани с производството на нефт и произтичащи от това дейности намиращи се под техен контрол. Но преди всичко не трябва да се поставя под въпрос бизнес моделът на тези компании, основан на добива, производството, преработката и продажбата на изкопаеми горива.

Оттогава основният показател, който следят членовете на OGCI, е въглеродният интензитет на техните производствени дейности, изразен в тонове еквивалент CO2 на барел петрол. За 12-те компании-членки той възлиза средно на 23 кг, а целта е тази цифра да спадне 17 кг през 2025 година.

Този индикатор за въглероден интензитет дава възможност да се направи разлика между нисковъглероден петрол и петрол, чиито емисии на CO2 са твърде нисоки. според същия тип на класификация като тази, установена в сектора за производство на електроенергия: няколко грама CO2 на KWh електроенергия, произведена от възобновяеми енергийни източници или от ядрени централи, в сравнение с хиляда пъти повече за KWh от електроцентрала, работеща с въглища, например.

Но когато става дума за нефт или газ, този подход се ограничава само в рамките на процеса от добива до бензиностанцията, който представлява не повече от 20% до 30% от общите емисии, които се отделят докато продуктът стигне до крайния потребител. С други думи, OGCI не поставя никакви цели за разрешаването на 80% от проблема.

Повече от половината от въглеродния бюджет е надхвърлен

Като основни притежатели на световните запаси от нефт и газ, националните компании носят в най-голяма степен „климатичния риск“ на планетата. Чрез едно проучване, започнало през 2021 г., проектът Carbon Disclosure, в партньорство с World Benchmark Alliance, даде оценка на стратегиите на 100-те основни петролни компании в света по отношение общия комплекс от действия, които трябва да направят възможно ограничаване покачването на температурата до +1,5°C в края на века.

Резултатът е безапелационен: на нефта и газа, добивани от тези 100 компании, се падат почти 80% от CO2, който планетата може да си позволи да отделя до 2050 г., за да не допусне глобалното затопляне да надхвърли +1,5°C в края на века. А само на националните компании се пада повече от половината (54%) от този остатъчен въглероден бюджет. Казано по друг начин, спазването на ангажиментите по Парижкото споразумение задължително включва спиране в близко бъдеще на производството на нефт и газ, най-вече за националните петролни компании.

Технологичните алтернативи като улавянето и съхраняването на CO2 или геоинженерството не представляват решения. В този краткосрочен план те не предлагат нито големи възможности за индустриално внедряване, нито демонстрация на безопасност и ефективност.

Приносът на националните компании за приходите на своите страни е много по-голям от този на големите западни компании. Така в Саудитска Арабия, въпреки положените усилия за диверсификация на икономиката, петролът все още осигурява около 40% от БВП, а приходите от него са средно 75% от държавния бюджет след 2010 година.

Същото се отнася и за Алжир, където производството на въглеводороди и приходите от износ продължават да заемат централно място: петролният и газовият сектор представляват 20% от БВП, 93% от износа и 38% от приходите в бюджета на страната между 2016 и 2021 година.

Изключението Еквадор

Заклещени между международните цели за намаляване на емисиите на парникови газове и експлоатирането на вътрешните петролни и газови ресурси и с цел попълване бюджетите на държавите, чиято собственост са, националните компании са изправени пред огромно предизвикателство. Ограниченията по отношение на опазването на климата биха означавали, че през следващите 25 години те трябва драстично да намалят дейността си, което от своя страна ще означава, че страните, притежаващи тези компании, ще трябва да диверсифицират своите икономики.

Към днешна дата, националните петролни компании не възприемат или почти не възприемат необходимостта от енергийния преход. Нещо по-лошо, много развиващи се икономики все още виждат в петрола и газа единствената възможност за осигуряване своя растеж.

Неотдавнашното решение на Еквадор обаче носи надежда: след референдум, организиран на 20 август, страната ще се откаже от финансова манна от експлоатацията на блок 43, разположен в природния парк Ясуни, който представлява 12% от националното производство на петрол. Могат ли някога да бъдат взети подобни решения в големите нефтени и газови държави?

*Превод Георги Саулов