Доминацията на долара – прекомерната роля на щатския долар в световната икономика – е поставена на фокус напоследък, тъй като устойчивостта на американската икономика, по-строгата парична политика и повишеният геополитически риск допринесоха за по-висока оценка на зелените пари. В същото време икономическата фрагментация и потенциалната реорганизация на глобалната икономическа и финансова дейност в отделни, неприпокриващи се блокове, биха могли да насърчат някои държави да използват и държат други международни и резервни валути, коментират авторите на анализ, публикуван в блога на Международния валутен фонд

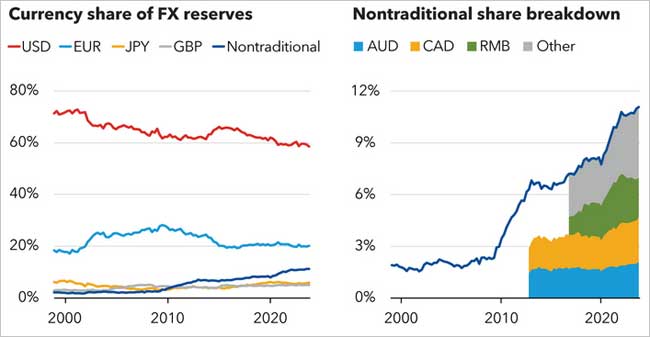

Последните данни от Валутния състав на официалните валутни резерви (COFER) на МВФ сочат продължаващо постепенно намаляване на дела на долара в разпределените чуждестранни резерви на централните банки и правителствата. Поразително е, че намалената роля на щатския долар през последните две десетилетия не е съпоставена с увеличения на дяловете на другите „големи четири“ валути – еврото, йената и паунда. По-скоро то е придружено от нарастване на дела на това, което наричаме нетрадиционни резервни валути, включително австралийският долар, канадският долар, китайският ренминби, южнокорейският вон, сингапурският долар и скандинавските валути. Най-новите данни разширяват тази тенденция, която е коментирата преди от експертите на фонда.

Тези нетрадиционни резервни валути са привлекателни за мениджърите на резерви, защото осигуряват диверсификация и сравнително атрактивна доходност и защото стават все по-лесни за закупуване, продажба и задържане с развитието на нови цифрови финансови технологии (като автоматични създатели на пазари и автоматизирани системи за управление на ликвидността).

Тази скорошна тенденция е още по-впечатляваща, като се има предвид силата на долара, което показва, че частните инвеститори са се насочили към активи, деноминирани в долари. Или поне така би изглеждало от промяната в относителните цени. В същото време това наблюдение е напомняне, че колебанията на обменния курс могат да имат независимо въздействие върху валутния състав на портфейлите от резерви на централната банка. Промените в относителните стойности на различни държавни ценни книжа, отразяващи движенията в лихвените проценти, могат да окажат подобно влияние, въпреки че този ефект ще бъде по-малък, доколкото доходността на облигациите в основна валута обикновено се движи заедно. Във всеки случай тези ефекти от оценката само засилват общата тенденция. Погледнато за по-продължителен период, през последните две десетилетия, фактът, че стойността на щатския долар е като цяло непроменена, докато делът на щатския долар в световните резерви е намалял, показва, че централните банки наистина постепенно се отдалечават от долара.

В същото време статистическите тестове не показват ускоряващ се спад в резервния дял на долара, противно на твърденията, че финансовите санкции на САЩ са ускорили отдалечаването от зелените пари. Със сигурност е възможно, както някои твърдят, че същите страни, които се стремят да се откажат от държането на долари по геополитически причини, не докладват информация за състава на своите резервни портфейли на COFER. Обърнете внимание обаче, че 149-те отчитащи се икономики съставляват цели 93 процента от световните валутни резерви. С други думи, неотчетните са само много малък дял от световните резерви.

Една нетрадиционна резервна валута, която печели пазарен дял, е китайският ренминби, чиито печалби съответстват на една четвърт от спада на дела на долара. Китайското правителство напредва в политиките на множество фронтове за насърчаване на интернационализацията на ренминби, включително разработването на система за трансгранични плащания, разширяването на суаповите линии и управлението на цифрова валута на централната банка. Ето защо е интересно да се отбележи, че интернационализацията на ренминби, поне измерена чрез резервния дял на валутата, показва признаци на спиране. Най-новите данни не показват по-нататъшно увеличение на валутния дял на юана: някои наблюдатели може да подозират, че обезценяването на обменния курс на ренминби през последните тримесечия е прикрило увеличенията на резервите на ренминби. Въпреки това дори корекцията за промените в обменния курс потвърждава, че делът на ренминби в резервите е намалял от 2022 г.

Някои предполагат, че това, което характеризираме като продължаващ спад в доларовите запаси и нарастване на резервния дял на нетрадиционните валути, всъщност отразява поведението на шепа големи притежатели на резерви. Русия има геополитически причини да бъде предпазлива при задържането на долари, докато Швейцария, която натрупа резерви през последното десетилетие, има причина да държи голяма част от резервите си в евро, тъй като еврозоната е нейният географски съсед и най-важен търговски партньор. Но когато изключим Русия и Швейцария от съвкупността на COFER, използвайки данни, публикувани от техните централни банки от 2007 г. до 2021 г., откриваме малка промяна в общата тенденция.

Всъщност това движение е доста широко. През 2022 г. разработка на МВФ идентифицира 46 „активни диверсификатори“, определени като държави с дял от валутните резерви в нетрадиционни валути от най-малко 5 процента в края на 2020 г. Те включват големи развити икономики и нововъзникващи пазари, включително повечето икономики от G20 икономики. До 2023 г. поне още три държави (Израел, Холандия, Сейшелските острови) се присъединиха към този списък.

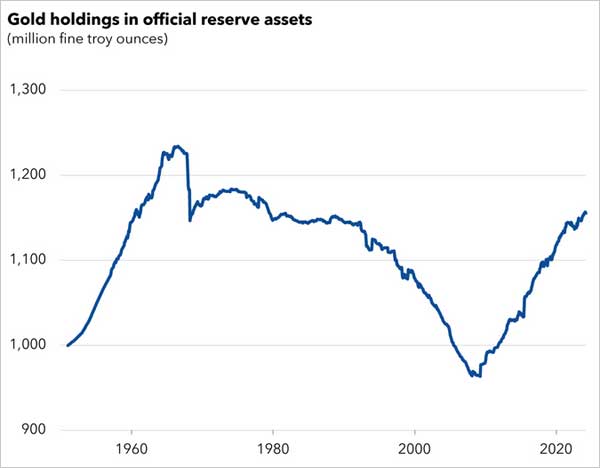

Фондът установявя още, че финансовите санкции, когато са били налагани в миналото, са накарали централните банки да пренасочат умерено резервните си портфейли от валути, които са изложени на риск от замразяване и пренасочване, в полза на злато, което може да се складира в страната и по този начин е без риск от санкции. Това също показа, че търсенето на злато от централните банки реагира положително на несигурността на глобалната икономическа политика и глобалния геополитически риск. Тези фактори може да стоят зад по-нататъшното натрупване на злато от редица централни банки на нововъзникващите пазари. Преди обаче да се възползваме твърде много от тази тенденция, важно е да припомним, че златото като дял от резервите все още остава исторически ниско.

В обобщение, международната валутна и резервна система продължава да се развива. Моделите, които подчертахме по-рано – много постепенно отдалечаване от господството на долара и нарастваща роля на нетрадиционните валути на малки, отворени, добре управлявани икономики, активирани от новите технологии за цифрова търговия – остават непокътнати.