От блога на Мартен Анота, преподавател по икономически и социални науки в лицея Рене Декар, публикация на alternatives-economiques.fr…

След като в продължение на повече от 10 години инфлацията беше стабилизирана на едно твърде ниско ниво, тя отново тръгна нагоре от началото на 2021 г. както в развитите, така и в развиващите се страни, за да се върне към нива, които не беше достигала от няколко десетилетия. В развитите страни тя се върна до равнищата ѝ от началото на 80-те години на миналия век.

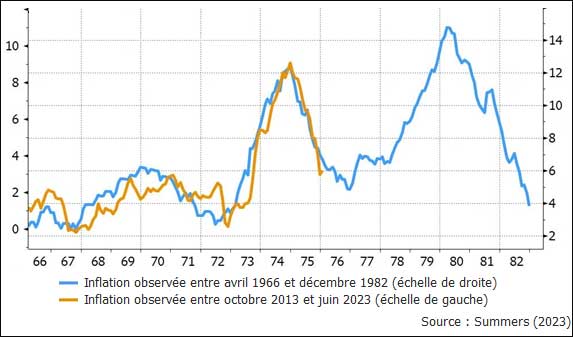

Движение на индекса на потребителските цени в САЩ (в %)

Неотдавнашният скок на инфлацията напомня на много наблюдатели този от 70-те години на миналия век, преди всичко по естеството на шоковете в началото на инфлационния натиск и в тяхното последващо разпространение. И в двата случая нарастването на инфлацията има за основа внезапното покачване на цените на суровините. Повишаването на цените на суровините бързо се разпространи и върху цените на другите стоки и услуги, което доведе до всеобщ инфлационния натиск. Правителствата се стремят да ограничат, в по-голяма или по-малка степен, въздействието на нарастващите цени на енергията върху сметките на домакинствата и бизнеса, което сдържа депресивните ефекти на инфлацията върху търсенето. Лари Съмърс отбеляза, че в случая на САЩ, индексът на потребителските цени между 2013 г. и 2023 г. следва почти същото движение както между 1966 г. и 1976 г. (графика 1).

Точно преди три години, когато бяха регистрирани първите признаци на рязко покачване на инфлацията, всички погледи бяха обърнати към пазара на труда. Въпросът, който възникна и който мнозина все още продължават да задават, беше дали не идва нов цикъл цени-заплати, който да породи, както през 70-те години, порочен кръг, в който инфлацията подхранва инфлацията: за да запазят покупателната си способност, работниците настояват за увеличение на номинални заплати, но това увеличение води до съответното нарастване на производствените разходи на компаниите, така че, в опит да запазят печалбите си, последните прибягват към повишаване на продажните си цени, което отново подхранва инфлацията.

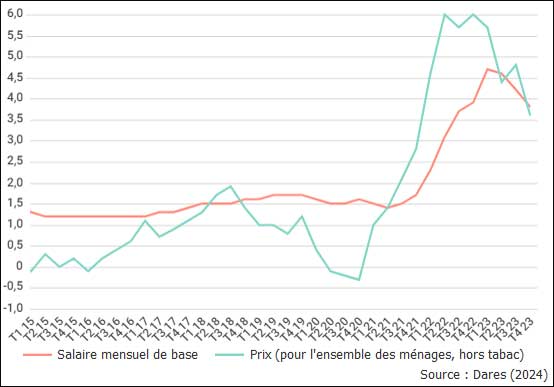

Движение на цените и на основната месечна заплата във Франция (%)

Неотдавнашното покачване на инфлацията беше ефективно съпътствано от ускоряване на растежа на номиналната работна заплата. Във Франция инфлацията започна да нараства с бързи темпове в началото на 2021 г., а съответният ръст на номиналните заплати стана няколко тримесечия по-късно (графика 2). Освен това, както в много други развити страни, ръстът на заплатите рядко надвишаваше инфлацията: спадът на реалната работна заплата предизвикан от скока на инфлацията, не беше компенсиран.

Но констатацията, че неотдавнашният скок на инфлацията е бил придружен от значително увеличаване на заплатите, не е достатъчна, за да се направи изводът, че се е отключил цикълът цени-заплати. Хорхе Алварес (2022)* показа, че в миналото циклите цени-заплати рядко са били продължителни: като цяло инфлацията и номиналният растеж на заплатите показват тенденция към бързо стабилизиране, така че ръстът на реалната заплата почти не се променя. Случаите, при които, както през последните години, номиналният ръст на заплатите и инфлацията са били устойчиви, но реалните заплати са спаднали, са били още по-редки; след такива периоди растежът на номиналните заплати като цяло се е ускорил и инфлацията е спаднала, което е позволило частично да се компенсира намаляването на реалната работна заплата. В свое неотдавнашно проучване Philippe Andrade (2024)** специално изследва причинно-следствените връзки между инфлацията и растежа на заплатите на примера на американската икономика. Заключението е, че ускоряването на растежа на заплатите в Съединените щати е основно резултат от нарастващата инфлация. От друга страна, той не смята, че този по-голям ръст на заплатите е подхранвал значително инфлацията. Всъщност растежът на номиналните заплати може дори да изпревари инфлацията за известно време, без да създава допълнителен инфлационен натиск.

Дълбоките сътресения, които претърпяха пазарите на труда през последния половин век, със сигурност допринасят за намаляване на риска от безконтролно движение на заплатите. В развитите страни възможностите на работниците за преговори са в тенденция към ерозиране, особено като резултат от процеса на десиндикализация. В сравнение със 70-те години на миналия век, днес заплатите се индексират много по-рядко спрямо цените. В случая на Франция, поддържането на безработицата на високо ниво със сигурност допринася за ограничаване на исканията за заплати.

Но последните десетилетия бяха белязани и от други големи промени. Пазарната мощ на компаниите се увеличи, което доведе до нарастване на печалбите им. Това със сигурност засяга практиките на компаниите при определянето на цените, но отражението върху инфлацията е априори двояко. От една страна, ако компаниите имат по-големи печалби, те могат по-лесно да поемат увеличението на производствените си разходи и да не ги прехвърлят върху продажните си цени, което води до ограничаване на инфлацията. Но от друга страна, по-голямата пазарна мощ им дава възможност да увеличат цените си повече, отколкото се увеличават разходите им, без да се опасяват от риска да загубят много клиенти, което води до засилване на инфлацията.

В свое неотдавнашно проучване CEPII (френски институт за изследване на международната икономика) се опита да определи поведението на компаниите в условията на инфлационен натиск. Заключението е, че като цяло, компаниите са толкова по-малко склонни да прехвърлят увеличението на разходите си върху продажните цени, колкото по-конкурентен е техният сектор. Въз основа на анализа на последния период на висока инфлация се отбелязва, че най-малко конкурентните сектори са склонни да увеличават цените си повече от разходите си, което им позволява да увеличат печалбите си. Феноменът „алчностфлация“ (greedflation) няма всеобщ характер, но присъства особено силно в определени сектори.

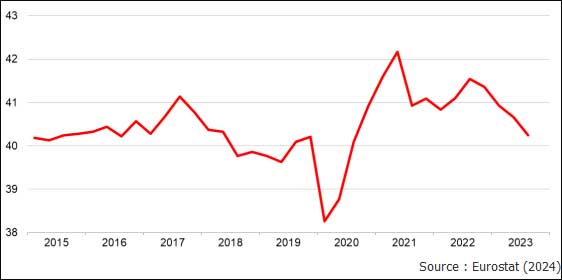

Дял на печалбите на нефинансовите компании в еврозоната (в%)

Движението на заплатите и печалбите показва, че през последните години компаниите са били по-склонни да засилват, отколкото да ограничават инфлационния натиск. Според данни на Евростат, процентът на печалбите на нефинансовите компании в еврозоната определено се е сринал през първата половина на 2020 г., в началото на пандемията, по време на въвеждането на първите здравни ограничения, но след това, от края на 2020 г. до средата на 2023 г., бързо се е възстановил, за да остане над дългосрочната си средна стойност (графика 3). Има голяма разлика между неотдавнашния скок на инфлацията и този, наблюдаван преди пет десетилетия: докато през 70-те години делът на заплатите се е увеличил, а този на печалбите се е сринал, то сега делът на печалбите се е увеличил, а този на заплатите е спаднал. В случая на еврозоната делът на печалбите отново започна да намалява от края на 2022 г. и именно в този момент инфлацията тръгна надолу.

Множество проучвания показват, че печалбите са изиграли ключова роля в неотдавнашния инфлационен скок. Андрю Глоувър (2023)*** изчислява, че маржовете на печалбата обясняват повече от половината от американската инфлация през 2021 г. От своя страна Нилс-Якоб Хансен (2023)**** смята, че на цените на вноса и на вътрешните печалби се дължат съответно 40% и 45% от нарастването на инфлацията в еврозоната между първото тримесечие на 2022 г. и първото тримесечие на 2023 г., като увеличението на заплатите обяснява само останалите 15%. В ново проучване, публикувано от BIS, Енис Харуби и Франк Сметс (2024)***** изчисляват, че за разлика от 70-те години, разходите за труд на единица продукция днес не са основният фактор, допринасящ за нарастването на инфлацията. За сметка на това печалбите на единица продукция се превърнаха в основен водещ индикатор за инфлацията. Техният емпиричен анализ е направен на база примера на Съединените щати, но те смятат, че тази тенденция се наблюдава и в други развити страни, по-специално в Канада и Германия.

Изправени пред високата инфлация, централните банки рязко затегнаха своята парична политика, за да я намалят, дори ако това крие риска от увеличаване на безработицата. С други думи, те се опитват да прехвърлят тежестта на процеса на намаляване на инфлацията върху наемния труд. Това едва ли изглежда много справедливо, след като инфлацията зависи преди всичко от печалбите и след като работниците вече са понесли нейната тежест. За еврозоната такова затягане изглежда още по-несправедливо, предвид значението на внесената инфлация в динамиката на общата инфлация. Сега, когато инфлацията започна да намалява, централните банки не отпускат юздите на паричната си политика. Вярно е, че заплатите имат нарастващ дял от инфлацията, когато тя е в процес на спадане. Но за да оправдаят поддържането на рестриктивна парична политика, те предпочитат риска от намаляването на заплатите, пред техен ръст, който може да се счита за наистина прекомерен.

От своя страна органите за защита на конкуренцията останаха доста незабележими, макар че беше оправдано те да се намесят дори и само за да предотвратят неоправданите увеличения на цените в най-малко конкурентните сектори. Сега, когато инфлацията намалява, може би те все още имат роля, която да изиграят. Енис Харуби (2023) отбелязва, че е по-малко вероятно компаниите да прехвърлят промените в разходите си в продажните си цени, когато разходите им намаляват, а не когато се увеличават. С други думи, тяхното поведение по отношение на маржа на печалбата в миналото е забавяло процеса на спадане на инфлацията повече, отколкото е подхранвало бързата инфлация. Подобно поведение в момента със сигурност е пречка към връщането на инфлацията към ниско ниво, тъй като забавя разхлабването на паричната политика.