Укрепването на щатския долар миналата година до 20-годишен връх имаше големи последици за световната икономика. Тези странични ефекти от поскъпването на валутата разглеждат авторите на поредния анализ от блога на Международния валутен фонд…

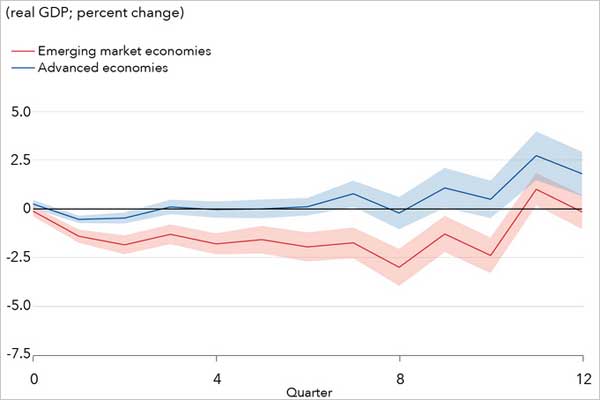

Въз основа на скорошно изследване на Морис Обстфелд и Хаонан Джоу откриваме, че отрицателните ефекти от поскъпването на щатския долар се отразяват непропорционално на нововъзникващите пазарни икономики в сравнение с по-малките развити икономики.

В нововъзникващите пазарни икономики 10-процентното поскъпване на щатския долар, свързано със силите на световните финансови пазари, намалява икономическото производство с 1,9 процента след една година и това забавяне продължава две години и половина. За разлика от това, отрицателните ефекти в развитите икономики са значително по-малки по размер, достигайки връх от 0,6 процента след едно тримесечие и до голяма степен изчезват за една година.

В нововъзникващите пазарни икономики ефектите от силния долар се разпространяват чрез търговски и финансови канали. Техните реални търговски обеми намаляват по-рязко, като вносът намалява два пъти повече от износа. Нововъзникващите пазарни икономики са склонни още да страдат непропорционално по други ключови показатели: влошаване на наличността на кредити, намалени притоци на капитали, по-строга парична политика при въздействие и по-големи спадове на фондовия пазар.

Последици за външния сектор

Освен това поскъпването на щатския долар оказва влияние върху текущата сметка, която отразява промяната в спестяванията и инвестициите на страните.

Като дял от брутния вътрешен продукт, салдото по текущата сметка (спестяване минус инвестиции) се увеличава както в нововъзникващите пазарни икономики, така и в по-малките развити икономики, поради ниския процент на инвестиции. Ефектът обаче е по-голям и по-устойчив за нововъзникващите пазарни икономики.

Обезценяването на обменния курс и гъвкавата парична политика улесняват приспособяването на външния сектор за напредналите икономики. В нововъзникващите пазарни икономики страхът от колебания на обменния курс и липсата на приспособяване към паричната политика увеличават нарастването на текущата сметка.

Там каналът за компресиране на доходите – където по-ниските доходи водят до спад в покупката на вносни стоки – играе относително по-голяма роля. Корекцията на външния сектор в нововъзникващите пазарни икономики е допълнително възпрепятствана от тяхната повишена експозиция към щатския долар чрез търговско фактуриране и деноминиране на пасиви.

Политики

Нововъзникващите пазарни икономики с по-стабилни инфлационни очаквания или по-гъвкави режими на обменния курс се справят по-добре.

По-стабилните инфлационни очаквания помагат, като позволяват повече свобода в реакцията на паричната политика. След обезценяване дадена страна може да води по-разхлабена парична политика, ако очакванията са фиксирани. Резултатът е по-слаб първоначален спад на реалното производство. На свой ред нововъзникващите пазарни икономики с по-гъвкави режими на обменния курс са склонни да се радват на по-бързо икономическо възстановяване поради значително и бързо обезценяване на обменния курс.

Гъвкавите режими на обменния курс могат да бъдат подкрепени и улеснени от развитието на вътрешния финансов пазар, което спомага за намаляване на чувствителността на вътрешните условия за заемане към обменния курс. Устойчивите по-дългосрочни ангажименти за подобряване на фискалната и паричната рамка спомагат за стабилизирането на инфлационните очаквания. Това включва осигуряване на добре балансирана комбинация от фискална и парична политика, засилване на независимостта на централната банка и продължаване на укрепването на ефективността на комуникациите.

Глобални ефекти

Глобалните салда по текущата сметка се изчисляват като сбор от абсолютните салда по текущата сметка в различните държави. Това е ключов показател в Доклада за външния сектор на МВФ, тъй като може да показва нарастваща финансова уязвимост и нарастващо търговско напрежение.

Нашето изследване показва, че поскъпване от 10 процента е свързано със спад в глобалните баланси по текущата сметка с 0,4 процента от световния БВП след една година. Мащабът на спада е икономически значим, тъй като средните глобални баланси през последните две десетилетия са били около 3,5 процента от световния БВП, със стандартно отклонение от 0,7 процента.

Намаляването на глобалните баланси отразява широкообхватно свиване на търговията при наличието на ценообразуване в доминираща валута, улеснено от стесняване на търговските баланси на стоки, като се има предвид падащите цени на суровините, които исторически са съпътствали поскъпването на щатския долар.

Проучването подчертава значението на излизането отвъд стандартните характеристики и макроикономически политики на ниво държава. Инструментите на предпазната политика, като глобалните предпазни мрежи, са важни за справяне с циклите на глобалните финансови пазари и техните странични ефекти.

В нововъзникващи пазарни икономики със сериозни финансови търкания и уязвимост на баланса, макропруденциалните мерки и мерките за управление на капиталовите потоци биха могли да помогнат за смекчаване на отрицателните трансгранични ефекти.