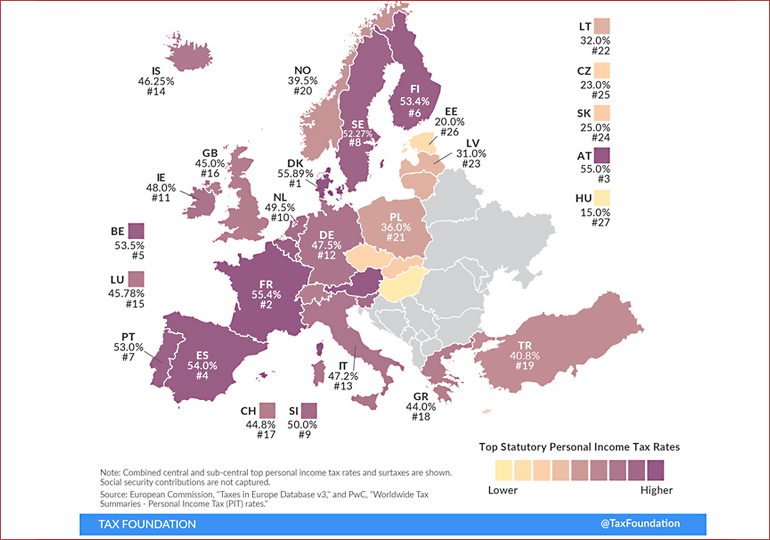

Организацията Tax Foundation прави преглед на данъците върху доходите на физическите лиза в страните от Европа, членуващи в Организацията за икономическо сътрудничество и развитие (ОИСР).

Изтъква се, че тези данъци в повечето страни имат прогресивна структура, което означава, че данъчната ставка, заплащана от физическите лица, се увеличава, когато получават по-високи заплати.

Най-високата данъчна ставка, която отделните лица плащат, се различава значително в различните европейски държави. България не попада в прегледа, тъй като у нас е в сила единна данъчна ставка (плосък данък) 10%, а и не сме членове на ОИСР.

Най-високата законоустановена ставка на данъка върху доходите на физическите лица се прилага за дела от дохода, който попада в най-високата данъчна група. Например, ако една страна има пет данъчни групи и най-високата ставка на данъка върху дохода от 50 процента има праг от 1 милион евро, тогава всяко допълнително евро доход над 1 милион евро ще се облага с 50 процента.

Данните за 2022 година сочат, че Дания (55,9 процента), Франция (55,4 процента) и Австрия (55 процента) са имали най-високите законови ставки на данък върху доходите на физическите лица в Европа сред страните, членуващи в ОИСР. На другия полюс, Унгария (15 процента), Естония (20 процента) и Чехия (23 процента) са с най-ниските равнища на данъчна ставка за личните доходи.