Основното предназначение на брутните валутни резерви (БВР)[1] на страната е да осигуряват устойчив валутен обменен курс. Те са инструмент на Централната банка, с който тя може да оперира на валутния пазар за постигане на своите цели. Целите на Централната банка са многостранни, тя трябва да следи цялостното икономическо и финансово състояние на страната, да анализира различните видове монетарни управленски въздействия, да оценява техните последствия и да предприема съответни управленски действия. Ако БВР са недостатъчни, Централната банка не е в състояние да участва ефективно на валутния пазар и се превръща във фиктивен участник и наблюдател. Такъв беше случаят у нас в средата на 90-те години на миналия век. Обратно, прекалено раздутите БВР означават ненужно замразени национални финансови ресурси, които иначе биха могли да се използват за повишаване на инвестиционната, респ. икономическата активност в страната.

Настоящата оценка се опитва да съпостави величината на БВР за страните от ЕС. Информацията е от Eurostat. Тя следи и публикува Международната финансова позиция на страните по единна методология. В статистиката на Eurostat липсва пряка оценка на БВР на страните, вероятно поради проблеми, съпътстващи прецизното й отчитане. Въпреки това Eurostat предоставя оценка на нетната финансова позиция на страните паралелно с основните й съставки, които са: (1) Преки инвестиции; (2) Портфейлни инвестиции; (3) Финансови деривативи; (4) Други инвестиции. Последната съставка на нетната финансова позиция на страната би следвало да е БВР. По-долу тя се пресмята като остатъчна величина. Справката показва, че така оцененият показател съответства на информацията за БВР на България, която се предоставя официално от БНБ.

Като абсолютна величина, БВР сами по себе си, не са достатъчно показателни. За междустранова съпоставимост е необходимо подходящо нормиране. Финансово-икономическата наука е установила няколко броя нормирания – спрямо БВП, спрямо краткосрочния държавен дълг, спрямо монетарния агрегат „широки пари“. Най-разпространена остава оценката за частта от вноса на стоки и нефакторни услуги (ВСНУ), които БВР покриват (във вид на брой месеци или седмици).

В специализираната литература се оценява, че за ефективно изпълнение на функциите си, достатъчно е БВР да покриват примерно три месеца ВСНУ. Практиката показва, че при по-ниска величина на измерителя Централната банка се затруднява да постига целите си. Това важи с много по-голяма сила за по-малките и неустойчиви икономики, които са значително по-уязвими от различни по характер спекулативни атаки на валутния пазар. Процесите са по-стабилни и предвидими при мащабни икономики.

ЕС е обединение от две групи икономики: (1) Членки на еврозоната; (2) Не-членки на еврозоната. Към края на второто десетилетие на ХХI в. (2019 г.) девет държави-членки на ЕС са извън еврозона (по азбучен ред): България, Великобритания, Дания, Полша, Румъния, Унгария, Хърватия, Чехия и Швеция.

Процесите в двете групи страни по отношение на БВР са различни. Европейската централна банка (ЕЦБ) е институцията, която има компетенциите и задължението да поддържа устойчива общата валута (евро), съобразена с текущото финансово-икономическо състояние на общността. В останалите страни националните Централни банки следят, регулират и контролират състоянието на местните валутни пазари.

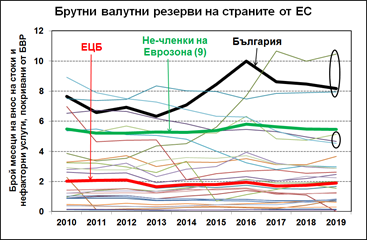

Съществено е различието в поддържането на БВР в страните от еврозона, от една страна, и в страните не-членки на еврозона, от друга (Фигура 1). ЕЦБ е пестелива спрямо БВР – те покриват по-малко около 2 месеца ВСНУ. При страните не-членки на еврозона състоянието е чувствително по-различно – БВР при тях покриват средно около 5,5 месеца ВСНУ.

При втората група страни се открояват България, Чехия и Хърватия (най-горе на Фигура 1). Особено е състоянието в Чехия, която поддържа БВР с 3,5 месеца покритие на ВСНУ през 2012 г. и в рамките на следващите седем години увеличава БВР четири пъти! Чехия се сблъсква с икономически проблеми през 2012-2013 г., когато отбелязва последователно дву-годишно свиване на БВП. Централната банка на Чехия възприема политика на поетапно обезценяване на местната валута в стремеж за стимулиране на икономическия растеж, БВП през следващите пет години расте средногодишно с 3,6%, но паралелно с това нарастват и БВР.

Поддържането на БВР не е безплатно удоволствие. Цената й се измерва със степента на разточително използване на национални ресурси. Размерът на БВР е свързан пряко с валутния курс, както и със състоянието на икономиката. Ако местната валута е подценена, тогава пазарното търсене на т.нар. твърда валута е свито, икономиката генерира доходи, част от които се акумулират (замразяват) във вид на БВР. Централната банка инвестира средствата от БВР в безрискови финансово-дългови инструменти (но и с минимална доходност), каквито са Държавните ценни книжа на страните с кредитен рейтинг ААА или (евентуално) АА, т.е. на развитите икономики. Така страните с натрупани БВР отделят национални финансови ресурси и финансират икономиките на развитите държави.

Ако Централната банка на Чехия реши да се освободи от част от замразените БВР, тя ще ги предложи на вътрешния валутен пазар. Предлагането на т.нар. твърда валута ще нарасне и цената й ще падне, т.е. ще се оскъпи местната валута. Икономиката трябва да бъде в състояние да асимилира този валутен шок и да се адаптира към променените конкурентни условия. Вносните стоки ще поевтинеят, но износът ще се оскъпи. Ще трябва да нарасне конкурентоспособността на местното производство, а по думите на Хайек конкуренцията е училище за производителите. Финансовата позиция на местното население в международен план ще се подобри, но икономиката ще трябва да заработи по-ефективно. Такава е безкомпромисната логика на социално-икономическия просперитет – благосъстоянието на населението (включително в международен план) расте паралелно с прираста на ефективността и конкурентоспособността на икономиката.

ЕЦБ не се старае да поддържа изкуствено обезценено евро за стимулиране на икономическия растеж, т.е. няма зараза по имитация на китайския монетарен опит. Това не е средство за технологически прогрес. Ако това се случи, то съществува реална опасност за навлизане в цикъл на взаимно обезценяване на световни (твърди) валути с трудно предвидими негативни последствия. ЕЦБ възприема политика на стимулиране на на банковата система и на конкретни икономически сектори в търсене на социално-икономически напредък. Такава е редно да бъде политиката на Централна банка на едно мощно икономическо образование, каквото е еврозоната. Тази политика обяснява донякъде и относително сдържаните темпове на икономически растеж в еврозоната, но и също поставените акценти върху технологичното и кадрово усъвършенствуване.

Страните от не-еврозоната не са еднородни. През 2019 г. Великобритания поддържа БВР с около два месеца покритие на ВСНУ, Швеция – около три месеца. Оценките ще се променят след напускането на ЕС от Великобритания. Показателно е, че всички нови страни-членки на еврозона от Централна и Източна Европа са в тон с политиката на сдържаност при формирането и поддържането на собствени БВР, включително и при встъпването си в еврозона. А и не би могло да бъде иначе. Включването към еврозона предполага приравняване към доминиращата практика, а и става безсмислено замразяването на крупни национални БВР в условия на членство в еврозона.

Силно изразеното желание на България за включване към еврозоната следва задължително да отчете изказаните съображения. Понякога се счита, че действието на паричен съвет предполага по-високи стойности на БВР, но практиката не потвръждава подобна хипотеза. Не се отчита спецификата на ЕС като икономически и монетарен съюз. Естония се включва към еврозона през 2011 г., а през 2010 г. БВР на страната покриват 2,3 месеца ВСНУ, Литва се включва към еврозона през 2015 г., а през 2014 г. БВР на страната покриват 3,3 месеца ВСНУ, при Латвия годината на включване в еврозона е 2014 г., а през 2013 г. БВР на страната покриват 4,8 месеца ВСНУ.

Пътят към нормализирането на монетарните съотношения минава през гравитацията към реалностите в еврозоната. В конкретния случай тя може да се постигне чрез: (1) По-висока местна инфлация спрямо тази в еврозоната, която да смекчи ценовите дисонанси чрез нарастване на вътрешното парично обращение и регулиране на номиналните монетарни съотношения; (2) Чрез оскъпяване на местната валута, при което паричното обращение няма да расте изпреварващо, но ще се постигне същият ефект при номиналните монетарни съотношения. Съществува и трета възможност, която се сблъсква с правни проблеми, а именно: (3) Използване на част от БВР за финансиране на дългосрочни публични инвестиции.

Първата възможност ще обезцени натрупани вече стойности (депозитната маса). Въпросът за избор на конкретен управленски вариант опира до претегляне и съпоставка на различните плюсове и минуси, както и до поемането на политическа отговорност.

[1] Използват се и алтернативни названия, например Резервни активи на БНБ;