- Постановка

Наскоро Европейската комисия (ЕК) публикува своята лятна прогноза 2022 (наричана по-нататък прогноза „лято 2022“) за средносрочното развитие на европейските икономики. Те заслужават внимание поради възможността за паралелна съпоставка на икономическото развитие на сравними и съпоставими икономики, както и за осмисляне на движещите тенденции.

ЕК публикува четири свои прогнози в рамките на годината: зимна, пролетна, лятна и есенна. Настоящите агрегирани прогнози на ЕК са за 2022-23 г. по следните показатели: (1) годишен темп на прираст на БВП; (2) годишна инфлация (хармонизиран индекс на потребителските цени). При оценката на икономическите величини в прогнозата „лято 2022“ е полезна и съпоставката с предхождащи прогнози, доколкото подобна съпоставка дава представа за оценка на въздействието на междувременно появили се фактори, въздействащи на параметрите на икономическо развитие. В случая е интересна съпоставката с прогнозата „пролет 2022“ на ЕК с оглед открояване на влиянието на войната, която Русия води в Украйна.

Успоредно с публикуваните прогнози ЕК предоставя сравнима отчетна (реална) информация за всички страни от ЕС за 2020-21 г. Така времевата съпоставима информация е за 2020-23 г., а това е периода, през който възниква и се развива пандемията Covid-19. Обхващането на четири-годишния период 2020-23 г. дава възможност да се оцени въздействието на два съществени екзогенни фактори върху икономическото развитие, както и на ефективността на предприетите управленски макроикономически мерки: (1) пандемията Covid-19 и (2) войната на Русия срещу Украйна. В допълнение през разглеждания четиригодишен период има преливане на ефекти от една година в друга, които се компенсират при агрегираната оценка. Такова явно преливане се наблюдава през 2020-21 г. (но не само тогава), когато икономическата рецесия през 2020 г. (която е с различни измерения в отделните страни) се компенсира със сравнимо възстановяване през следващата (следващите!) години.

Междустрановите сравнения е редно да се водят за сравними и съпоставими по своята съдба и развитие икономики. В случая такава група страни са тези, които преди 90-те години на миналия век са били членки на СИВ, а по-късно се включиха в ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условното название „страни СИВ-ЕС“.

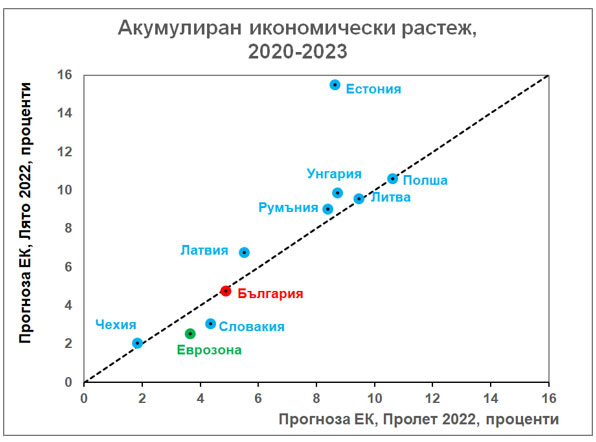

2. Икономически растеж

Страните СИВ-ЕС се справят и се очаква да се справят относително по-добре с изброените глобални предизвикателства в сравнение с останалите страни от еврозоната (Фигура 1). В прогнозата „лято 2022“ се посочва спад на очаквания икономически растеж в еврозоната за четири-годишния период 2020-2023 г. спрямо предвижданията в прогнозата „пролет 2022“ от 3,6% на 2,5% (който и така си е пределно нисък), докато при икономиките на страните СИВ-ЕС се предвижда запазване или превишение на съответния показател. Изключение прави единствено Словакия, при която има спад на икономическата динамика в двете прогнози – от 4,4% на 3% (видимо поради странова специфика). Показателно е, че средноаритметичният прираст на БВП за страните СИВ-ЕС за 2020-23 г. в прогнозата „лято 2022“ се предвижда да е 7,9% (при 2,5% за еврозоната!). Това достатъчно прилично икономическо представяне на страните СИВ-ЕС следва да се свърже най-вече със съществените помощи, които тези страни получават от развитите икономики в ЕС. В това отношение икономическата конвергенция безусловно е в ход. То също показва, че ЕС като цяло проявява необходимата загриженост за подпомагане на икономическото развитие на страните СИВ-ЕС, независимо и въпреки тежките последствия от войната на Русия в Украйна.

Скоростта на движение на отделните страни СИВ-ЕС е различна, при това чувствително. В долния край на ранжирането се открояват Чехия и Словакия с минимален икономически напредък, докато останалите страни съумяват да се справят, при това нелошо. За съжаление България, която е най-слабо развитата страна не само в групата, но и в ЕС, продължава да поддържа мижав прогрес (почти непроменено очакване от 4,8% за четири-годишния период, т.е. 1,2% средногодишно!). Неприятно за България е сравнението със страните в дерогация Полша, Унгария и Румъния, които се предвижда да съумеят да постигнат средногодишно два пъти по–високи темпове на икономически растеж, а още по-високо е очакваното превишение на икономическата динамика за страните-членки в еврозоната Естония, Литва и Латвия.

България е редно, дори е длъжна, да съумява да поддържа изпреварващи темпове на икономически растеж спрямо сходните с нея страни. Очакванията на ЕК в двете прогнози са за относителен застой (замразяване) на статута на България, което означава, че страната се движи по инерция, без внедряване на нови печеливши политики. Подобна преценка се свързва с неустановените, дори хаотични политически взаимоотношения, когато надделяват личностни и реваншистки настроения в ущърб на националния икономически просперитет.

3. Инфлация

В поредните прогнози на ЕК инфлацията е повсеместно по-висока (Фигура 2). Войната на Русия в Украйна въздейства върху позитивния ръст на инфлацията в страните на ЕС. В еврозоната като цяло предвижданията за равнището на акумулираната инфлация е чувствително по-ниска от тази в страните СИВ-ЕС. Подобно развитие означава протичането на процес на ценова конвергенция в ЕС, който е неизбежен и който би следвало да се наблюдава задължително. Този процес е по-слабо изразен в страните СИВ-ЕС, които са членки на еврозоната (Естония, Латвия, Литва, Словакия, вкл. и България), при които предвижданата средногодишна инфлация за 2020-23 г. нараства в прогнозата „лято 2022“ на 4,3% (от 3,6% в прогнозата „пролет 2022“), докато съответните показатели за страните СИВ-ЕС в дерогация са 5,0% и 4,4%. Това разминаване следва да се свърже и с възможността на страните в дерогация да използват валутния си курс като управленски лост.

При всички случаи високата инфлация обезценява натрупани вече стойности. В конкретния случай тя е и измерител на цената, която страните плащат за войната на Русия в Украйна. В определена степен то е и неизбежно за страните СИВ-ЕС, особено и най-вече за включените страни в еврозоната. За страните в дерогация процесът изглежда по-различен, доколкото оперирането с валутния курс оказва компенсационно въздействие на инфлационните процеси. Проблемът опира и до поддържането на приемлива икономическа динамика, която е възлов фактор за социално-икономическо спокойствие.

В прогнозата на ЕК „лято 2022“ България се откроява с най-ниска инфлация за 2020-23 г. сред страните СИВ-ЕС – средногодишно от 5,7%. По-различно са изглеждали нещата в прогнозата „пролет 2022“ на ЕК, когато три страни СИВ-ЕС се е предвиждало да са с по-ниска инфлация. В това отношение войната на Русия в Украйна се предвижда да повлияя по-умерено у нас.

4. Заключение

Страните от нашето обкръжение безусловно изживяват тежки моменти. Те са до голяма степен следствие от собствен съзнателен цивилизационен избор. Трябва задължително да се намери ефективен и решителен отпор на всякакви опити за силово (военно!) решаване на каквито и да са междудържавни взаимоотношения, особено и най-вече в Европа (но далеч не само в Европа). Целта и усилията си заслужават цената. Преди повече от 80 години хитлеристка Германия си въобрази, че може да подчини своето обкръжение (а и целия свят) чрез военна сила, а сега сме свидетели, как путинистка Русия се опитва да прилага по същество същата идеология.

България не е изключение от общото цивилизационно правило. Така и трябва да бъде. Същевременно се изяснява, че чрез по-добро използване на инструментите на макроикономическо управление може да се постигне значително повече. България изпитва крещяща нужда от изпреварваща икономическа динамика и в това отношение резултатите са категорично неудовлетворителни. Причините следва да се търсят и откриват не във всякакви екзогенни влияния и въздействия (те са универсални и засягат голямото множество от текущото икономическо обкръжение), а в слабото качество на вътрешното макроикономическо управление както на равнище правителство, така и особено на равнище Народно събрание.

Оценявайки прогнозите на ЕК следва да уточним, че икономическите прогнози не са нещо непоправимо, нито пък че са носители на някакъв фатализъм. Те са разчети от вида „какво – ако“. Тяхното предназначение е да очертаят силуета на икономиката в перспектива, но като следствие от въздействието както на екзогенни, така и на ендогенни фактори и управленски решения. Те акцентират върху определени особености в перспектива. Задача на макроикономическото управление е да оценят очертаната перспектива, да откроят позитивите и негативите в икономическото развитие и въз основа на оценките да предначертаят решения, които да подсилят позитивите и да подтиснат негативите. В определен смисъл прогнозите са в състояние да променят и коригират макроикономическото управление.

Признак на лошо и некачествено макроикономическо управление е недоглеждането и игнорирането на икономически прогнози, съставени от авторитетни научни организации.