Износителите от еврозоната са изправени пред по-силна конкуренция от Китай. Но защо е така? Анализ на авторски колектив за блога на ЕЦБ разглежда важната роля на ценовата конкурентоспособност и текущите индустриални подобрения, извършвани в Китай...

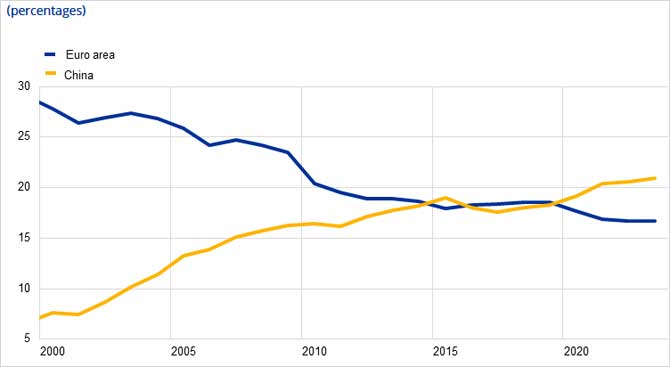

Производителите от еврозоната отдавна се възползват от китайския износ, като например използването на евтини части за производство на собствени готови продукти. През последните години обаче Китай все повече се превръща в износител на крайни стоки. Това съвпадна със значителен спад в дела на еврозоната в световния експортен пазар, докато делът на Китай стабилно нараства (графика 1). В тази публикация се разглежда какво стои зад това и какво означава това за износителите от еврозоната.

Силата на износа на Китай, разбира се, не е единствената причина за намаляващия дял на еврозоната, който спадна с единадесет процентни пункта от 2000 г. насам, подобно, но по-плавно от намаляването на дела на Съединените щати. Два допълнителни фактора играят роля: постепенният преход на Европа от базирана на производството към по-ориентирана към услугите икономика и нарастващата интеграция на Китай и други нововъзникващи икономики в световния пазар, което стимулира по-дългосрочната тенденция.

Освен това и напоследък глобалните предпочитания се промениха по време на пандемията, като търсенето се отдалечи от стоки и пазари, в които еврозоната исторически се е специализирала, т.е. капиталови стоки като машини и електрическо оборудване.

Прекъсванията на доставките, причинени също от пандемията, усложниха тези трудности поради дълбоката интеграция на европейските износители в регионалните и глобалните вериги на доставки.[

И накрая, енергийният шок след нахлуването на Русия в Украйна означаваше по-високи разходи за енергия и други входящи ресурси, което още повече подкопа ценовата конкурентоспособност на износителите от еврозоната.

Еврозоната и Китай сега са в пряка конкуренция

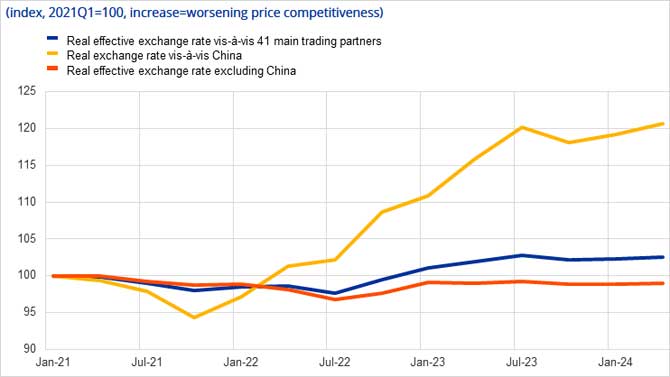

Анализът показва, че скорошните загуби в ценова конкурентоспособност в еврозоната са свързани основно с конкуренцията от Китай. От 2021 г. Китай отчита цялото поскъпване на еврозоната в реалния ефективен обменен курс въз основа на цените на производител (графика 2). Тази мярка позволява да сравняваме развитието на цените спрямо други държави и региони. Тъй като номиналният обменен курс CNY/EUR остава като цяло стабилен през този период, загубата на конкурентоспособност на еврозоната се дължи главно на неблагоприятното развитие на относителния индекс на цените на производител (PPI). Казано по-просто, продуктите от еврозоната станаха по-скъпи в сравнение с китайските продукти по причини, които се разглеждат по-подробно по-долу.

Въздействието на промените в ценовата конкурентоспособност между еврозоната и Китай зависи от пряката им конкуренция на експортните пазари. Докато евтините междинни продукти от Китай правят суровините по-евтини за фирмите от еврозоната, те също представляват предизвикателство, ако и двете се конкурират с крайните си продукти на едни и същи пазари.

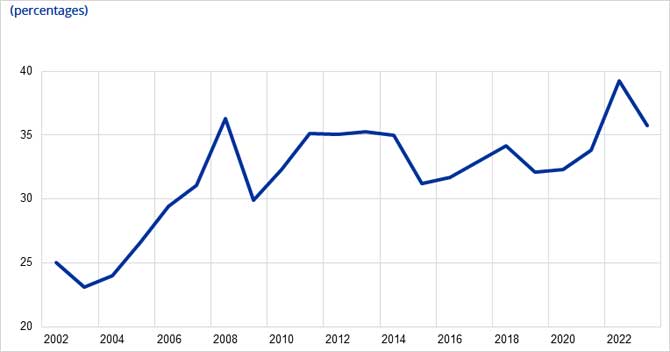

Преди две десетилетия Китай се конкурираше главно в сектори с ниска стойност, като облекло, обувки или пластмаса. Това засегна най-вече икономиките на южните страни от еврозоната, които изнасяха същите видове стоки. Тъй като износът на Китай се издига нагоре по веригата на стойността, той предизвиква все повече и повече европейски износители, включително тези в индустрии с висока добавена стойност като автомобилостроенето и специализираните машини. Всъщност броят на секторите, в които както еврозоната, така и Китай имат разкрито сравнително предимство (RCA) – което означава, че те изнасят повече в тези сектори от средното за света – нараства стабилно през последните години (графика 3).

Тъй като китайските фирми и фирмите от еврозоната все повече се конкурират на подобни експортни пазари, разликите в ценова конкурентоспособност имат все по-голямо значение – и Китай придоби значителна ценова конкурентоспособност спрямо еврозоната през последните години. Китайските експортни цени намаляват главно поради три фактора.

Първо, спадът на пазара на недвижими имоти в страната намали търсенето, което доведе до значително намаление на цените на определени стоки. Експортните цени на стоманата например спаднаха с повече от 50% от началото на кризата през 2022 г., както и експортните цени на цимента.

Второ, напредналите производствени сектори на Китай печелят значително предимство в цените поради значителните държавни субсидии, особено във високотехнологичните сектори.

Трето, излишният капацитет на вътрешния пазар на Китай засилва вътрешната конкуренция, което води до спад на цените и свиване на маржовете на печалба в страната. Това прави износа все по-важен източник на приходи, тъй като маржовете на печалба извън континентален Китай, и особено в еврозоната, могат да бъдат значително по-високи.

Китайските производители на електрически превозни средства вече са заели доминираща позиция в Югоизточна Азия, въпреки че продават с премия спрямо вътрешния пазар. Като се имат предвид техните сравнително по-високи маржове на печалба, китайските фирми също имат значителни възможности за допълнително намаляване на цените си, като по този начин повишават своята конкурентоспособност по отношение на фирмите от еврозоната.

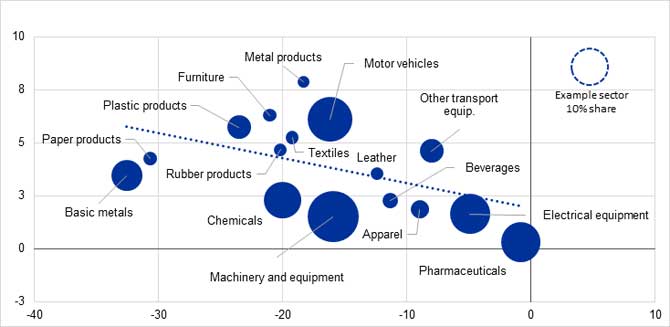

Увеличаващият се натиск върху ценовата конкурентоспособност през последните четири години вече намали износа на еврозоната. Пазарните дялове на износа спаднаха особено в сектори, в които цените в еврозоната се увеличиха относително повече от цените в Китай. Тази тенденция е илюстрирана на графика 4, която показва рязък спад на експортните пазарни дялове на еврозоната в сектори, където цените на производител в еврозоната са се повишили повече от тези в Китай, особено във високоенергийно интензивни сектори. За да се разбере графиката, трябва да се има предвид, че размерът на балончетата представлява колко всеки сектор допринася за общия износ на еврозоната. По-големите балони означават, че секторът е по-значим за износа на еврозоната и тяхната позиция показва колко са се променили цените и как са се променили пазарните дялове. Например, между 2019 г. и 2023 г. автомобилната индустрия е изправена пред недостатъци в цените на производител спрямо китайските производители от 7,5 процента и загуба на пазарен дял с повече от 15 процента.

Една от основните причини за тази неотдавнашна промяна е борбата на еврозоната с енергийната криза, която засегна особено силно енергоемки сектори като основни метали (желязо и стомана) и химикали/пластмасови продукти. В тези сектори се наблюдава значителен спад както на ценовата конкурентоспособност, така и на пазарните дялове. Друг фактор е свръхкапацитетът на Китай в няколко производствени сектора. В сектора на моторните превозни средства, например, Китай спечели пазарен дял от еврозоната, особено в акумулаторните електрически превозни средства (BEV), благодарение на господството си в глобалното производство на батерии и произтичащото ценово предимство.

В бъдеще конкурентният натиск от страна на Китай ще се засили значително. Производствените планове за технологии за зелена енергия, като BEVs, водят до рязко покачване на производството, което се очаква да изпревари значително растежа на вътрешното търсене, което допълнително усложнява съществуващия свръхкапацитет в тези сектори. Китай също така инвестира значително в допълнителен капацитет за износ. Например планираната доставка на допълнителни кораби се предвижда значително да увеличи многократно годишния капацитет на Китай за износ на автомобили между 2023 г. и 2026 г. Глобалното усвояване на този допълнителен износ вероятно налага допълнително компресиране на маржовете на печалба, като по този начин увеличава натиска върху конкурентоспособността износа на еврозоната през следващите години.

Производителите от еврозоната трябва да се адаптират към този развиващ се пейзаж, не на последно място защото в сектора работят над 20 милиона души и съставлява 15 процента от БВП на еврозоната. Възприемането на иновациите, инвестирането в устойчиви и енергийно ефективни технологии и подобряването на устойчивостта на веригата за доставки са стъпки, които могат да помогнат за укрепване на конкурентоспособността. Освен това стратегическата диверсификация на пазара и по-тясното сътрудничество в рамките на еврозоната биха могли да помогнат за смекчаване на рисковете, породени от външните предизвикателства. Освен това политиците трябва да се стремят към разработване на справедливи и равни условия за търговските връзки с Китай.