Китай е водещият доставчик на чуждестранни критични суровини (FCI) за индустриите на ЕС. Какво ще се случи, ако тези критични запаси изведнъж пресъхнат? Авторите на настоящата публикация в блога на ЕЦБ комбинират модел с митнически данни на ниво фирма, за да оцени мащаба на потенциалния шок за икономиките на пет държави от еврозоната

FCI са артикули, които европейските фирми обикновено не могат да осигурят сами или чието производство са възложили на външни изпълнители. Такъв внос се счита за критичен за ЕС, ако суровините са трудни за заместване, високотехнологични продукти и/или елементи, които са жизненоважни за зеления преход. Европейската комисия разполага със списък от стотици такива суровини, включително стратегически продукти като микрочипове, части от турбини, оптично оборудване или химически прекурсори за производство на лекарства и батерии за електрически автомобили.

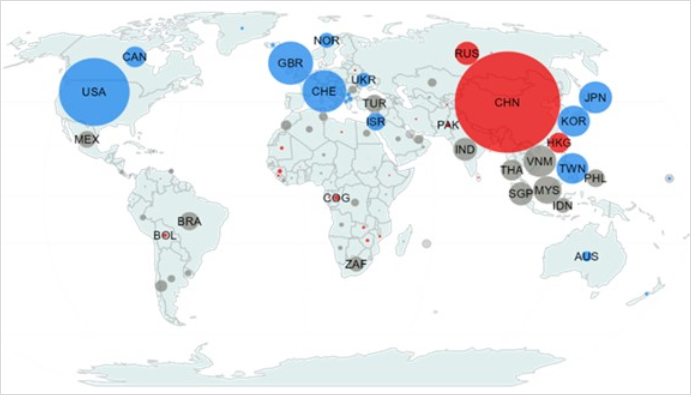

FCI представляват 17% от вноса от страни извън ЕС. Според данните за търговията на ниво държава през 2022 г. една трета от FCI, внесени от ЕС от трети страни, идват от Китай (графика 1). За ЕС други важни геополитически отдалечени доставчици на FCI са Русия и Хонг Конг.

Общо въздействие на прекъсване на доставките на критични ресурси

Използвахме търговски и балансови данни на ниво фирма за пет страни от ЕС – Белгия, Франция, Италия, Словения и Испания – за да хвърлим количествена светлина върху излагането на рискове от чуждестранни доставки.

Използвахме модел на частично равновесие на ниво фирма, базиран на подхода на производствената функция, за да оценим краткосрочния ефект от прекъсванията на доставките на FCI от Китай и други страни с подобна геополитическа ориентация (т.е. държави, обединени в Китай) върху производствена добавена стойност. В модела фирмите комбинират труд, капитал и междинни продукти, които от своя страна се произвеждат с помощта на FCI и не-FCI. Нашият основен сценарий се състои от внезапен спад, който намалява наполовина доставките на FCI от страни, присъединени към Китай. В съответствие с доказателствата от бизнес проучвания, ние приемаме, че фирмите не могат да заменят тези входящи данни в краткосрочен план.

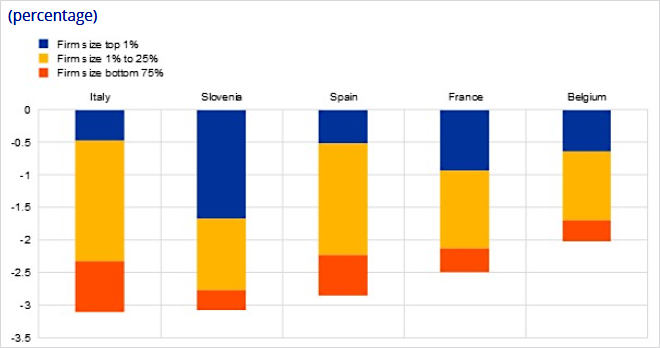

Такива прекъсвания на доставките на FCI биха генерирали спад в производствената добавена стойност от 2,0% за Белгия, 2,5% за Франция, 2,9% за Испания и 3,1% за Италия и Словения в краткосрочен план (графика 2). Големите фирми са движещата сила на цялостната промяна, на които се дължат на около 75% от спада на добавената стойност във всички страни. Резултатите за топ 1% от фирмите показват по-голяма разнородност, обяснявайки около 15% от спада в Италия и Испания, около 30% във Франция и Белгия и повече от 50% в Словения.

Какви са разликите по сектори и региони?

Симулираното въздействие е изключително разнородно в различните сектори. Индустрията за електрическо оборудване се откроява като най-засегнатия сектор, със среден спад на добавената стойност в страните от около 7%. Други индустрии, които изпитват по-голям от средния спад, включват химикали, основни метали, електроника и машини. Заедно тези пет индустрии представляват близо една трета от добавената стойност на производството в нашите страни. Някои сектори, като например електрониката, показват подобен спад в различните страни, докато в други, като химикали и машини, резултатите варират много повече от една страна в друга, отразявайки различни състави на подсекторите и специфични за фирмите модели на снабдяване.

Регионалните резултати също са много разнородни. Голямата хетерогенност между регионите в рамките на държавите се дължи на специализацията и концентрацията. Най-засегнатите региони са тези, специализирани в сектори, силно зависими от FCI, внесени от страни извън ЕС. Например, италианският регион Марке е сравнително по-специализиран от други региони в производството на електрическо оборудване, което е индустрия, силно разчитаща на снабдяване с чуждестранни критични суровини от страни, присъединени към Китай. Концентрацията на водещи производители в някои региони също допринася за тази хетерогенност: наличието на големи, изложени на риск фирми предполага, че техният ефект върху добавената стойност на техния регион е по-съществен, което е в съответствие с общите ефекти, показани на графика 2.

Заключение

Идентифицирането на фирми, изложени на смущения припрекъсване на критични входящи суровини, е от ключово значение за политиците, за да се подготвят по-добре за предстоящи шокове с потенциални последици за растежа и ценовата стабилност. Ние твърдим, че микроданните са от решаващо значение не само за картографиране на стратегически зависимости, но и за количествено определяне на тяхното значение в случай на материализиране на шок.

По-задълбочено, по-подробно разбиране на излагането на чуждестранни зависимости би подобрило способността ни да определим къде и до каква степен може да възникне ценови натиск, като същевременно би подобрило оценката на рисковете за икономическата и финансовата стабилност. В същото време това прозрение ще бъде от съществено значение за разработването на по-ефективни промишлени политики и укрепването на устойчивостта на веригата за доставки. В този контекст ние подкрепяме призива на Pichler et al. (2023) за „съюз за картографиране на глобални мрежи за доставки“, подчертавайки важността на събирането на микроданни и предоставянето им на разположение за изследователски цели*.

Нашата работа е част от усилията на Европейската система на централните банки (ЕСЦБ) да подобри разбирането си за продължаващия процес на геоикономическа фрагментация на търговията. Предстоящият доклад на ЕСЦБ относно геоикономическата фрагментация на търговията, съавтор на който са около 40 изследователи от девет национални централни банки и ЕЦБ, ще предостави допълнителни анализи, подчертаващи необходимостта да се погледне отвъд обобщените данни за търговията и да се подобри наблюдението на подробни вериги за доставки, включително чрез увеличени сътрудничество между централните банки и други международни организации.