- Постановка

В ход е дискусия по проекта за държавен бюджет за текущата година. Предлага се чувствително увеличение на приходите без преосмисляне на данъчната система. Заложена е и прекомерна емисия на държавен дълг, която е предпоставка за подхранване на корупционни сделки.

Задача на настоящата бележка е да приведе актуални оценки на корупцията и на данъчната несъбираемост (икономика в сянка), както и да анализира тяхната динамика.

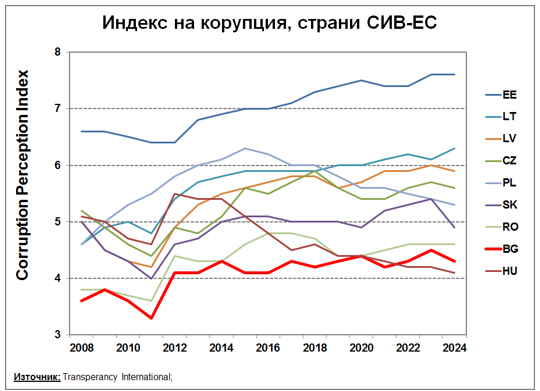

Специализираната международна организация Transperancy International (TI) предлага и оценява общопризнат индекс на корупция (Corruption Perception Index). Степента на корумпираност се оценява от нула до десет, като нула означава изцяло корумпирана държава, а десет съответства на напълно некорумпирана държава. По-късно TI премина към десетократно по-висока скáла на оценяване, от нула до 100. В настоящата бележка се използва първоначално възприетата десетична скáла.

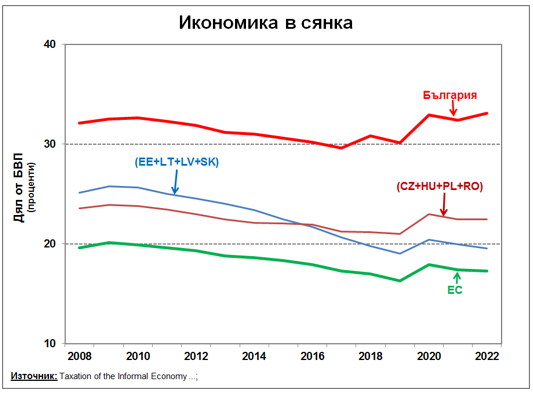

Използваните данни за степента на корупция са на TI , а за икономиката в сянка следват специализирано изследване, поръчано от подкомисията на Европейската комисия за данъчни въпроси (FISC)[1].

В сравнителен финансово-икономически международен план България е най-близка с групата страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ, а по-късно се включиха към Европейския съюз. Това са общо 9 страни, четири от които вече са членки на еврозоната (Естония, Латвия, Литва и Словакия), а останалите (България, Полша, Румъния, Унгария и Чехия) все още не са. За всички тези страни е възприето условното название „страни СИВ-ЕС“.

- Числови оценки

Българското макроикономическо управление традиционно е най-корумпирано в ЕС (Фигура 1). Равнището на корупция е устойчиво във времето, макар че се забелязва тенденция на слабо подобрение в последните десетина години.

Членството в еврозоната оказва видимо позитивно въздействие върху подтискането на корупцията. Усредненият непретеглен корупционен индекс на четирите страни-членки в еврозоната (ЕЕ, LT, LV, SK) се повишава от 5,9 през 2015 г. на 6,2 през 2024 г., докато за същата декада при останалите четири страни (CZ, HU, PL, RO) се наблюдава дори влошаване с няколко процентни пункта. Основно влошаването се свързва с Унгария (но не само с нея), където съответният корупционен индекс се редуцира от 5,1 на 4,1 в рамките на последната декада. Случайно или не, това е и времето, през което Унгария възприе специфично контрапродуктивно поведение в ЕС.

България стои най-зле в ЕС и по отношение на данъчната събираемост (Фигура 2). След включването на страната в ЕС се забелязва сдържано по скорост подобрение на данъчната събираемост до към 2017 г., след което се активира ново влошаване.

Появата на Covid-19 води до моментно влошаване на събираемостта. То съумява да се компенсира по-късно от почти всички страни в ЕС, но не и в България. Разликата е чувствителна, като у нас данъчната събираемост е близо два пъти по-лоша в сравнение със средноевропейските равнища.

И тук членството в еврозоната оказва своето позитивно въздействие, без да е силно подчертано.

От Фигура 2 може да се проследи, че въвеждането на плоския данък у нас през 2009 г. не води до открояващо се намаляване на икономиката в сянка, както се залагаше първоначално (т.нар. осветляване на икономиката).

Като цяло Балканите се очертават като икономически регион с трудно разрешими корупционни проблеми и такива, свързани с данъчната събираемост.

- Аналитична оценка

Страната ни чувства безусловно необходимост от съзнателно проведени целенасочени мерки за подтискане на корупцията и подобряване на данъчната събираемост. Голословните твърдения и очаквания обаче са безполезни. В проекта за държавен бюджет се предвижда значително повишаване на приходната част, което се свързва с подтискането на корупцията и подобряването на данъчната събираемост, но това очакване остава привидно и на думи. То не се свързва с никакви конкретни мерки и реформи, както и с поети безпроблемно оценявани ангажименти.

Също традиционно, предпочитанията са свързани с анонимно и безадресно формулирани очаквания, при отсъствие на конкретни и контролируеми мерки и резултати. Правителството предлага подобряване на приходната част на държавния бюджет, но при неговото неизпълнение (каквото най-вероятно ще бъде в конкретния случай) причините ще се свържат с екзогенно действащи фактори извън местната система за управление. Не така стои въпросът с поемането на ангажимент, който предвижда подобряване на корупционния индекс с определена величина, например преминаване от кота 4,3 до кота 4,8, или с намаляване на икономиката в сянка от 33% от БВП, примерно до под 30% от БВП. Подобен тип ангажименти са изключително ендогенни по своя характер и не зависят от външни ефекти. Може би точно поради това правителствата у нас старателно ги избягват.

Практиката демонстрира, че икономическата динамика корелира с равнището на корупция, както и със степента на икономиката в сянка[2]. От приведените по-горе фигури се вижда, че дискутираните два вида макроикономически показатели са подчертано инертни и трудно се поддават на чувствителни годишни изменения. В такъв случай предвиденото значително нарастване на бюджетните приходи остава по принцип пропагандно и обслужващо текущи имагинерни цели. Както практиката показва, при неизпълнение на приходната част ще пострадат публичните инвестиции, което ще подкопае основите за осезаем икономически растеж.

- Заключение

Корупцията и свързаните с нея злокачествени икономически процеси са преди всичко и най-вече политически проблем. Корупцията е заразна, възпроизвежда се и поражда определени трайни норми на поведение. Корумпираното политическо поведение измества добросъвестните социално-политико-икономически практики и почти несъзнателно тласка общата политическа маса към преднамерено и изпреварващо удовлетворяване на собствените си егоистични интереси при пренебрегване на писани и неписани правила. По думите на Кинделбергер няма нищо по смущаващо за благосъстоянието на човека от несправедливото обогатяване на недостойния му съсед.

Проследяването на икономическото развитие и икономическия растеж открояват възлови особености. Недвусмислено се доказва, че икономическата динамика корелира непосредствено с показатели, които е прието да се оценяват като резултативни. В действителност обаче би било редно да се изисква от макроикономическото управление да се ангажира и да управлява именно този кръг от т.нар. производни показатели, които de facto съизмерват условията за икономически просперитет. Корупцията и данъчната събираемост са именно такъв вид показатели, както и например степента на социално разслоение на обществото. Респективно, оценката на дейността на дадено правителство следва да се извършва въз основа на подобряването на тези „съпътствуващи“ социално-икономически показатели.

[1] Schneider, F., A.Asllani (2022). Taxation of the Informal Economy in the EU. European Parliament, PE 734.007, November 2022, 128 p.;

[2] Минасян, Г. (2024). Конвергентна икономика. Изд. „Изток-Запад“, ISBN 978-619-01-1380-5, 216 с.