- Постановка

Eurostat публикува данни за хармонизирания индекс на потребителските цени (ХИПЦ) за последния месец на предходната година, респ. за ХИПЦ на годишна база. Данните дават представа за особеностите на ценовите динамики в различните страни на ЕС, респ. в еврозоната, като основа за проектиране на ценовата динамика у нас в непосредствена перспектива.

България е локализирана в специфичен подрегион на ЕС. Тя е част от страните от Централна и Източна Европа (ЦИЕ), които преди 90-те години на миналия век бяха включени към т.нар. социалистически блок, а по-късно се присъединиха към ЕС. Тези страни изоставаха чувствително по степен на реална и монетарна конвергенция от ядрото на ЕС. Годините бяха използвани рационално и всички страни от подрегиона намалиха съществено изоставането си от основните страни на ЕС, макар и в различна степен. Трудно се оказа съкращаването на изоставането както по отношение на произведения БВП на човек от населението, така и по линия на редукцията на ценовата дистанция.

Половината от тези страни (като брой, а от тази година повече от половината) вече са членове на еврозоната. При тях се развиват процеси, които впечатляват със своята интензивност. Оправдано е проследяването и анализирането на част от тези процеси с оглед на формиране на реалистична представа за очаквано бъдещо развитие у нас, вече като членове на еврозоната.

Девет са въпросните страни от ЦИЕ, които са членки на ЕС: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия. Четири от тях (Естония, Латвия, Литва и Словакия) са членки на еврозоната през последната декада, а от текущата година към тях се присъединяваме и ние. Определена прилика на състоянието и развитието на посочените членки на еврозоната (най-вече по отношение на вътрешноценовата им динамика) съществува и с Хърватия, която се присъедини към еврозоната през 2023 г. Това е причината, поради която по-долу се проследяват процесите на агрегираните вътрешни ценови промени на посочените по-горе пет страни-членки на еврозоната.

Първичната информация е изцяло от Eurostat. Прилага се непретеглено средноаритметично осредняване за петте страни от ЦИЕ, членки на еврозоната.

- Ценова динамика

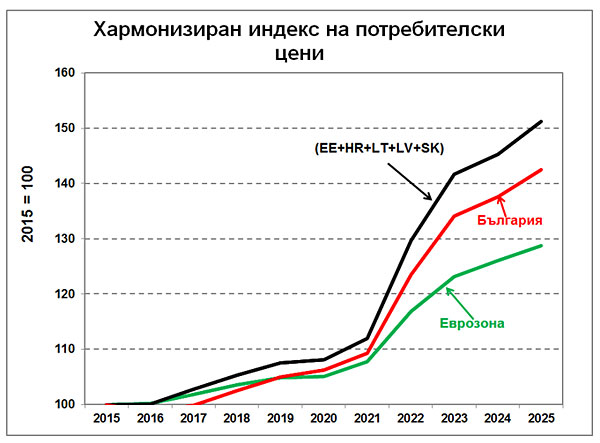

На Фигура 1 е посочената динамиката на ХИПЦ (при 2015 = 100) на две групи страни: (1) еврозоната; (2) петте страни от ЦИЕ, които са членки на еврозоната към 2025 г. (Естония, Латвия, Литва, Словакия и Хърватия). За сравнение и съпоставка е добавена и България.

Откроява се по-високият темп на прираст на потребителските цени за петте страни от ЦИЕ, които са членки на еврозоната, спрямо този в еврозоната. За последните пет години (2021-2025 г.) средногодишното превишение на ценовия прираст на петте посочени страни в сравнение с това на еврозоната е 1,6 процентни пункта. По-различно е положението в България, където в първата половина на периода ценовата динамика е по-сдържана, но се ускорява през втората половина. В сравнителен план средногодишното превишение на ценовия прираст в България в сравнение с това на еврозоната за последните пет години е 1,9 процентни пункта. Единствено близък е средногодишният ХИПЦ в България (2,6%) с този в еврозоната (2,4%) през 2024 г., когато се прие de facto страната ни в еврозоната.

Съществува логично обяснение за различията в ценовите прирасти в двете групи страни.

Общото ценово равнище в страните от ЦИЕ е значително по-ниско от това в еврозоната. При включване към еврозоната стартира процес на преливане на ефекти на принципа на скачените съдове, респ. ускорено ценово гравитиране в страните от ЦИЕ към средното ценово равнище в еврозоната. Към 2024 г. ценовото равнище в Естония се оценява на 88,1% от средното ценово равнище в еврозоната, в Латвия – 76,0%, Литва – 75,1%, Словакия – 76,8%, Хърватия – 68,6%. В същата година ценовото равнище в България е 59,3% от това в еврозоната. За последната декада (2015-2024 г.) посочените пет страни от ЦИЕ са повишили относителното си ценово равнище спрямо еврозоната с 10,1 процентни пункта, а в България повишението е с 13,2 процентни пункта!

При ценовата конвергенция действа правилото за натягането на пружината – колкото повече пружината се натяга, толкова по-големи усилия се изискват за постигането на единица ефект. Това обяснява по-ускорената ценова конвергенция на изостанала България към еврозоновото равнище, но и подсказва, че бъдещето ще изисква дълъг и по-труден път за извървяване.

- Заключение

Приведените данни и разсъждения подсказват, че изпреварващата ценова динамика у нас в сравнение с тази в еврозоната най-малко в средносрочна перспектива е неизбежна. В управленски план е недопустимо подобен вид очаквания да не се доглеждат и оценяват, а логично развиващи се процеси да се конфронтират с неподготвеност на обществото.

Описаният процес кореспондира с добре изучената в икономическата теория постановка за т.нар. рационални очаквания. Независимо от официално поддържаната позиция, че ценовата динамика може и ще бъде ефективно контролирана и регулирана (в съответствие с известната мантра „бий спекуланта“ със стогодишна история в източноевропейския свят), производителите (първоначално особено и най-вече на хранителни стоки) предусещат развитието на процеса и реагират изпреварващо, паралелно с преценката, че могат да бъдат поставени пред свършен факт.

Това, което може да извърши макроикономическото и индустриално управление в противовес не е много. Първо, макроикономическото управление следва да е подготвено за използване и разпределение на финансови ресурси (най-вече по линия на държавния бюджет) във вид на компенсации за поскъпването на живота. Второ, индустриалното управление следва да си дава сметка за неизбежния негативен натиск върху конкурентоспособността на местното производство и да противодейства своевременно с активна и интелигентна инвестиционна политика. Същевременно ускоряването на инвестиционната активност, от която страната ни има изключителна нужда, също ще допринесе от своя страна за подсилване на инфлационния натиск.