- Постановка

В съответствие с мислите и идеите на водещи авторитетни икономисти (Шумпетер, Мински и др.) икономическите кризи в капиталистическата икономика са неизбежни и в определен смисъл икономиката е перманентно нестабилна. Спокойствието е враг на прогреса. Човек е устроен така, че се адаптира към рутинно установени и утвърдени навици и начин на живот и не му се иска да си ги променя. Мисълта обаче е вечно будна и неспокойна. Тя не се задоволява с днешното статукво, търси новото, проправя непознати пътища. Появата на новото изисква и предполага повсеместна промяна на манталитета и преминаване към ново равновесие. Превключването на равновесния статут като правило се възприема болезнено от преобладаващата част от населението в света. Така продължава до асимилирането на променения статут. И оттам нататък цикълът се повтаря, следвайки желязната си логика.

Жизненият път на човешкото развитие е низ от „изненадващо“ възникващи икономически кризи и тяхното преодоляване. В началото на втората декада на ХХI век (2021 г.) стартира неизбежен процес на преход към по-приемливо енергийно производство, условно етикирано като „зелена икономика“. За зло и нещастно стечение на обстоятелствата замисленият преход бе застъпен, първо, от пандемията Covid-19, и второ, от войната на Русия с Украйна. В резултат процесът се комплицира.

Подобен тип преходи се съпровождат от цялостно преформатиране на установени житейски стандарти, при което евтиното днес става скъпо утре и обратно – скъпото днес става евтино утре. Ценовите структури се преобразяват като задължителен императив на новото икономическо (а и на цялостното житейско) мислене.

В процеси от такъв тип винаги се открояват движещи елементи в ценовата структура, които съдействат за преобразяване на масовия манталитет. В конкретния случай очаквано оскъдността на конвенционално произвежданата енергия разбърка ценовите конфигурации. Сходна беше и ситуацията през уникалната за света енергийна криза през 70-те години на миналия век. Осмислянето на протичащия процес предполага аналитична оценка на наблюдаваните промени и проследяване на свързаните ценови изменения.

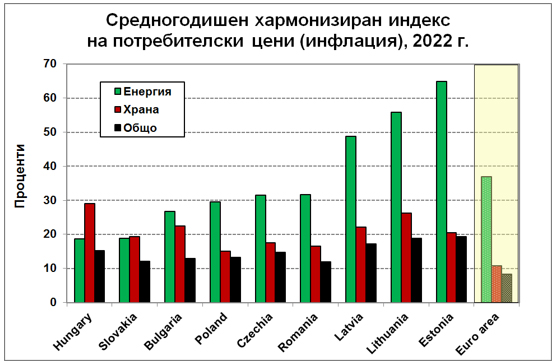

Оценката на наблюдаваните ценови катаклизми в настоящата бележка се извършва въз основа на информация, предоставяна от Eurostat за последната 2022 г. Възприето е изследването на относително сравнимата група страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха към ЕС. Те са девет страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условното наименование „страни СИВ-ЕС“.

2. Движещи елементи на ценовата динамика

На Фигура 1 е представена динамиката на енергийните цени, на цените на хранителни продукти, както и общата инфлация (хармонизиран индекс на потребителски цени – ХИПЦ) за деветте страни СИВ-ЕС и за еврозоната за изминалата 2022 г. Оценката е за средногодишния ХИПЦ (по Eurostat).

Енергийните цени са водещи и определящи за инфлационната динамика.

Цените на хранителните стоки са най-чувствителни към променящото се статукво. Подобна реакция може да се определи като закон при ценовите изменения. Цените на хранителните стоки са най-чувствителни към очертаващи се дефицити винаги и навсякъде (особено ярко изразявано у нас), а след успокояване на конюнктурата цените на индустриалните стоки и услугите постепенно се адаптират към променената ситуация и догонват изоставането си.

Това, което е съществено и специфично за отделните страни, е степента на зависимост. Тя се измерва с показателя еластичност – като отношение между темпа на прираст на резултативния показател (общ прираст на цените или прираст на цените на хранителните стоки), от една страна, и двигателят на ценовите промени (в случая цените на енергията), от друга.

По-слабо развитите икономики реагират по-пряко на първоначалните ценови импулси, докато при по-развитите икономики абсорбирането на конкретен ценови прираст на конкретен продукт се извършва своевременно и значително по-ефективно. В еврозоната, например, средногодишният прираст на енергийните цени за 2022 г. се оценява на 37%, но общата инфлация е само малко над 8%, т.е. еластичността на общото ценово равнище от динамиката на енергийните цени е примерно около една пета, докато при нас то е близо една втора. Аналогично е състоянието и с еластичността на цените на хранителните стоки от енергийните цени.

От страни СИВ-ЕС на Фигура 1 се открояват като своеобразно изключение Словакия и Унгария.

Ценовото равнище в Словакия (която е член на еврозона от 2009 г.) е около 80% от това в еврозоната, така че там няма пространство за по-ярко изразена изпреварваща инфлация и независимо от по-високия прираст на енергийните цени в сравнение с този в еврозоната прирастът на цените на хранителните стоки следва доминиращата в региона динамика.

По-различно е положението в Унгария, която възприе своя собствена политика, отклоняваща се от тази в ЕС като цяло, което видимо се отразява и на ценовите структури.

По-високата еластичност и чувствителност на цените в България от енергийните цени е следствие основно от два фактора. Първо, българската икономика поддържа по-висока енергоемкост на произведения продукт (по-висок дял на енергийните разходи в структурата на производствените разходи). Второ, енергийните цени следват тенденция на единна международна цена в рамките на ЕС, докато общото ценово равнище в страната е около 55% от това в ЕС. От тук следва и по-високото въздействие на номиналния прираст на енергийните цени върху изоставащите спрямо ЕС вътрешни цени. Този феномен следва да се отчита и при проектиране на включването на България в еврозоната, при което ще нарасне скоростта на гравитиране на вътрешните цени към европейските.

3. Спекула и/или свръхпечалба?

Обяснението на наблюдаваната инфлация от страна на официални управленски структури с наличието на спекула и/или натрупването на свръхпечалба е удобно, но несъстоятелно. В една пазарна икономика спекула и/или свръхпечалба не съществува, а и не е възможно да се дефинира задоволително. И двата термина битуват като наследство от незабравимото ни социалистическо (т.нар. планово) минало. Спекула има тогава, когато определен участник на пазара (1) се ползва с височайша привилегия, която му предоставя възможност да диктува цените на покупко-продажба, или (2) е достатъчно голям (монопол или олигопол), за да доминира на пазара и да налага своя собствена ценова политика. И в двата случая вината е в макроикономическия регулатор. В такива случаи или (1) не се осигурява ефективна пазарна конкуренция (недобро функциониране на Комисията за защита на конкуренцията, както и на Комисията за защита на потребителите), или (2) действат лобистки прокарани закони, които нарушават пазарното равновесие. И в двата случая проблемът опира до качеството на макроикономическото управление.

Тези дни служебното правителство надскочи бóя си, като обяви официално война на т.нар. спекуланти и реализиращите т.нар. свръхпечалби. По-специално: „Правителството планира да контролира цените на храните с участието на потребителите“. Това, което прозира от предоставеното съобщение е, че е проследена единствено статистиката на ценовите натрупвания – нещо, което едно правителство задължително трябва да прави. Не е ясно по какъв начин правителството ще задължи производителите да подтиснат пазарните цени, а и то няма такива лостове на разположение. Единственото, което би могло да направи, е да подобри работата на своите собствени поделения, което всъщност е и негово исконно задължение.

4. Заключение

Правителството демонстрира обърканост и хаотичност при подхода си към решаване на основни проблеми на текущото ни битие. Повърхностно се декларират пазарни истини, а действията гравитират към административни процедури много повече като усилия за демонстрация на някаква фиктивна и привидна активност.

Ценовите проблеми не могат да се решават чрез диктаторски методи. Поддържането на ценова двойственост у нас (европейски цени на възлови продукти, например енергия, съчетано със съществено подбити цени на местния потребителски пазар) генерира напрежение, което подтиска усъвършенстването на производствените структури.

Съвременните реалности изискват от България да ускори инвестиционната си активност, която е спаднала до критично ниски равнища. Икономическата динамика има отношение към възприемането на ценовите трансформации. Правителството систематично не изпълнява своите собствени инвестиционни ангажименти. За предходната 2022 г. бяха планирани публични капиталови разходи в размер на 8,4 млрд.лв., а изпълнението е едва 5,6 млрд.лв. (66,5% от планираното), при това преобладаващата част от тях са насочени към извършване на задължително изискуеми ремонтни дейности. Качествено функциониращите инфраструктурни проекти са основа, предпоставка и условие за цялостно осъвременяване на производството по пътя ни към европейските стандарти.

Това, което правителството следва да направи, е да предвижда възникването на конкретни икономически затруднения и трансформации и да създава предпоставки за своевременно абсорбиране на потенциалните напрежения чрез поддържане на условия за ефективен преход към съвременни производствени структури. Възникващите проблеми няма да се решат и не могат да се решат от само себе си, което изисква ясно разбиране и осмисляне на конкретните ситуации и атакуване на ядрото от движещите сили на икономическите преобразования.