- Постановка

Инвестициите са двигател на икономическия растеж. Това е толкова по-вярно, когато се касае за икономика, която се нуждае от основна технологична промяна и подмяна. Българската икономика е такава икономика, особено и най-вече в контекста на членството й в ЕС и явно изразяваните претенции за включване в еврозоната.

Проследяването на информацията по-долу се стреми да покаже доколко България съумява да се справя с активизирането на инвестиционния процес и с изграждането на основите на една съвременна икономика в перспектива.

Всички данни са почерпени от Eurostat. Използва се информация от статистиката на брутния вътрешен продукт (БВП) по метода на разходите за крайно потребление.

Показателят „Бруто капиталообразуване“ е елемент на БВП с две съставки: „Бруто образуване на основен капитал – БООК“ и „Изменение на запасите“. От гледна точка на технологичното обновление на производството интерес представлява размерът и динамиката на БООК (аналог на съвкупни инвестиции в икономиката), докато подпоказателят „Изменение на запасите“ показва величината на произведената, но все още нереализирана продукция, т.е. той няма отношение към перспективното технологично обновление на производството.

С оглед на междустранова съпоставка се проследява размерът и динамиката на БООК със сравними с България страни. Като такива се определят страните, които преди 90-те години на миналия век членуваха в Съвета за икономическа взаимопомощ, а по-късно се включиха в ЕС. Тези страни са: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия. За тези страни е възприето условното название „страни СИВ-ЕС“.

2. Междустранова съпоставка

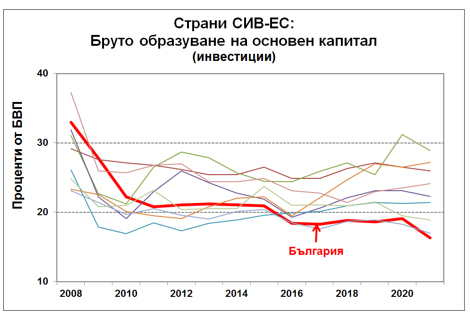

На Фигура 1 е представена относителната динамика на БООК (спрямо БВП) за 2008-2021 г. за деветте страни СИВ-ЕС.

В първите години на членството на страната ни в ЕС инвестициите са на достатъчно високо равнище. За предкризисната 2008 г. това, което може да се нарече „Норма на натрупване“ (делът на БООК в БВП), за България е пределно висока – 33%! Единствено Румъния превъзхожда България по този показател (37,3%!), като тя води класацията и в ЕС (България е на втора позиция в ЕС). Относителният размер на инвестициите в другите страни СИВ-ЕС е също висок – средната норма на натрупване в страните СИВ-ЕС през 2008 г. е примерно 29%, докато същият показател за ЕС е около 22%.

Кризата от 2008 г. снижава чувствително относителното инвестиционно равнище във всички страни, но в различна степен. Нормата на натрупване в страните СИВ-ЕС се срива с 6 процентни пункта, докато средно за ЕС спадът е три пъти по-малък – с 2 процентни пункта. Силно се чувства то и у нас – нормата на натрупване се редуцира от 33% през 2008 г. на 22% две години по-късно.

Показателно е, че относителната инвестиционна активност у нас пропада непосредствено и паралелно с въвеждането на т.нар. плосък данък, една от целите на който е осигуряване на по-големи финансови натрупвания в капиталистите, които се очакваше да инвестират обратно в икономиката и да ускорят икономическата динамика. Това обаче остана предположение и не се случи.

От 2010 г. нататък се оформят два етажа за нормата на натрупване. През 2011-2016 г. инвестициите се колебаят около 21% от БВП, но през следващите пет години (третото правителство на Б.Борисов) спадат до под 19%!

Нов сериозен спад (от близо три процентни пункта) следва през втората пандемична Covid-19 година и най-вероятно тази тенденция ще продължи и през текущата година (видно от наличните тримесечни отчети на НСИ). Заслужава да се отбележи, че през 2021 г. България е на предпоследно място по норма на натрупване в ЕС (с най-ниска норма на натрупване през 2021 г. в ЕС е Гърция с 13,3%)!

Не такава е тенденцията при останалите страни СИВ-ЕС. При тях също се наблюдава спад на инвестиционната активност непосредствено след 2008 г., но той се овладява и следва ясно очертан тренд (макар и лек) на нарастване дори и при критичните две последни пандемични години.

Страните СИВ-ЕС, които са членки на еврозоната към 2021 г. (общо пет страни – Естония, Латвия, Литва и Словакия, включително България с паричен съвет) поддържат по-ниска инвестиционна активност (по-ниска норма на натрупване) спрямо останалите четири страни СИВ-ЕС в дерогация (Полша, Румъния, Унгария и Чехия) средно с два процентни пункта през 2021 г. Видимо втората група страни (в дерогация) съумяват по-чувствително да стимулират инвестиционни инициативи чрез използване на присъщи разполагаеми механизми на макроикономическото управление.

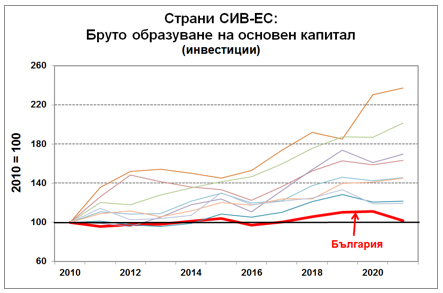

По-различен разрез на инвестиционната активност е представен на Фигура 2. Реалният индекс на инвестициите у нас за целия период 2010-2021 г. показва нулев прираст и той е под съответния показател във всички останали страни СИВ-ЕС.

3. Аналитична оценка

Съпоставката на инвестиционната активност в нашата страна с прираста на БВП разкрива странна картина. През 2021 г. БВП на България е с близо една четвърт по-висок спрямо този през 2010 г. (по съпоставими цени)! Почти всички останали страни СИВ-ЕС постигат по-високи прирасти (с най-нисък прираст на БВП за периода сред страните СИВ-ЕС е Чехия с 22%, а България е на предпоследна позиция). Българският прираст на БВП е все пак впечатляващ не защото е висок, а защото е постигнат при влошаваща се инвестиционна интензивност (Фигура 1и Фигура 2).

Икономическата логика предполага поне три вида обяснения за наблюдавания в България капиталов анахронизъм.

Първо, икономическият растеж у нас се постига при продължаващо изтощаване на разполагаемите трудови и материални ресурси, без необходимото задължително технологично обновление на производството. Ако например за целите на производството се използва автомобил с предвиден технологически и производствен живот от 4 години, използването му продължава и след предвидения жизнен срок за сметка на повече полагани материални и експлоатационни грижи и разходи до пълното му и невъзстановимо износване. Подобен тип изсмукване на максимално възможно използване на ресурси спестява капиталови разходи, но за сметка на перспективното производствено изоставане.

Второ, производството на морално остарели продукти без технологично и качествено осъвременяване намира реализация и запълва определена пазарна ниша на местно ниво, както и на определени външни пазари основно поради поддържани ниски цени. Производственият цикъл продължава да се върти до достигане на икономически невъзпроизводими равнища. Подобен тип амортизираща се икономика оправдава и търсенето на ниско квалифицирана работна ръка, както и яростната съпротива на производствени и браншови организации против нарастването на минималната работна заплата в страната. Същевременно поддържането на подобна производствена специфика забавя ценовата и технологична конвергенция на страната към европейските реалности, особено и най-вече в контекста на включването на страната в еврозоната.

Трето, съчетанието между позитивни темпове на прираст на БВП, от една страна, и подтисната инвестиционна активност, от друга, може да корелира и с повишаването на ефективността на производството и намаляване на производствените загуби. Изследвания от различно естество показват, че българската икономика е била и продължава да бъде разточителна, което обяснява съществуващите резерви за повишаване на технологичната дисциплина.

При всички възможни описани варианти българската икономика изостава от съвременните технологични тенденции, което безусловно ще се отрази негативно на перспективната адаптивност към непрекъснато и съществено променящите се производствени и социални условия и изисквания в европейски и глобален план.

4. Заключение

България заема твърда опашкарската икономическа позиция в ЕС. Гравитацията към европейските икономически реалности предполага и изисква изпреварваща инвестиционна активност. През последните десетина години подобна предпоставка не се наблюдава и няма индикации за позитиван обрат в близка перспектива.

Макроикономическото управление на страната следва да си дава ясна сметка за спецификата на протичащите социално-икономически процеси и да предприема своевременно изпреварващи управленски решения. Ниската инвестиционна активност у нас, свързана както с въздържането на чуждестранните инвеститори, така и с мащабното изтичането на местни капитали в чужбина, корелира с отсъствието на предразполаща инвестиционна среда и предвидима управленска перспектива. Причините следва да се търсят в организационния управленски дизайн, в хаотичното лобистко икономическо законодателство, както и с отказа на държавата за ангажиране с възлови публични инвестиционни проекти със съществено въздействие върху частната инвестиционна активност.

Макроикономическите мерки за стимулиране на икономическия растеж се състоят не в централизираната материална подкрепа на производителите при променящите се условия и конюнктура, а в създаване на условия и среда за разгръщането на това, което Кейнс нарича „животински инстинкти“ („animal spirit”) на инвеститорите, т.е. въздействието на чисто психологически фактори, които увличат инвеститорите и които са странични за определени макроиконоимически показатели, като например лихвени проценти.

В противен случай може да се случи това, което Макиавели определя като синдром на охтиката – в началото болестта се лекува лесно, но трудно се разпознава; с течение на времето болестта става лесно разпознаваема, но трудна за лечение.

А включването на една икономика в еврозоната предполага тя да е ефективно излекувана от съпътствуващи болести, а не да си ги носи с надеждата, че някога, някакси, по някакъв начин, с външна помощ, едва ли не автоматично, ще успее да оздравее.