Световната икономика продължава да страда в сегашния период на катаклизми. Вече са известни основните жертви, коментира за Capital.fr* Марк Туати, президент на ACDEFI

Пандемията от Коронавируса, войната в Украйна, скокът на инфлацията: все още е далече краят на последствията от тези три катастрофи, но вече е възможно да се направи първата равносметка, като си поставим следния въпрос: кои са най-големите губещи от тези три кризи?

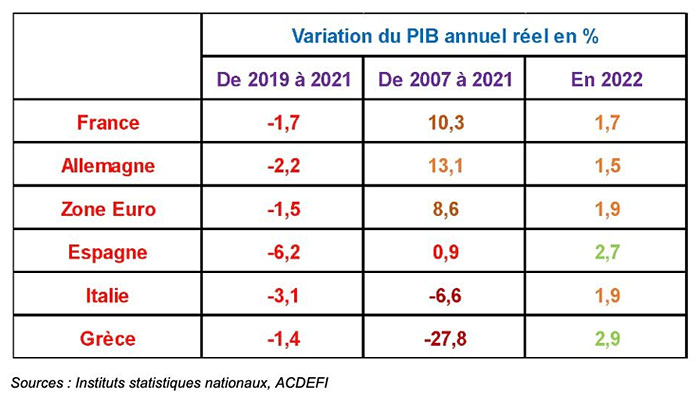

За съжаление, както вече наблюдавахме при предишните кризи, големите губещи са еврозоната и огромното мнозинство от нейните членове и преди всичко Франция. Цифрите говорят сами по себе си: от 2019 до 2021 г. годишният реален (т.е. без отчитане на инфлацията) БВП на еврозоната бележи спад от 1,5%, този на Франция – с 1,7%, на Германия – с 2,2%, на Италия – с 3,1%. И това въпреки взривното увеличаване на публичните дългове, финансирано с пускането на печатницата за пари на ЕЦБ, една напълно безумна стъпка.

Ако разширим изследвания период до 2007 г., движението на БВП също е отчайващо: само +10,3% за БВП на Франция, което означава среден годишен ръст по-малко от 0,7%. За Германия резултатът е незначително по-добър: съответно +13,5% и +0,9%. Но какво да кажем за еврозоната като цяло с показатели +8,6% и +0,6%. Има обаче и по-лошо. В Италия реалният БВП за 2021 г. е по-нисък с 6,6% от равнището му през 2007 година. В Гърция спадът е с 27,8%. Още по-отчайващо е, че реалният БВП на Италия през 2021 г. едва надхвърля този от 2000 година. В Гърция през 2021 г. е равен на този от 1998 година.

Италия и Гърция все още не могат да достигнат нивото на БВП от 2007 г.

Промяна на реалния БВП в проценти

Драмата за 2022 г. е, че положението не само не се подобрява, но тенденцията е към още по-голямо влошаване, най-вече поради незапомнената инфлация от началото на 80-те години.

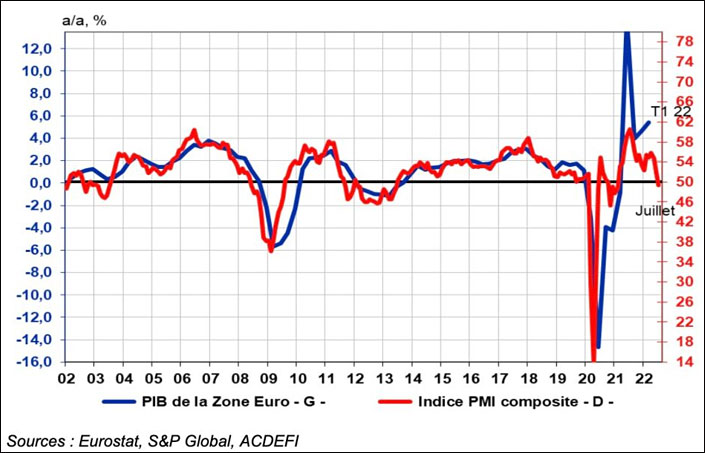

Това се потвърждава от появилите се предварителни данни за икономическата активност в еврозоната. След срива на индекса Sentix за доверието на инвеститорите преди десетина дни, последван от спада на индекса ZEW, измерващ настоящото и бъдещото състояние на икономиката в еврозоната за един период от шест месеца напред, през миналата седмица, сега е ред на борсовите индекси S&P Global да забият последния пирон.

През юли тези предварителни данни за икономическата активност в еврозоната отбелязаха голям спад, като потвърдиха неумолимото движение на последната към рецесия. Индексът S&P „индустрия“ намаля от 52,1 през юни на 49,6 през юли, което е срив с 9,1 пункта от началото на 2022 година. Така той пада под най-ниското си равнище от юни 2020 г., т.е. по време на рецесията, предизвикана от приетите през пролетта на 2020 г. първи здравни ограничителни мерки във връзка с пандемията.

В сферата на услугите индексът S&P падна от 57,7 през април на 53,0 през юни и 50,6 през юли. Още по-обезпокоително е, че индексът S&P Global PMI “composite” (индикатор за икономическото състояние на сектора на промишленото производство и на услугите) също мина в червения сектор през юли с 49,4, най-ниското равнище от февруари 2021 г. Вече е ясно, че годишното движение на БВП на еврозоната ще бъде с отрицателен знак през третото тримесечие.

Еврозоната: постепенно плъзгане към отрицателен БВП

за третото тримесечие на 2022 г. и за следващите периоди

Червената линия: индексът pmi composite – индикатор за икономическото състояние на сектора на промишленото производство и на услугите

Нищо не променя и индекса за доверието на домакинствата от еврозоната, който продължи да се срива и през юли достигна най-ниското си равнище от май 2009 г., т.е. от времето на рецесията от 2008-2009 година. Т.е. това очаква еврозоната, нейните фирми и граждани през следващите тримесечия…

Иначе казано, след като беше заплашена от дефлация, еврозоната и нейните основни страни-членки днес изпаднаха в стагфлация, която съчетава икономическата рецесия с много висока инфлация.

Тук също цифрите говорят сами за себе си: 8,6% инфлация в еврозоната през юни и сигурно над 9% през юли. Във Франция годишното движение на потребителските цени е все още „само“ 5,8% през юни (при средно 6,5% за европейските страни), но се очаква скоро да достигне 8%.

Освен това, тази инфлация е неравномерна, тъй като тя засяга най-вече стоките и услугите за ежедневно ползване и по-специално хранителните продукти и енергията. За да вземем примера на Франция, трябва да знаем, че при изчисляването на средната инфлация, хранителните продукти заемат 14,7%, а енергията – 5,6%. За едно скромно домакинство техният дял трябва да бъде най-малко удвоен. В този смисъл френската инфлация не е средно 5,8% както се обявява официално, а 10,4%. Това показва, че сегашният скок на инфлацията крие в себе си кълновете на силно социално напрежение.

Най-лошото е, че за да се справят с тези опасности, френските ръководители продължават да стоят на позицията на увеличаването, отвъд границите на разумното, на разходите и публичните дългове. Като имаме предвид, че това ново „каквото и да ни струва“ няма да може да бъде финансирано с печатницата за пари, която, да не забравяме, беше в основата на първата инфлационна вълна от 2021 г., то лихвите по държавните облигации и по кредити в широк смисъл на думата, ще продължат бързо да нарастват. Това ще доведе до нов спад на инвестициите, на потреблението и на икономическата активност в широк смисъл на думата и съответно – до безработица и публични дефицити. За да се финансират последните, изкушението да се увеличат данъците ще бъде голямо.

Иначе казано, както за съжаление това често е случаят, големите губещи от последните кризи ще бъдат, както винаги, данъкоплатците и средната класа в широк смисъл, която ще продължи да обеднява в повечето страни от еврозоната и в частност в нашата „хубава Франция“.

За сметка на това, други страни ще успеят да извлекат полза. Става дума преди всичко за Китай, Ирландия и Индия, които ще отбележат през 2022 г. значителен ръст съответно от 4%, 5% и 6%. Швейцария не остава назад с годишен ръст на БВП близък до 3%. Що се отнася до САЩ, въпреки голямата инфлация, те би трябвало да успеят да ограничат щетите, благодарение на практически почти пълната заетост на пазара на труда и на засилването на позициите на долара на международната сцена.

*Превод Георги Саулов