- Постановка

България се включи в ЕС заедно с Румъния през 2007 г. Още в следващата 2008 г. светът бе разтърсен от чувствителна финансово-икономическа криза. Бившите страни-членки на СИВ до 1989 г., които по-късно се включиха към ЕС (страни СИВ-ЕС), потърсиха всяка своя път към социално-икономически просперитет. Определяща бе всестранната помощ, оказвана от ЕС.

Към групата страни СИВ-ЕС се включват общо девет страни. Това са: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия. Те стартираха своя път към членство в ЕС от сравними социално-икономически позиции. Това е причината, поради която те продължават да бъдат в относително сравними позиции по отношение на икономическия си просперитет.

От началото на 90-те години на миналия век всички страни СИВ-ЕС се ориентираха към членство в ЕС. Подготовката за членство в ЕС преструктурира икономиките им. Преходът към пазарни взаимоотношения се осъществи с променлив успех. Към края на 80-те години на миналия век наредбата на страните СИВ-ЕС по БВП ч.н. (БВП на човек от населението) бе с малка вариация, но с времето започнаха да се открояват по-съществено различията. Постепенно България се очерта като страна, която не съумява успешно да се адаптира към променените условия и към първата четвърт на ХХI в. зае твърдо опашкарска позиция в ЕС.

Към края на втората декада от ХХI в. четири от изброените по-горе страни СИВ-ЕС са членки на еврозоната. Това са: Словакия (2009 г.), Естония (2011 г.), Латвия (2014 г.) и Литва (2015 г.). България функционира с въведен паричен съвет в средата на 1997 г., с фиксирана местна валута първо към германската марка, а по-късно превключи към евро. България изявява официално желание за включване към еврозоната, но усилията й засега остават неподкрепени от явни и неявни количествени и качествени критерии. Останалите четири страни в дерогация (Полша, Румъния, Унгария и Чехия) са с регулирано плаващ валутен курс спрямо евро и към началото на третата декада на ХХI в. не са изразили официално желание за включване към еврозоната.

Логичен въпрос, който е редно да стои пред всеки български гражданин е: Обречена ли е България да заема опашкарската позиция в ЕС?

Сега е изборно време, но трудно могат да се откроят отделни конкуренти за властта (особено и най-вече сред гласовитите), които да се ангажират с конкретни срокове, а и с решаването на проблема по принцип. Нещо повече, в преобладаващия брой случаи проблемът е тотално загърбен за сметка на завладяващи масовото съзнание повърхностни прокламации и масирано жонглиране с лесно асимилируеми, елементарни и краткосрочни житейски залъгалки.

2. Фактологична оценка

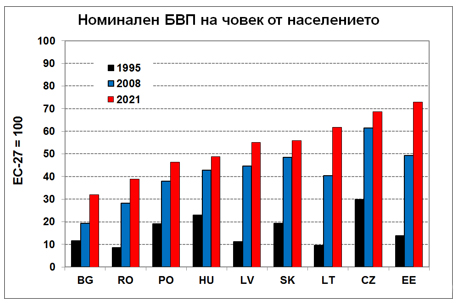

На Фигура 1 е представено изменението на БВП ч.н. за страните СИВ-ЕС спрямо средното за 27-те страни от ЕС към 2020 г. (по данни на Eurostat). За сравнение на скоростта на изменение е добавена и оценката за 1995 г. (най-ранната в статистиката на Eurostat).

От Фигура 1 може да се проследи как са се справяли страните СИВ-ЕС с възникващите предизвикателства през последните три декади.

Към средата на 90-те години на миналия век всички страни от Фигура 1 стартират от сравнително сходни позиции. Все пак е видно, че в началото България заема средна позиция – по-бедни от нея към 1995 г. са Румъния, Латвия и Литва. Вече към 2008 г. се забелязват сериозни размествания сред страните, които продължават така и до 2021 г. Общо за 1995-2021 г. най-сериозен напредък постигат Балтийските републики: Естония – с 59 процентни пункта (п.п.), Литва – с 52 п.п. и Латвия – с 44 п.п. България отбелязва най-скромен напредък – само от 20 п.п.

Безусловен „принос“ за отбелязания неудовлетворителен икономически напредък на България има средата на 90-те години на миналия век, когато (1997 г.) БВП се сви с повече от 14%. Но възстановяването се проточи дълго и продължително, а и икономическият просперитет в следващите години е с незадоволителни темпове. Всичко това подсказва, че проблемите на икономическия растеж в България не са инцидентни, а са от системен характер.

Наблюдава се съществено различие между периода 1995-2008 г., от една страна, и периода 2008-2021 г., от друга. Към 1995 г. общото равнище на БВП ч.н. средно в страни СИВ-ЕС се оценява на 16% от това в ЕС-27, докато към 2008 г. то е вече 41%, т.е. отбелязва се средногодишна конвергенция към средноевропейско равнище от близо 2 п.п. Същата средногодишна конвергенция за 2008-2021 г. се оценява на 0,9 п.п., т.е. повече от два пъти по-ниско. Този факт съответства на логиката, че преодоляването на относително големи икономически различия се извършва значително по-бързо, като то е основно следствие от промени в икономическото законодателство, докато при вече извършени стартови институционални изменения преодоляването на икономическите различия изисква повече усилия, както и промяна на манталитет, поведение и ефективност.

В България обаче описаната логика не сработва. Към 1995 г. БВП ч.н. в България се оценява на 12% от средноевропейското равнище (ЕС-27), а 13 години по-късно то е 19%, т.е. отбелязва се средногодишна конвергенция от 0,6 п.п., докато същият показател за следващите 13 години е почти един п.п.

Конвергенцията в България в началните години на преходния период се отдава значително по-трудно в сравнение с другите страни СИВ-ЕС. То предопределя изоставането на страната спрямо групата страни СИВ-ЕС, което продължава да се преодолява бавно и трудно и в следващите 13 години.

На Фигура 1 може да се проследи условното въздействие на еврозоната върху процеса на конвергенция. От 2015 г. нататък четири страни от групата СИВ-ЕС са членки на еврозоната. За периода 2015-2021 г. Балтийските страни отбелязват най-интензивен икономически растеж – те съумяват да намаляват дистанцията си от средноевропейско равнище с по над 1,9 п.п. ежегодно. Словакия изостава, а ако към страните-членки на еврозона се прибави и България (с твърдо фиксиран валутен курс към евро), то средногодишното намаляване на дистанцията с ЕС-27 за петте страни (България, Естония, Латвия, Литва и Словакия) през 2015-2025 г. е около 1,5 п.п., докато при останалите четири страни (Полша, Румъния, Унгария и Чехия) е 1,4 п.п., т.е. няма безспорни основания да се оцени, че членството или нечленството в еврозоната въздейства върху процеса на конвергенция.

3. Ускоряване на икономическата динамика

Задължителното ускоряване на икономическата динамика у нас с оглед откъсване от опашката на ЕС изисква предприемането както на институционални, така и на параметрични изменения. Това, върху което се акцентира от управленските екипи до сега (вкл. и по време на изборните процеси в последните няколко години), са отделни елементи от задължителните институционалните промени. При това – не върху всички институционални промени, доколкото последното предполага системен подход и системно мислене, което не е силата на конкурентните партийни централи. То е и по-лесен ангажимент, доколкото тяхното неизпълнение се оправдава с явна и неявна партийна неотстъпчивост, както и че може да се обясни с голямо разнообразие от негативни външни въздействия. Параметричните изменения и ангажименти обаче предполагат явно обвързване с постигането на конкретни управленски параметри, които са следствие от конкретната управленска практика и могат количествено да се оценят.

Инвестициите са квинтесенцията на икономическия растеж. Това е толкова по-вярно, когато се анализира състоянието на относително изостанала в технологично отношение икономика, каквато е българската. Ниската инвестиционна активност е сигурна предпоставка за незадоволителни и сдържани темпове на икономически растеж с последващо неблагоприятно отражение в перспектива.

Към средата на първата четвърт на настоящия век България поддържа най-ниска инвестиционна активност сред страните СИВ-ЕС. Нормата на натрупване у нас спада на рекордно ниско равнище (от около 16%), а е имало некратки периоди с двойно по-висока норма на натрупване. Колосални местни капитали напускат страната и се инвестират в чужбина при нищожна доходност. През последната 2022 г. например нетно около 10 млрд.EUR български капитали са напуснали страната (по данни на БНБ), докато притокът на чуждестранен капитал са оценява на по-малко от 6 млрд.EUR, т.е. страната ни демонстрира своеобразен капиталов парадокс, при който най-бедната държава в ЕС финансира с капитали значително по-богати държави. Този процес може да се регулира, но той дори не се и забелязва. Същевременно мащабни европейски помощи остават неизползвани или злоупотребявани. За същата 2022 г. вътрешните инвестиции се оценяват само на близо 12 млрд.EUR.

Причините са както в слабата институционална ефективност, така и в поддържането на отблъскаваща инвеститорите макроикономическа политика. През 2022 г. например в Консолидирания държавен бюджет са предвидени по план 8,4 млрд.BGN, а изпълнението е 5,6 млрд.BGN, т.е. с една трета по-малко! А именно публичните инвестиции създават благоприятни условия за разгръщане на бизнес активност.

4. Заключение

Тъжна и обидна е твърдо заеманата опашкарска позиция на нашата страна в ЕС. Същностни проблеми на нашата икономика дори не се идентифицират от управленските структури и от кандидатите за власт. Социални вълнения и бизнес претенции се редят една след друга и въпреки това управленските очи остават затворени за истинските икономически проблеми и се жонглира с безсмислени фрази и словосъчетания.

Жадувам за Министър-председател на Република България (респ. партийна централа), който явно и официално да поеме отговорност пред целия български народ (досущ като Кенеди през 60-те години на миналия век) за измъкване на страната ни от опашкарското блато на ЕС в близките няколко години, както и за използването на български капитали за български икономически просперитет!

Дали ще съумеем да разчупим желязната прегръдка на опашкарската ни обреченост?

Народът, т.е. ние, ще трябва да решим и да кажем!