- Постановка

В първите дни на текущата година Eurostat ревизира данните си за БВП (общо и на човек от населението) за страните от ЕС до 2022 г. включително.

Eurostat оценява БВП в три разреза: (1) текущи цени, в местна национална валута; (2) текущи цени, в EUR; (3) текущи цени, в стандарт на покупателната способност (purchasing power standard – PPS). За целите на междустранови анализи могат да се използват данните за БВП в EUR, както и тези в PPS.

Ценовото равнище в отделните страни не е еднакво, което води до несъответствие между номиналната оценка на БВП (в текущи EUR), от една страна, и оценката на БВП в PPS, от друга. Номиналната оценка отразява състоянието на производството и потреблението в текущи EUR (т.е. това, което населението получава и притежава като номинални доходи), докато оценката в PPS претендира да отразява потреблението на населението при съществуващото национално ценово равнище.

Нерядко съществуващата двойственност води до объркване и смесване на понятията. Номиналната оценка е по-достоверна, доколкото е свързана с пряко сравними величини, оценявани в една и съща парична единица. Условността при оценката в PPS е голяма, тъй като тя е следствие от разчетни величини, които имат отношение само и единствено към съответната национална територия, т.е. тя притежава разчетна информативност. Когато, например, български гражданин посещава друга страна от ЕС, той разполага в джоба си единствено с номинални EUR, а не с PPS парични единици. Аналогично, когато чуждестранен гражданин посещава България, той разполага с номинални доходи (в EUR), придобити в собствената му страна. Това е причината, поради която съотношението между PPS, от една страна, и номинална оценка, от друга, е показател за степента на несанкционирано изтичане на национален доход.

Страните, с които България е редно да се сравнява, са тези, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха в ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условно названието „страни СИВ-ЕС“.

Предвид засиления и непрекъснато официално поддържан интерес у нас към включване на страната ни в еврозоната, страните СИВ-ЕС са групирани по членство в еврозоната (Естония, Латвия, Литва и Словакия) и страни в дерогация (Полша, Румъния, Унгария и Чехия). Прилага се средноаритметичното усредняване на използваните показатели по двете групи страни.

България заема своеобразна средна позиция както поради четвъртвековното действие на паричния съвет, така и поради междинното й положение по численост на населението.

- Паритет на покупателната способност

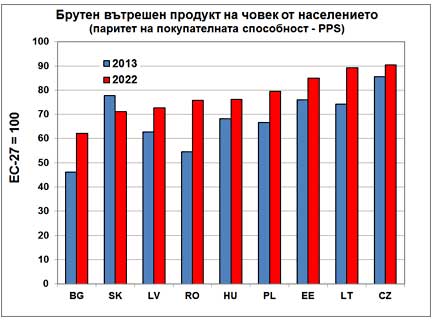

На Фигура 1 е представено изменението на БВП на човек от населението в текущи PPS, спрямо средното равнище на показателя в ЕС (в състав от 2020 г.), за последното десетилетие.

Показателят е динамичен. Наблюдаваните промени не могат да се оценят еднозначно. В съответствие с приведените оценки България е била последна в посочената наредба (както и в ЕС) през 2013 г. и продължава твърдо да заема опашкарската си позиция десетилетие по-късно.

В Таблица 1 е представена скоростта на изменение на дискутирания показател по групи страни. Към 2013 г. страните-членки на еврозона заемат по-добра позиция спрямо страните в дерогация (без България), но последните съумяват по-бързо да се придвижат напред. Конвергенцията по линия на покупателната способност в рамките на националните граници при тях протича по-ускорено.

България съумява да намали разликата, но продължава да изостава чувствително. Нашата северна съседка Румъния, с която се съизмерваме и сравняване най-често, е намалила изоставането си спрямо средноевропейското с 21,2 процентни пункта – доста повече, отколкото България.

- Текуща номинална оценка

На Фигура 2е представено изменението на БВП на човек от населението в текущи EUR, спрямо средното равнище на показателя в ЕС (в състав от 2020 г.), за последното десетилетие.

И тук България поддържа твърдо опашкарската си позиция. Всички страни бележат прогрес, но с различна скорост. На Таблица 2 са представени постиженията на страните СИВ-ЕС по двете основни групи, както е и оценена скоростта на техния напредък.

- Аналитична оценка

Два акцента представляват интерес за текущото макроикономическо управление на България: първо, мястото на България в групата страни СИВ-ЕС по степен на икономическо развитие; второ, сравнителен анализ на динамиката на двете обособени групи страни (членки и нечленки на еврозоната), в контекста на проектираното включване на страната в еврозоната.

Първо, България беше на опашката по приведената наредба и продължава да бъде в опашката без реални изгледи за изравняване с предхождащите го страни. В началото на 90-те години България тръгна паралелно с групата страни без явно и драстично изразено изоставане, но в следващите три десетилетия изостана и продължава да изостава. По думите на Аристотел и Бог не може да промени миналото, но бъдещето е в нашите ръце. Проблемът е да съумеем да се поучим от допуснати грешки в миналото, както и да проектираме и да реализираме успешно бъдеще.

Второ, приведената съпоставка разкрива особености на членството в еврозоната.

Оценката на БВП на човек от населението в текущи EUR е индикатор за реалната конвергенция на съответната страна към европейското равнище, докато същата оценка в текущи PPS показва достигнатата степен на покупателна способност на населението. Двата показателя се движат като правило еднопосочно, но с различна скорост, като е възможна дори и разнопосочност. Такъв е случаят със Словакия. В Турция също се отбелязва разнопосочна динамика – за последното десетилетие делът на БВП на човек от населението в текущи EUR в Турция спрямо средното равнище в ЕС намалява от 36% на 29% (при 37% у нас през 2022 г.), докато същият измерител в PPS се увеличава от 62% на 67% и е по-висок с 5 процентни пункта от съответния показател у нас през 2022 г.!

Покупателната способност (PPS) е ендогенен показател, който зависи и е свързан с провежданата национална валутна политика, подчинена на поставени от правителството социално-икономически цели. Сред тези цели доминират усилията за стимулиране на националния икономически растеж при съблюдаване на определени приемливи изисквания. При среща на валутните съотношения на международния пазар нещата придобиват по-различни измерения.

От приведената по-горе информация се оценява, че страните в дерогация (Полша, Румъния, Унгария и Чехия) използват валутната си политика за по-чувствително стимулиране на покупателната способност на населението в своите страни. Страните-членки на еврозоната (Естония, Латвия, Литва и Словакия) се подчиняват на валутната политика, упражнявана от Европейската централна банка, поради което при тях доминира процесът на реална конвергенция (БВП в текущи EUR) за сметка на по-слабо развитие на покупателната способност на населението.

Посоченият процес на разностойностни изменения има краткосрочни и дългосрочни измерения. Акцентирането върху динамиката на PPS-измерителя следва да е в краткосрочен план, като инструмент за съзряване на националната икономика, след което реалната конвергенция (в EUR-оценки) ще е редно да бъде по-плавно и по-безболезнено за населението.

- Заключение

Макроикономическото управление у нас следва да си дава ясна преценка за съществуващите реалности. Надделяват настроенията за безусловно и безотлагателно включване в еврозоната, без да се прави и предлага ангажиран всестранен анализ на краткосрочните и дългосрочни последствия при доминиращата конюнктура. Това, което е наложително на съвременния етап, е страната да съумее да организира ендогенните социално-икономически условия по начин, който да съдейства за значително ускоряване на икономическата динамика. От изключителна важност е активизирането на инвестиционния процес, което предполага разумно и премерено съчетание на частната инвестиционна динамика, от една страна, с публичните инфраструктурни проекти, от друга.

Включването в еврозоната изисква и предполага достигане на определена критична степен на реална и номинална конвергенция, при която премахването на явните и неявни ограничения за социално-икономическо общуване в рамките на общността няма да се възприемат болезнено от населението. В противен случай перспективата изглежда неясна и размита както в икономически, така и (не по-малко) в политически план.