- Рационални очаквания

През 1995 г. Р. Лукас (САЩ) получава Нобелова награда за икономически науки за разработване и приложение на хипотезата за рационалните очаквания. Чрез революционната си идея Лукас трансформира макроикономическия анализ и задълбочава разбирането за икономическа политика. Според него икономическите агенти и населението асимилират и претеглят спецификата на провежданата конкретна макроикономическа политика и изработват свои собствени икономически решения, основани на предишен опит и проектирано от тях самите развитие. Р. Лукас поставя под въпрос ефективността на макроикономическата политика, по-специално на монетарната и фискална политика.

Наблюдаваната съвременна ценова динамика у нас и реакцията на българското население кореспондира с рационалните очаквания на Лукас.

2. Съвременна инфлация

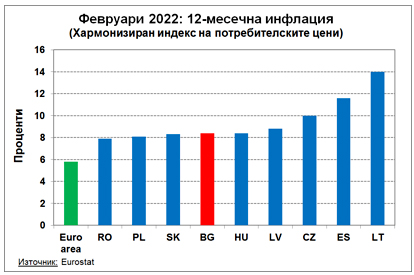

На Фигура 1 е представена 12-месечната инфлация (Хармонизиран индекс на потребителските цени – ХИПЦ) към м.февруари 2022 г. Това е време, в което войната на Русия с Украйна все още не се е отразила.

България се разполага в средата на деветте страни СИВ-ЕС (тези страни, които преди 90-те години на миналия век бяха членки на СИВ, а по-късно се включиха в ЕС). Може да се отчете определена близост в годишната инфлация за България, Румъния, Полша, Словакия Унгария и Латвия, докато при останалите три страни (Чехия, Естония и Литва) тя е дори чувствително по-висока.

Членството на отделните страни в еврозоната (респ. нечленството – дерогация) не влияе съществено върху прираста на цените, което звучи дори странно. EUR е твърда валутна котва за пет от страните (Естония, Латвия, Литва и Словакия, а към тях се прибавя и България с действащия си паричен съвет) и е логично да се очаква, че инфлацията при тях ще е близка до тази в еврозоната, но действителността е по-различна. Останалите четири страни от Фигура 1 имат възможност да провеждат своя собствена монетарна и валутна политика, но се придържат неформално към и следват политиката на Европейската централна банка (ЕЦБ). Фигура 1 показва, че те съумяват да се вместват в относително приемлива инфлационна рамка.

Инфлацията във всички страни на Фигура 1 е изпреварваща спрямо тази в еврозоната. Това е очаквано и нормално, доколкото ценовите равнища в тези страни са значително по-ниски от средното ценово равнище в еврозоната и ценовата конвергенция предполага подобно изпреварване. То съдейства и за своевременно преструктуриране на финансите и икономиките предвид официално възприетия курс в ЕС към зелена икономика и декарбонизация. Инфлационните равнища в страните от Фигура 1 следват особеностите на политиката на ЕЦБ, но и надграждат инфлацията в еврозоната.

Към февруари 2022 г. инфлацията в еврозоната приближава 6%, което може да се оцени като твърде високо предвид официално поетото задължение на ЕЦБ да поддържа инфлация в еврозоната не по-висока от 2% (но не и много по-ниска от 2%). Същевременно високата инфлация при съвременните условия е световен прецедент за развитите икономики. В САЩ, например, годишната инфлация за м.февруари т.г. се оценява на 7,9% (но в Китай тя е само 0,9%)!

В свой доклад на специализирана конференция (17.03.2022) Управителката на ЕЦБ Кр. Лагард анализира трудностите при провеждането на монетарна политика в еврозоната при съвременните условия. Променената и непрекъснато променяща се ситуация не се вписва по никакъв начин в каквито и да са систематични предвиждания. ЕЦБ се насочва към цел от 5% годишна инфлация за еврозоната за 2022 г., но е възможно тя да се повиши и до 7%. Що се касае до средносрочна перспектива ЕЦБ преценява, че ще успее да се върне към своята предишна цел за поддържане на 2%-на инфлация.

Инфлацията у нас през тази година би следвало да превишава тази в еврозоната и ако се следват оценките на Лагард за еврозоната, то у нас тя ще бъде примерно в рамките на 11-13%. В следващите години би било редно да изживеем отново процес на относително нормализиране на ценовата динамика.

Важен елемент от макроикономическия анализ е доколко съществуват значими рискове за икономическа рецесия. Икономиката през текущата година се възстановява от действието на Covid-19, така че (според оценката на ЕЦБ) логично е да се очаква (макар и невисок) позитивен икономически растеж.

Ситуацията е сериозна, дори тревожна, но това не означава, че разумното макроикономическо управление не е в състояние да смекчи въздействието на очакваните финансово-икономически катаклизми.

3. Структурни ценови изменения

За осмисляне на механиката на ценовите изменения заслужава да се проследят елементите в двата края на динамиката на цените: (1) водещи сектори при ценовите промени и (2) изоставащи сектори при ценови промени. Иначе казано, кои цени нарастват най-много и са водещи за формирането на инфлационно напрежение и кои цени нарастват най-малко. Паралелно с това представлява интерес междустрановата съпоставка на секторните цени с оглед разкриване на движещи особености, специфика и характеристики на национално равнище.

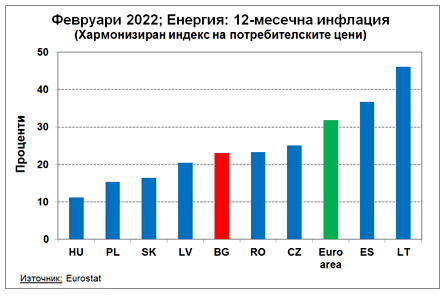

Безусловно, определяща и водеща е динамиката на енергийните цени (Фигура 2). Средно в еврозоната годишното повишение на енергийните цени е около една трета, докато в преобладаващия брой страни СИВ-ЕС тя е значително по-ниска. При Естония и Литва видимо действат по-различни ценови фактори. Енергийните цени в еврозоната нарастват чувствително, но този ръст се отразява по-сдържано на цените на останалите стоки и услуги в сравнение със страните СИВ-ЕС. Това е причината поради която еврозоната е ситуирана в дясната част на Фигура 2, но стои крайно ляво на Фигура 1. Разположението на страните СИВ-ЕС на Фигура 1 и на Фигура 2 е следствие и от относително високата им енергоемкост в сравнение с доминиращите развити икономики в еврозоната.

По всичко изглежда, че тенденцията на изпреварващ прираст на енергийните цени ще продължава и в бъдеще, така че важен императив на икономиките на страните СИВ-ЕС (респ. на България) е да акцентират управленските си въздействия върху цялостно и универсално енергоспестяване.

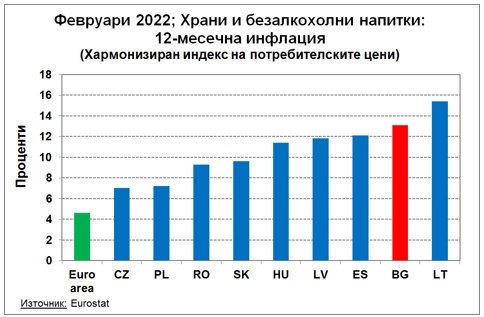

Междустрановото ранжиране на ценовите изменения по отделни сектори разкрива друга специфика, характерна за България. Нашата страна заема относително средни позиции по отношение на ценовия прираст по отделни стокови групи сред страните СИВ-ЕС. Изключение прави единствено стоковата група „Храни и безалкохолни напитки“ (Фигура 3), където прирастът на цените у нас е на второ място по големина сред деветте страни.

Цените на хранителните стоки са чувствителни към инфлационно напрежение. Колкото е по-слабо развита дадена икономика, толкова по чувствителни са цените на хранителните стоки към всякакъв вид финансово-икономически напрежения. В нашия случай обаче има и друга особеност, която се проявява непредсказуемо и повсеместно. Въпросната особеност е свързана с действието на рационалните очаквания.

Българското население е недоверчиво и се ръководи от свои собствени преценки и предвиждания, върху които макроикономическото управление не съумява да въздейства ефективно. Надделява максимата, че правителството винаги се стреми да надхитри населението, да предоставя ненадеждна информация и последствията винаги се понасят от средностатистическия българин.

Изпреварващият прираст на цените на хранителни стоки означава или че: (1) търсенето се е повишило при ограничено предлагане, или (2) предлагането е намаляло и не съумява да задоволява търсенето. Към началото на 2022 г. нито едното, нито другото е вярно. Тогава са възможни нови два варианта: (1) презапасяване поради страх от неопределено негативно развитие; (2) използване на повсеместната страхова потребителска невроза от производители и търговци за поддържане на висока ценова динамика при непълно действие на конкуренцията. И при двата случая се опира до особености на масовата психология.

Известният швейцарски психолог К. Юнг формулира и изучава това, което той нарича „колективно неосъзнавано“ и „архетипове“. В случая действието на българските граждани е спонтанно, инстинктивно и дори неосъзнавано. Дълбоко наслоен е тип на поведение и действие, в основата на които стои неверието и страхът от измама. Всички детайли на подобен стереотип се проявяват ярко при кризисни ситуации, но и не само тогава. Показателен е например релефно проявяваният стремеж за изнасяне на капитали в чужбина, който е рекорден за последните години у нас въпреки крещящата необходимост от технологично обновление вътре в страната и въпреки нищожната доходност от инвестираните капитали в чужбина.

4. Заключение

Кризи е имало, има и ще има и в бъдеще. Финансово-икономическите кризи в капиталистическото общество са неизбежни. Рано или късно всички видове кризи се преодоляват, дори нещо повече – кризите са мощен стимул за обществено-икономически прогрес.

България е европейска страна, членка на ЕС, с нарастващи претенции за формирането на своя собствена аргументирана позиция по жизнено важни проблеми на обществено-икономическото развитие. В основата на претенциите обаче би следвало да стои интелигентният и образован народ.

Повишаването на интелигентността на българският народ, неговото образователно равнище, както и усъвършенствуването на психологичния му статус е задача и функция на местната интелигенция. В противен случай нашата мила родна страна ще продължава да се люшка на европейската опашка независимо от временните мераци и претенции на временно управляващите.