- Постановка

Публичните инвестиции в една пазарна икономика се насочват за финансиране на различни по характер и предназначение инфраструктурни проекти. Те обслужват цялото население на страната, както и създават условия за разгръщане и стимулиране на частните производствени инвестиции.

Публичните инвестиции са елемент от разходите в държавния бюджет. Разходната част на държавния бюджет изпълнява различни и разнородни функции, поради което заделянето на публични инвестиции (т.нар. капиталови разходи в държавния бюджет) трябва да бъде синхронизирано с цялостната финансово-икономическа политика на правителството. Толкова повече, ако е необходимо да се следват предписанията и ограниченията, действащи в един монетарен съюз, какъвто е еврозоната.

В настоящата бележка се прави опит за оценка и съпоставка на публичната инвестиционната активност в отделните страни-членки на ЕС. Разграничено е множеството от страни в Централна и Източна Европа, които са сравними помежду си, по-специално страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ, а по-късно се включиха в ЕС. В рамките на на тази група страни са обособени такива, които вече са членки на еврозоната – Естония (EE), Латвия (LT), Литва (LV) и Словакия (SK), от една страна, и втора група страни, които все още остават извън еврозоната – Полша (PL), Румъния (RO), Унгария (HU) и Чехия (CZ), от друга. Подобно разграничение е направено за проследяване на въздействието на членството на страните в еврозоната.

Усредняването в отделните групи е чрез средно-аритметична оценка.

Използваната по-долу информация е изключително от Eurostat. Данните за планирането и изпълнението на бюджетните приходи и разходи се подготвя от Министерството на финансите, но планирането и отчитането по отделните пера у нас (национална методология) се различава от официално възприетата от Eurostat (ESA 2010). Методологията на Eurostat е универсална за всички страни-членки на ЕС, която предоставя отлични възможности за сравнителен междустранов анализ.

- Междустранова съпоставка

Могат да се конструират два показателя, които дават представа за относителната величина на публичните инвестиции (капиталови разходи в държавния бюджет): (1) Делът им в разходите на държавния бюджет; (2) Делът им в брутния вътрешен продукт (БВП). Отношението на разходите в държавния бюджет спрямо БВП е устойчива величина във времето, така че динамиката на двата индикатора е сходна.

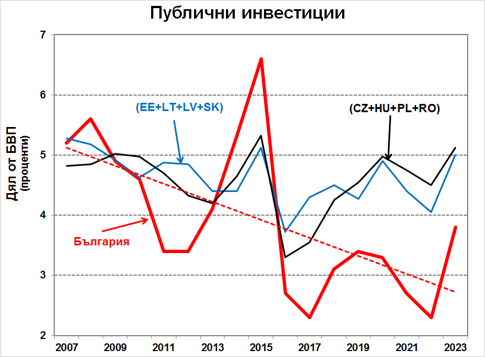

На Фигура 1 е представено изменението на относителното равнище на публичните инвестиции спрямо БВП за България и осемте страни от Централна и Източна Европа.

В общия ход на червената крива на Фигура 1 се откроява 2015 г., която е по-специална за България по отношение на оценявания показател. През 2014 г. фалира Кооперативна търговска банка, а ликвидни проблеми се появяват и в Първа инвестиционна банка (ПИБ). Правителството се ангажира с рекапитализацията на ПИБ, като й отпуска заем в размер на 1,2 млрд.лв. Това води до извисяване на кривата за България през 2015 г. на Фигура 1 и поетапна компенсация през следващите години.

Откроява се явно изразеният низходящ тренд на публични инвестиции у нас във времето. При включването ни към ЕС публичните инвестиции у нас са около и над 5% от БВП, но с времето систематично намаляват. През последната 2023 г. има чувствителен прираст на публичните инвестиции спрямо предходната година, която може да се обясни с отделените по-високи трансфери на капиталови средства за общините, подобряване на военната инфраструктура и др.под. Отчетните данни на Министерството на финансите към м. ноември 2024 г. не показват изменение на капиталовите разходи при продължаващ прираст на номиналния БВП, т.е. информацията за 2024 г. вероятно ще покаже намаление на относителната величина на публичните разходи.

Измененията в кривите на Фигура 1 демонстрират, че членството (нечленството) на страните в еврозона не оказва въздействие върху изразходването на публични капиталови ресурси за съпоставимите страни. Осемте страни от Централна и Източна Европа, които преди 90-те години са били членки на СИВ и по-късно се включват в ЕС, поддържат систематично по-високо равнище на публични инвестиции от България. За последните 5 години (2019-2023 г.) например, средногодишният дял на публичните инвестиции у нас е 3,1% от БВП, докато за останалите осем страни от групата той е 4,7%!

- Заключение

Публичните инвестиции у нас систематично се неглижират. При това придобиването на публични дълготрайни материални активи формира едва около половината от отделените капиталови разходи в държавния бюджет.

Предвидените капиталови разходи се възприемат много повече като своеобразен буфер, от който могат да се черпят ресурси за покриване на други бюджетни позиции. За четирите следпандемични години (2020-2023 г.) например една пета от общо предвидените по план бюджетни капиталови разходи (в съответствие с т.нар. национална методология) се разпределят по други позиции.

Недалновидно е публичните инвестиции да се възприемат като неоправдана бюджетна тежест. Като форма на самооправдание се робува на определени зомби представи и изкуствено търсени междустранови сравнения, без да се отчитат социално-икономическите функции на обществените капиталови разходи. Високото равнище на корупционни практики се привежда като обяснение за подтискането на публичната инвестиционна активност, но това не би могло да бъде решение на лошата и порочна организация на възлагането на обществени поръчки.

Публичните инвестиции съдействат за активизиране на частните инвестиции, те създават предпоставки за по-интензивно разгръщане на частното предприемачество. Ниското равнище на публични инвестиции и най-вече лошото качество на различни по характер инфраструктурни проекти органичава частната инвестиционна активност.

При определени обстоятелства държавата е длъжна да се съобразява и да отчита движението на националните инвестиционни ресурси. Демонстративно се игнорира масираното задгранично изтичане на национален капитал поради недобри вътрешни инвестиционни условия. Държавата би могла да мобилизира свободни местни финансови ресурси в национален интерес, например чрез емисии не на външен, а на вътрешен дълг.

Проявяваното макроикономическо късогледство задържа възможната и вероятна интензификация на местната икономическа активност в търсене на ускорена конвергенция към европейските социално-икономически реалности и структури.