- Постановка

Групата страни, които преди 90-те години на миналия век бяха членки на СИВ и по-късно се включиха в ЕС, притежава свои характерни особености. Това са общо девет страни – България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия, условно наричани по-долу „страни СИВ-ЕС“. Преди 90-те години на миналия век те се развиваха социално-икономически по сходен модел и до голяма степен бяха сравними и съпоставими помежду си. Това е причината, поради която представлява интерес тяхното по-нататъшно самостоятелно движение към доминиращите европейски стандарти в рамките на ЕС и открояване на проявяващите се различия.

Страните СИВ-ЕС са силно диференцирани по големина.

Малките икономиките (микро-икономики) са по-слабо инерционни и съумяват да се адаптират по-успешно към променените реалности. Те (Естония, Латвия, Литва, Словакия – средно по 2,9 млн.души население според преброяване от 2021 г.) побързаха да се присъединят към еврозоната и тяхната интеграция се оказа по-леко реализуема и сполучлива. Големите икономики (Чехия, Полша, Румъния и Унгария – средно по 19,1 млн.души население) не бързат да се включат в еврозоната, при тях цялостното преструктуриране протича по-трудно и инертно. България заема средна позиция (6,5 млн.души население).

- Критериална основа

Разграничават се два основни критерия за степен на реална конвергенция. Първият критерий е свързан с ценовата дистанция, по-специално различието между равнището на местните цени спрямо това в еврозоната и в ЕС. Вторият критерий е различието между номиналния БВП на човек от населението, което корелира с различията в производителността на труда.

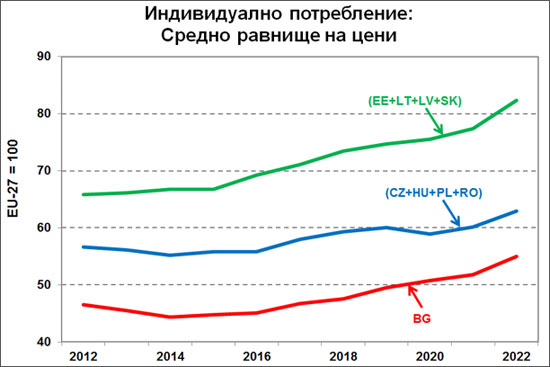

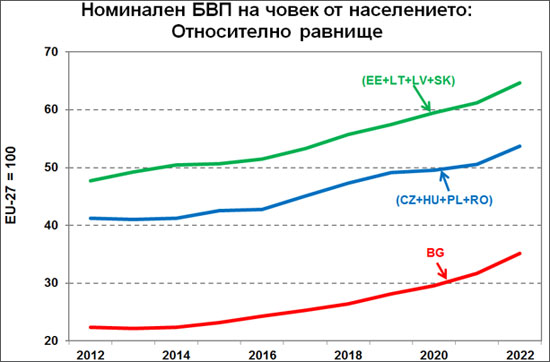

На Фигура 1 е представена динамиката на относителните ценови равнища в страните СИВ-ЕС спрямо средното ценово равнище в ЕС по групи страни (малки и големи с открояване на България), а на Фигура 2 – аналогичната динамика на номиналния БВП на човек от населението, за последната декада. През този период групата малки страни съумяха да се включат в еврозона (Естония – 2011 г., Латвия – 2014 г., Литва – 2015 г., Словакия – 2009 г.) и има основания да се проследи влиянието на членството им в еврозона върху степента на реална конвергенция.

Към момента на включване в еврозоната малките страни СИВ-ЕС са на ценово равнище от около две трети спрямо ЕС, докато големите страни са средно на около 55-57% от ЕС към началото на периода [Минасян, 2023]. България е с десетина пункта по-ниско и в следващите няколко години продължава да се снишава поради изживяван дефлационен натиск (Фигура 1).

Показателно е, че членството в еврозоната на малките страни води до значимо повишаване на цените им. По-специално, за оценявания период равнището на цените в тях се повишава от 66% спрямо ЕС до над 82%, т.е. с 1,65 п.п. средногодишно. Значително по-бавно тече ценовият конвергенционен процес при големите страни, при които средногодишното повишение на ценовото равнише се оценява на 0,63 п.п., т.е. два и половина пъти по-бавно. В България, която е в паричен съвет без прекъсване, средногодишната ценова конвергенция е малко по-висока (основно поради последните пандемични години) – 0,85 п.п., но все пак два пъти по-ниска в сравнение с малките страни.

По-бързата ценова конвергенция в страните, които са се включили в еврозоната, е неизбежна. В еврозоната се задейства значително по-непосредствено механизмът на скачените съдове. Страните следва предварително да са съумяли да оберат част от ценовия луфт (до около две трети от ценовото равнище в ЕС, както се вижда на Фигура 1), за да успеят по-безболезнено да понесат ускорения прираст на цените в началните поне десетина години. Той се чувства болезнено както от населението, така и от бизнеса, доколкото се свързва с обезценяване на натрупани в миналото стойности, от една страна, и с намаляване на националната конкурентноспособност, от друга.

По-драстични са различията при производствената конвергенция (Фигура 2). В началото на периода номиналният БВП на човек от населението в малките страни е на около 46-48% от това в ЕС и през годините на членство в еврозоната достига до близо две трети от ЕС, т.е. средногодишната конвергенция е с 1,69 п.п. При големите страни този процес е по-бавен (1,24 п.п.), но не толкова, колкото при цените. Примерно същият е той и в България (1,27 п.п.).

По-голямата гъвкавост на малките страни СИВ-ЕС обяснява относително по-бързата и по-безболезнена им адаптация и конвергенция към европейските равнища. Не така стои въпросът с големите страни СИВ-ЕС, които са значително по-тромави и по-инертни. Това обяснява въздържането в големите страни от прибързано включване към еврозоната.

Въпросът за критериалния приоритет – реална и/или номинална конвергенция – остава размит. При малките страни СИВ-ЕС критериите вървят паралелно. Не така обаче стои въпросът при големите страни. Те се придържат според възможностите си към изискванията за номинална конвергенция, но акцентират приоритетно върху реалната конвергенция. Остава открит и въпросът доколко изпълнението на критериите за номинална конвергенция ще доведе (почти автоматично?!) и към изпълнение на критериите за реална конвергенция. При малките страни СИВ-ЕС това очакване се оправдава, но макроикономическото управление на големите страни СИВ-ЕС се стреми да достигне изпреварващо определена приемлива степен на реална конвергенция.

В България нещата стоят до голяма степен неподредено и неуравновесено. Макроикономическото управление у нас демонстрира явно изразено желание за включване към еврозоната, като се стреми да изпълни критериите за номинална конвергенция и почти напълно игнорира степента на реална конвергенция. Демонстрираната практика обаче показва, че подобен подход не би могъл да бъде успешен.

- Заключение

Пресилено е да се мисли, че могат да съществуват универсални критерии във времето и пространството за членство в EMU и за включване в еврозона. Толкова повече, когато става въпрос за съпоставимо страново развитие, което да се оцени задоволително и приемливо както от чисто икономически критерии (реална конвергенция), така и от монетарни критерии (номинална конвергенция). Дори и в съвременния ЕС (още повече при евентуално разширение) съществуват чувствителни разнообразни различия между отделните страни, които силно затрудняват поставянето им под общ знаменател.

Институциите в ЕС, които са отговорни за включването на отделни страни в еврозоната, демонстрират (повече неявно, отколкото явно), че разбират проблема, макар и да не го афишират демонстративно. Далеч не винаги и за всички страни номиналната конвергенция е достатъчна за достигане на реална конвергенция. Гъвкавото и като цяло благосклонно отношение на отговорните европейски институции подвежда местното макроикономическо управление, какъвто е случаят с България, които полагат усилия единствено за достигане до номинална конвергенция и загърбат проблемите, свързани с реалната конвергенция. Подобна политика се поддържа и от официални представители на местния бизнес, които подценяват аналитичното перспективно оценяване на ситуацията. Това създава определени вътрешни настроения на масова основа, подкрепяни много повече от примамливата идея за задействането на някаква форма на автоматизъм при достигането на реална конвергенция след като страната е съумяла да постигне номинална конвергенция. От социално-политическа гледна точка не е желателно подобен вид настроения, неподкрепени от реален прогрес, да се стимулират, независимо от кого и независимо в какъв вид и форма.