- Постановка

Членството в монетарен съюз (еврозона) е свързано с особености. При фиксиран валутен курс и свободно презгранично движение на стоки, хора и капитали се задейства естествен процес на изравняване на ценовите равнища в отделните страни. Натискът за подобен тип ценова конвергенция (ЦК) е чувствителен, макар че остават различия, които корелират със степента на икономическо развитие на отделните страни. Колкото е по-бедна дадена страна-членка, толкова по-ниско е съответното ценово равнище. То е инструмент за стимулиране на икономическата динамика чрез привличане на чуждестранни капитали във вид на чуждестранни инвестиции и чрез туристи.

Последните една-две години са специфични в световен план както по линия на изненадващата пандемия Covid-19, така и с императивната необходимост за съхраняване на околната среда (преструктуриране на енергодобива и енергопотреблението), както и особено с военната агресия на Русия в Украйна. На очерталия се фон от обективни обстоятелства далеч не всяко макроикономическо управление в отделните страни-членки е на висотата на конкретните изисквания. Така се стигна до интензивна (невиждана за 21-ви век?!) динамика на цените, която поражда немалко въпроси. Развитите икономики по-добре съумяват да се справят с инфлационния натиск за разлика от по-слабо развитите страни, най-вече от Източна Европа. Асиметричният прираст на цените ускори ЦК, за сметка (вероятно) на бъдещи затруднения с осигуряването на приемлив икономически растеж с оглед на икономическа конвергенция.

Особено съществено за регулиране на ЦК е поведението на централните банки, по-специално на Европейската централна банка (ЕЦБ), доколкото малкото страни в дерогация следят стриктно решенията на ЕЦБ и се съобразяват плътно с тях. От своя страна ЕЦБ следва да решава множество въпроси при провеждането на своята монетарна политика, от които регулирането на инфлацията е само отделен (макар и подчертано важен) проблем.

По-долу се проследява развитието на инфлационните процеси и ЦК през 2010-2021 г. в страните от Източна Европа, които до 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ) и по-късно се включиха в Европейския съюз (ЕС). Те са девет: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия. За тях е възприето условното название „страни СИВ-ЕС“. Прави се и опит за сравнителна съпоставима оценка на инфлационната динамика и ЦК в страните от Балканския полуостров, които са: Албания, Босна и Херцеговина, България, Гърция, Кипър, Косово, Румъния, Северна Македония, Словения, Сърбия, Турция, Хърватия и Черна гора.

Използваната информация е изцяло от Eurostat. Разполага се с годишни данни, поради което текущата 2022 г. остава неотчетена. Явно е обаче, че тласъкът за ЦК през 2022 г. ще бъде съществен.

2. Страни СИВ-ЕС

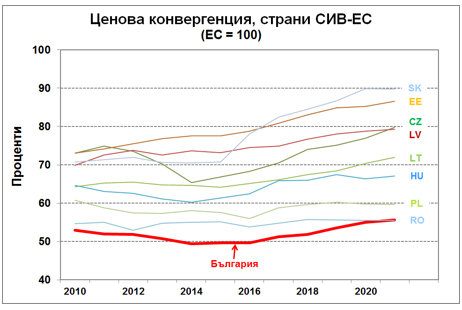

На Фигура 1 е представен процесът на ЦК през последната декада за страните СИВ-ЕС.

До текущата година България е с най-ниско ценово равнище в ЕС, а до средата на миналата декада ЦК за посочената група страни практически не се наблюдава. През втората половина на миналата декада стартира процес на по-активно ценово конвергиране за всички страни СИВ-ЕС, т.е. ЦК не е феномен от последните една-две години.

ЦК е много по-активна за страните-членки на еврозоната (вкл. и България) в сравнение със страните в дерогация. Първата група страни (Естония, Латвия, Литва, Словакия и България) намаляват ценовата си дистанция спрямо средното равнище в ЕС през 2021 г. в сравнение с това през 2015 г. средно с 9,6 процентни пункта, докато страните в дерогация (Полша, Румъния, Унгария и Чехия) намаляват дистанцията си средно с 5,3 процентни пункта. При фиксиран валутен курс България съумява да стопи пет процентни пункта от ценовата си дистанция към средното европейско равнище и да се изравни с Румъния към 2021 г.

Посочената особеност и разделението между страни-членки на еврозона, от една страна, и страни в дерогация, от друга, е следствие както от естествено функциониращ императив, действащ в монетарния съюз, така и от съзнателно прокарвана макроикономическа политика от страните в дерогация. Ниското ценово равнище (относително) стимулира икономическата динамика, но за сметка на несанкционирано изтичане на БВП, както и за сметка на материален ущърб за местното население в междустранов сравнителен план. Съзнателното поддържане на ценово изоставане е своеобразна форма на икономически протекционизъм, който е доказал своята несъстоятелност във времето. Историята показва, че поддържаната ценова дистанция би могла да бъде стимул за ускоряване на икономическата динамика в краткосрочен план, но в дългосрочен план действа като икономически наркотик и е категорично нежелателно в социално-икономически контекст.

Заслужава да се отбележи, че посочената особеност се отразява на икономическата динамика (Таблица 1). През втората половина на разглеждания период, когато стартира по-ускорена ЦК за страните-членки на еврозоната, средногодишните им темпове на прираст на БВП намаляват (от 2,9% на 2,6%), докато при групата страни в дерогация същите темпове се повишават (от 2,4% на 3,1%). Посочената особеност не бива да се абсолютизира, но представлява материал за съпоставка, сравнение и размисъл.

Демонстрираната на Таблица 1 специфика потвърждава оценката, че страните-кандидатки за членство в монетарния съюз (еврозона) следва да бъдат добре подготвени. Проблемът не е единствено и само в приемането на общата валута, но и във въздействието на общата валута върху реалната икономическа конвергенция, която всъщност е и крайната цел.

3. Балкански регион

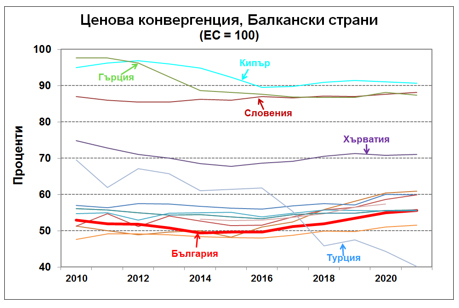

На Фигура 2 е представен процесът на ЦК през последната декада за страните Балканския регион.

Балканите са пъстър регион. Шест страни (България, Гърция, Кипър, Румъния, Словения и Хърватия) са членки на ЕС, като три от тях са членки на еврозоната. Хърватия предстои да се включи към еврозоната от следващата година, а България е с фиксирана собствена валута към евро. Шест страни (Албания, Босна и Херцеговина, Косово, Северна Македония, Сърбия и Черна гора) са в процес на кандидатствуване за членство в ЕС. Единствено Турция остава малко по-настрани.

И в тази група България е към края на наредбата по ЦК спрямо ЕС. Показателно е, че трите страни-членки на еврозоната (Гърция, Кипър и Словения) поддържат ценово равнище от около 90% от ЕС. Новата членка на еврозоната (Хърватия) не изостава особено от тях. Следва група от седем страни, които се движат в своеобразен пакет (в рамките на 55-60% от ЕС), Северна Македония стои малко по-ниско, а Турция е специален случай. Инфлацията в Турция в последните 4-5 години е значителна (80% на годишна основа към края на периода), поради което и ценовата дистанция между Турция и ЕС се увеличава.

4. Заключение

Ценовите промени имат многостранни въздействия. Те се възприемат болезнено от населението както поради обезценяването на натрупани в миналото стойности, така и поради нарушаване на възприети и утвърдени ценови навици. Паралелно с това следва да се оцени, че определена степен на ценова динамика стимулира икономическия растеж.

Изживяваният чувствителен прираст на цените е феномен от средата на 2021 г. Той е свързан с императивната необходимост за преструктуриране на енергийното производство и потребление. Войната на Русия в Украйна добави масло в огъня и допълнително увеличи инфлационното напрежение.

Страните от Източна Европа понасят по-тежко позитивните ценови изменения. Те са свързани с необходимостта от ценова конвергенция в рамките на еврозоната и ЕС. Страните-членки в еврозоната поддържат по-активна ценова динамика, която е в унисон с ценовата им гравитация към европейските ценови реалности.

Инфлацията у нас вероятно съумя да изконсумира лъвския пай от ценовите напрежения. Тук задължително следва да се добави: На този етап! Потенциалното ни членство в еврозоната предполага намаляване на ценовата дистанция между България, от една страна, е еврозоната, от друга. При фиксиран валутен курс подобно ценово придвижване е възможно да се осъществи единствено при изпреварваща инфлация.

Намаляването на ценовата дистанция предполага успешното му абсорбиране от местната икономиката. Това е също проблем за преодоляване по пътя на България към плодотворно съжителство в еврозоната.

Процесът на ценово конвергиране е естествен и необратим. При фиксиран валутен курс макроикономическото управление не е в състояние да подтисне инфлационното напрежение. Но не трябва да предприема действия, които биха могли да усложнят акумулиращото се социално напрежение.