- Постановка

България е член на европейското семейство от държави, обединени в ЕС. В допълнение, вече четвърт век България е с фиксиран валутен курс, първо към германската марка, по-късно към евро. По силата на доброволно приетите от страната ни ангажименти вътрешните социално-икономически процеси са неразривно свързани и корелират със състоянието в ЕС като цяло и в частност – в еврозоната. Това въздействие ще се засилва при условие, че България се включи към еврозоната от началото на следващата година, по изрично изявяваното от официалните правителствени кръгове намерение.

Един от съществените социално-икономически показатели, по които България ще трябва да се съпоставя и съизмерва със състоянието в еврозоната, е относителното ценовото равнище в страната спрямо това в еврозоната. То въздейства директно върху начина, по който населението възприема идеята и фактическата реализация на членството ни в еврозоната. Неизбежната ускорена вътрешна за страната инфлация спрямо тази в еврозоната с оглед конвергенция към европейските равнища обезценява натрупани вече стойности (т.е. свързва се с обедняване на населението), намалява конкурентноспособността на местната икономика и формира социално напрежение.

В настоящия материал се прави опит за оценка на евентуалния ценови път, който страната ни ще трябва да извърви, както и възможностите на макроикономическото управление за облекчаване на възможните и вероятни затруднения.

Използваната информация е изцяло от Eurostat. В началото на настоящата година (6-ти януари, 2023 г.) Eurostat официално промени композицията от държави, спрямо която се оценяват средните за ЕС икономически показатели, както и съотношенията между отделните странови икономически показатели, от една страна, и средните за ЕС, от друга. Основание за промяната е излизането в началото на 2020 г. на Великобритания от ЕС. Икономиката на Великобритания е мащабна и нейното напускане промени (понякога чувствително) почти всички средни за ЕС показатели. От настоящата година при оценка на средните за ЕС показатели се стъпва на техен брой от 27 държави, валиден от 2020 г.

В своя изрична бележка Eurostat обръща внимание върху различията, които съпровождат възприетата промяна на статистическата методология и несъпоставимостта на новата публикувана информация с тази от годините преди 2022 г.

Възприето е изследване на относително сравнимата група страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха към ЕС. Те са девет страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условното наименование „страни СИВ-ЕС“.

2. Ценова съпоставимост

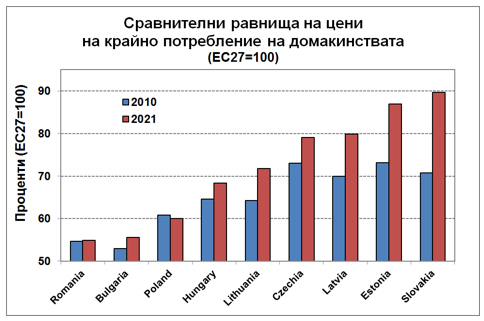

На Фигура 1 е представена динамиката на ценовите равнища за страни СИВ-ЕС, за периода 2010-2021 г.

На Фигура 1 може пряко да се проследят различията между страните, членки на еврозоната (към 2021 г. – Естония, Латвия, Литва и Словакия), от една страна, и тези нечленки на еврозоната (Полша, Унгария, Чехия и Румъния). България заема междинно положение с четвъртвековното си придържане към паричен съвет и с ясно изразеното предпочитание за включване към еврозоната от 2024 г.

Страните на Фигура 1, които са членки на еврозоната, са включени към еврозоната в първата половина на разглеждания период. Най-голям стаж в еврозоната притежава Словакия (от 2010 г.), следват Естония (2012 г.), Латвия (2015 г.) и Литва (2016 г.). Продължителността на членството им в еврозоната е достатъчно показателна за ценовата им конвергенция.

За четирите страни-членки на еврозоната ежегодната ценова конвергенция за годините, прекарани в еврозоната, е примерно около 1,2 процентни пункта (т.е. вътрешнострановата ценова дистанция от средното ценово равнище в ЕС27 намалява ежегодно с 1,2 процентни пункта), докато за останалите пет страни същата скорост на средногодишна ценова конвергенция за 2010-2021 г. е около 0,2 процентни пункта! Ценовата конвергенция в страните-нечленки в еврозоната, протича значително по-плавно и безболезнено.

Членството в еврозоната премахва всякакви формални и неформални пречки за финансово-икономическа хармонизация, поради което сближаването на ценовите равнища се ускорява, т.е. изпреварващата вътрешностранова инфлация спрямо средноевропейската инфлация е относително по-висока. Подобна ускорена инфлация и по-голяма скорост на ценова конвергенция действа шоково на вътрешнострановите социално-икономически структури, които новоприетите страни-членки трябва да преодолеят. Това е причината, поради която при включването си към еврозоната страните-кандидатки са вече с относително набрани ценови луфтове. Така например, ценовото равнище в Словакия през 2010 г. е 71% от средното ценово равнище в ЕС27, в Естония през 2013 г. е 77%, в Латвия през 2015 г. – 73%, в Литва през 2016 г. – 65%. Същевременно ценовото равнище у нас през 2021 г. е 55% от средното равнище в ЕС27.

При включване на България в еврозоната по силата на оценяваните по-горе зависимости в относително кратки срокове ценовото равнище у нас ще трябва да достигне примерно до около 70% от това в ЕС27. Това означава, че в първите пет-шест години от включването ни към еврозоната през 2024 г. средногодишната инфлация у нас следва да превишава средногодишната инфлация в ЕС27 с около 4-5 процентни пункта!

Подобен ускорен ценови прираст за продължително време ще бъде сериозно изпитание за българското население и за българската икономика. При ускореното обезценяване на акумулирани национални стойности ще е необходима цялостна промяна на установен вече макрофинансов модел на поведение и управление. Страната вече се сблъсква с неконтролируеми изяви и изблици на социално напрежение и недоволства, които става все по-трудно да бъдат овладявани. Представителите на местния бизнес, които са прекомерно ентусиазирани от евентуалното включване на страната в еврозоната, не преценяват адекватно собствените си производствени трудности, които ще съпровождат продължителния прираст на цените, вкл. и чувствителната загуба на конкурентноспособност, към която производителите ще трябва да се адаптират, най-вероятно – болезнено.

3. Заключение

България е поела ангажимент за включване в еврозоната с подписването на договора за членство в ЕС. Кога обаче не е уточнено.

Включването в еврозона е формален акт с неформални последствия. Страната следва да е подготвена да бъде равна с равни по всички основни линии и най-вече икономическа и социална. В противен случай последствията могат „неочаквано“ да се окажат непредвидимо нежелателни.

Не е редно с лека ръка да се пренебрегва необходимата подготовка за формалния акт на включване в еврозоната. Подготовката изисква и предполага изпълнение включително на неявно формулирани императиви, като например достигане на определено равнище на хармония както на ценови, така и на икономически равнища.

За да изкачи Хималайски върхове, е необходимо кандидатът да е преодолял поне няколко пет-шест хилядника. Отстрани може и да изглежда леко, но практиката категорично го опровергава.

Преодоляването на част от ценовия дисонанс у нас спрямо ЕС може да се извърши и при отказ от системата на паричен съвет, но този въпрос остава съзнателно и безвъзвратно изключен от открита професионална дискусия.