Услугите са специфична икономическа дейност, която пострада най-сериозно и най-значимо през 2020 г. от действието на Covid-19. Това е естествено и очаквано, доколкото сферата на услугите предполага наличието на активни и разнородни човешки контакти. Именно този тип контакти формират средата, която съдейства за разпространението на коварната пандемия и тази е средата, към която бяха насочени съзнателни усилия за капсулиране и изолация. В конкретния случай проблемът не е в наличието на рецесия в сектора, а във величината на рецесията и в характера на нейното управление.

- Сектор „Услуги“

Съвкупната сфера на сектор „Услуги“ включва търговия, хотелиерство, ресторантьорство, информационни дейности, финанси и застраховки, операции с недвижими имоти, научни изследвания, административни и спомагателни дейности, държавно управление, култура, спорт, развлечения и др.под. Секторът създава около 70% от Брутната добавена стойност (БДС). Мащабът му определя неговата социално-икономическа тежест.

Не всички подотрасли на сектор „Услуги“ понесоха с еднаква сила негативното въздействие на Covid-19. В съответствие с официалните оценки на Националния статистически институт (НСИ) най-силно са пострадали търговията, хотелиерството и ресторантьорството (спад на БДС с 11,9% през 2020 г. спрямо предходната 2019 г.), както и култура, спорт и развлечения (спад на БДС с 15,6%!).

Немалка част от сектор „Услуги“ се реализира чрез външната търговия. За всички страни СИВ-ЕС (9-те страни, които преди 1990 г. бяха членки на СИВ и по-късно се присъединиха към ЕС) външнотърговското салдо с услуги (ВТСУ) се поддържа устойчиво позитивно, като за отделни страни то е и значимо като величина. През 2019 г. например ВТСУ за България е 8% от БВП, т.е. приносът на ВТСУ за балансиране на валутните позиции на страната не е за пренебрегване.

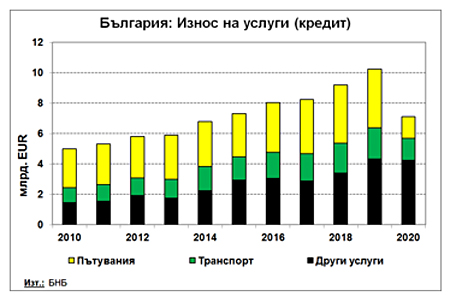

Външната търговия с услуги включва разнородни дейности. В най-агрегиран вид те се класифицират в три позиции: Първо – „Транспорт“; второ – „Пътувания“; трето – „Други услуги“. Дори и първите две позиции, които изглежда обединяват хомогенни подотрасли, съвместяват голямо разнообразие от дейности, класифицирани като специфични услуги. Третата позиция е разнородна смес от различни по характер услуги. Тук се включват извършвани строителни услуги от резиденти на нерезиденти и обратно, застрахователни и пенсионни услуги, финансови услуги, далекосъобщителни, компютърни и информационни услуги, различни по вид бизнес услуги (научно-изследователски, професионални и консултантски, технически и търговски), културни и развлекателни услуги, услуги на държавното управление и др.под.

Почти цялото негативно влияние на Covid-19 върху външната търговия с услуги у нас се поема от „Транспорт“ и от „Пътувания“.

Както в износа, така и във вноса на услуги у нас доминират „Пътувания“, макар че в последните години се наблюдава тенденция за изпреварваща динамика на „Други услуги“ (Фигура 1). Най-вероятно в бъдеще външната търговия с „Други услуги“ ще продължава своето възходящо постъпателно развитие и разбирането на тази специфика поставя по-високи изисквания към управлението на сектор „Услуги“. Практиката показва, че този сегмент на сектора е значително по-устойчив към шокови кризисни въздействия (включително и от пандемията Covid-19 от 2020 г.) и той ще продължава да бъде такъв и в бъдеще, за разлика от „Транспорт“ и „Пътувания“, които са силно потърпевши и чувствителни към кризисни шокови въздействия.

2. Сравнителен междустранов анализ

Пандемията от 2020 г. оказа повсеместно въздействие. Тя засегна всички страни по света и в частност – в ЕС.

България е член на ЕС и сравненията с други страни следва да се правят най-вече в рамките на ЕС. Страните в ЕС обаче не са равнопоставени и съпоставими. Има определена група страни-членки на ЕС, за които съществуват основания да се преценява, че са с относително съпоставимо и сравнимо стартово начало при включването си в ЕС. Това е групата от страни, които преди 1990 г. са били членки на СИВ, а по-късно са се включили в ЕС (условно наричани страни СИВ-ЕС).

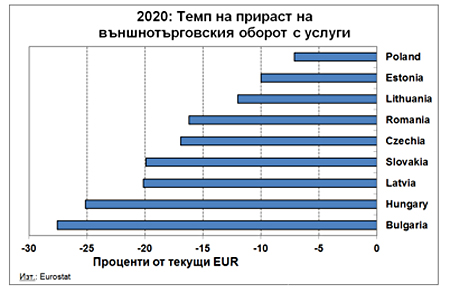

На Фигура 2 може да се проследи въздействието на Covid-19 върху външнотърговския оборот с услуги за страните СИВ-ЕС. Данните са от текущата сметка на платежния баланс и са почерпени от Eurostat.

Външнотърговският оборот се формира като сума от износа и вноса на услуги. Той корелира позитивно в определена степен с равнището на икономическо развитие.

И тук, както и в много сходни класации, България заема най-неблаговидна позиция. Показателно е, че членството (респ. нечленството) на отделните страни в еврозоната не корелира със степента на понесен ущърб. Видимо има други фактори, които стимулират степента на рецесия и те са свързани най-вече с характера на макроикономическото управление в най-общ смисъл.

Като цяло, за всички разглеждани страни, свиването на износа на услуги (кредит) е по-слабо спрямо свиването на вноса на услуги (дебит). За страните СИВ-ЕС пандемията е подтиснала по-силно желанието на местни лица и икономически агенти да ползват чуждестранни услуги. Има обаче съществени различия по отделни страни.

У нас например износът на услуги (кредит) намалява през 2020 г. спрямо предходната година (в текущи EUR) с 30%, докато вносът (дебит) – с 22%! Подобно съотношение означава, че българските граждани и икономически агенти са били по-малко склонни да свият ползването на външни услуги, докато чуждестранните граждани и икономически агенти са се въздържали по-силно от ползването на местни услуги. Така например постъпленията в страната от „Пътувания“ (туризъм) са намалели с 63%, докато разходите на български туристи в чужбина са намалели с 57%!

Свиването на износа на услуги, от една страна, и на вноса на услуги, от друга, въздейства по различен начин върху ендогенните макроикономически структури.

Редукцията на износа на услуги (отказ на нерезиденти да ползват местни услуги като например транспорт, хотели, ресторанти и др.под.) рефлектира върху намаляване на икономическата активност на български предприятия, ангажирани пряко с обслужването на нерезиденти. Формира се социално-икономическо напрежение вътре в страната, което поставя трудни за разрешаване проблеми от страна на макроикономическото управление. Увлечението, което се почувства съвсем непосредствено у нас, е да се предоставят мащабни преки помощи за потребление на засегнатите общности, което икономически не е препоръчително. Истинските помощи следва да са с инвестиционен характер и такава е европейската практика. Инвестиционните грантове могат да са насочени към подобряване на условията за практикуване на обслужващи дейности – за подпомагане на функциониране на обслужващите отрасли, за усъвършенствуване на рекламните дейности, не на последно място за реализация на специфични публични проекти с дългосрочен характер, свързани с обслужващи дейности.

Редукцията на вноса на услуги оказва друг вид влияние върху ендогенните макроикономически структури. Свива се търсенето на услуги, оказвани от нерезиденти на резиденти. Като правило, за България, цените на този вид услуги са чувствително по-високи от вътрешните за страната аналогични цени. Услугите на нерезиденти се заменят отчасти с услуги на резиденти, а отчасти и се спестяват, което намалява специфични разходи на граждани и икономически агенти. Ускорява се процесът на акумулиране на свободни финансови ресурси, което поставя проблеми, свързани с тяхната реализация. Българската практика не предоставя богати възможности за вътрешно инвестиране, поради което се ускорява процесът на изтичане на местни капитали в чужбина. Така например, изтичането на местни капитали в чужбина за последните три тримесечия на 2020 г. се оценява от БНБ (в съответствие със стандартното представяне на платежния баланс) на 5,2 млрд.EUR, докато за същия период на 2019 г. то е 3,1 млрд.EUR. Не всичко от отбелязаното по-високо изтичане на български капитал в чужбина може да се свърже с редукцията на внос на услуги, но все пак е показателно, че вносът на услуги (дебит) за посочения период е намалял с един милиард EUR, т.е. намалението на вноса на услуги формира половината от превишеното изтичане на местен капитал в чужбина.

Ускореното изтичане на местен капитал в чужбина поставя проблеми пред макроикономическото управление. То е нежелано, но се индуцира от неблагоприятен инвестиционен климат вътре в страната. Една от възможностите за задържането на свободни капитали и тяхното използване е разгръщането на дългосрочни публични проекти, основно от инфраструктурен характер – нещо, което се препоръчва в специализираната научна литература още от времето на Дж. С. Мил и упорито се неглижира от местното макроикономическо управление.

По-значимото намаление на външнотърговския оборот на услуги у нас спрямо останалите страни СИВ-ЕС (Фигура 2) подсказва и за по-въздържаното отношение на чуждестранни граждани и икономически агенти към процесите в страната. Общото намаление на постъпленията от износ на услуги от подотрасъл „Транспорт“ и подотрасъл „Пътувания“ у нас е 51% и то е най-високо за страните СИВ-ЕС! По-чувствителното намаление на тези постъпления може да се интерпретира и като следствие от по-сдържаната преценка на чуждестранните граждани и икономически агенти за способността на българското правителство да овладее ефективно разпространението на Covid-19.

3. Заключение

Макроикономическата политика има различни по характер проявления. Нерядко тя се отразява по начин и в сфери, които на пръв поглед изглеждат настрани от непосредственото й въздействие. При всички случаи обаче е сигурно, че въздействията имат количествени измерения и те са най-вече чрез динамиката на крайни финансови показатели. Сравнителната динамика на крайните финансови показатели в национален мащаб е най-точната оценка за качеството на конкретната макроикономическа политика.