Централните банки могат да поддържат лихвените проценти по-високи за по-дълго време; като се има предвид благоприятната инфлационна перспектива на инвеститорите и нарастващите очаквания за меко кацане, това може да увеличи рисковете за финансовата стабилност и да натежи върху растежа, предупреждават авторите на анализ, публикуван в блога на Международния валутен фонд…

Общата инфлация се забави значително през последните месеци в Съединените щати и еврозоната, тъй като цените на енергията и храните паднаха осезаемо. Основната инфлация на годишна база сега е около 3 процента в Съединените щати и под 5,5 процента в еврозоната. Въпреки това базисната инфлация, без цените на храните и енергията, намалява по-бавно. Инфлацията при услугите се оказа особено устойчива.

Според пазарното ценообразуване инвеститорите очакват общата инфлация да продължи да намалява доста бързо през следващите тримесечия. Въпреки това, някои пазарни участници все още виждат възходящи рискове за перспективите за инфлация, вероятно отразяващи неотдавнашната нестабилност на основната инфлация. Наистина, ценообразуването от опции за инфлация – финансови инструменти, които предлагат защита срещу инфлацията да се движи по-високо или по-ниско от сегашното й ниво – показва, че такъв възходящ риск е особено изразен в Европа, където инвеститорите дават приблизително сходни шансове и за връщане на инфлацията до 2 процента като цел на Европейската централна банка, и инфлацията да остане около 4 процента. В Съединените щати инвеститорите изглежда смятат, че инфлацията е над целта от около 3 процента.

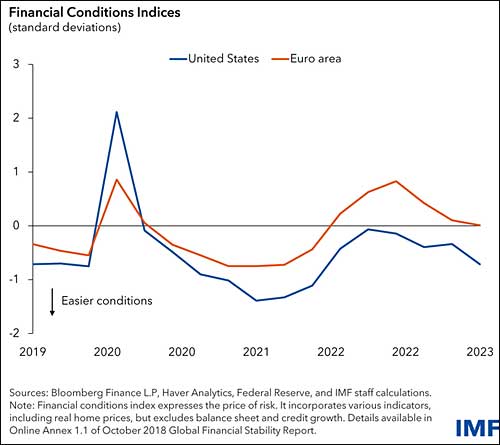

В същото време финансовите условия – както са представени от нашия индекс, който обобщава финансовите разходи, пред които са изправени фирмите и домакинствата на жилищните, кредитните и капиталовите пазари – се подобриха значително в Съединените щати и еврозоната през последните тримесечия. Това облекчаване се случи въпреки продължаващото затягане на паричната политика от страна на Федералния резерв и ЕЦБ, което отчасти отразява сравнително благоприятната перспектива на инвеститорите за ценови натиск – оценка, която повиши пазарните оценки.

Неотдавнашното облекчаване създава предизвикателство за централните банки в усилията им да върнат инфлацията до техните цели от 2 процента. В исторически план по-строгите парични политики се предават на реалната икономика и впоследствие на инфлацията чрез по-строги финансови условия. Докато финансовите условия в момента са по-строги от изключително хлабавите нива, наблюдавани в средата на 2021 г., скорошното облекчаване може да усложни борбата с инфлацията, като предотврати забавянето на съвкупното търсене, което може да е необходимо за намаляване на инфлационния натиск.

Допълнително усложнение е налица и в резултат от комбинацията от продължителен период на изключително хлабави финансови условия и цикъл на затягане на паричната политика в развитите икономики, който започна, когато инфлацията вече беше висока. Това може да е притъпило паричната политика да следва финансовите условия. Например делът на ипотечните кредити с фиксиран лихвен процент с ниски лихви (поради рефинансиране през последните няколко години) е много висок в Съединените щати. По същия начин корпорациите се възползваха от изключително ниските разходи по заеми и достатъчно ликвидност, за да удължат падежа на своя дълг.

И в двата случая това може да е намалило ефективността на затягането на паричната политика, тъй като много притежатели на ипотеки и компании едва са започнали да се сблъскват с по-високи разходи по заеми, като по този начин са допринесли за продължаващата сила на пазарите на труда и съвкупното търсене. Разбира се, други фактори може да са изиграли роля, включително структурни промени на пазара на труда или, примерно, жилищните пазари след пандемията.

Докато индексите на финансовото състояние, базирани на разходите за финансиране на капиталовите пазари, се понижиха, трансмисията на паричната политика също работи чрез отпускане на кредити, особено за кредитополучатели, които са по-зависими от банково кредитиране. Растежът на банковия кредит остава положителен както в Съединените щати, така и в еврозоната, въпреки че темпът на растеж се забави значително, особено в последната. Повече прогнозна информация в скорошни проучвания на кредитни служители както в Съединените щати, така и в еврозоната сочат значително забавяне търсенето на кредити и затягане на стандартите за поемане от страна на банките, което предполага, че може да се очертае по-нататъшно забавяне на предоставянето на банкови кредити. Последните отчети за печалбите показаха сила в големите банки, като печалбите се увеличиха от по-високите лихвени проценти, начислявани по заемите, докато възнаграждението по депозитите продължава да изостава от темпото на затягане на политиката. Резултатите от проучването на кредитирането обаче показват, че рентабилността в бъдеще може да се понижи.

Предоставянето на небанкови кредити също може да се забави, като издаването на корпоративни облигации е намаляло значително тази година. Важно е, че виждаме ясно изразена диференциация: докато емитентите с висок кредитен рейтинг продължават да могат да вземат заеми относително лесно, техните колеги с по-нисък рейтинг са изправени пред по-големи затруднения. Лихвите по неизпълнение започват да нарастват сред кредитополучателите с по-нисък рейтинг, макар и от ниски нива, заедно с фалитите на малки и средни предприятия. Това предполага, че кредитният цикъл може да се влошава.

Паричната политика винаги е действала със значителни закъснения и темпото и времето на предаване на затягането остават несигурни, особено предвид възможните структурни промени в икономиката поради пандемията и нарастващото геополитическо напрежение. Основната дискусия сред участниците на пазара е за доброкачествено меко кацане, при което инфлацията се връща към целта относително бързо само със скромно забавяне на икономическия растеж. Докато основната перспектива на МВФ не предвижда рецесия в Съединените щати или еврозоната, основната инфлация се очаква да бъде по-устойчива от това, което се оценява на пазарите, и следователно се предполага по-нататъшно затягане на политиката.

Но сценарият, при който базовата инфлация продължава да е стабилна и намалява бавно, е рисков. Може да е необходима по-строга парична политика за по-дълъг период от предвидения в момента от финансовите пазари, което да доведе до по-високи реални лихвени проценти. Това може да навреди на настроенията на инвеститорите, тъй като пазарните участници преоценяват инфлацията и политическите перспективи, което води до преоценка на рисковите активи като акции и кредити и до затягане на финансовите условия. Подобен резултат може да увеличи рисковете за икономическата активност и финансовата стабилност.

Потенциални уязвимости

От гледна точка на финансовата стабилност, стратегиите, основани на бърз процес на дезинфлация и меко кацане, могат да бъдат уязвими към рязко затягане на финансовите условия и отмяната на инвестиционни стратегии с висок ливъридж може да доведе до хаотични пазарни условия.

И ценообразуването, и позиционирането предполагат, че инвеститорите може би са твърде оптимистично настроени относно скоростта на намаляване на инфлацията и вероятността от меко кацане на икономическата активност. Базисната инфлация остава стабилна, което предполага, че инфлацията (и рискът от възраждането й) все още не е напълно укротена. Историята предупреждава срещу обявяването на победа твърде рано. Централните банки трябва да останат решителни в борбата си, докато има осезаеми доказателства, че инфлацията устойчиво се движи към целите.