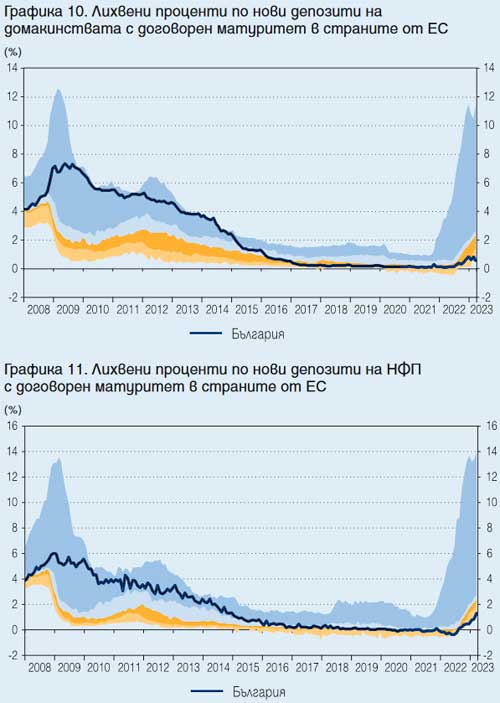

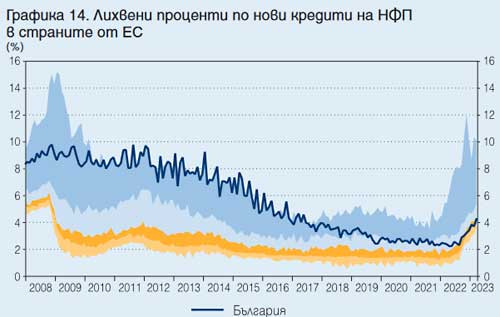

Сравнението на лихвените проценти по депозитите и кредитите в България с тези в другите държави от ЕС показва, че към края на първото тримесечие на 2023 г. лихвените проценти в България са на едни от най-ниските нива в ЕС (графики 10–14*). По конкретно при лихвените проценти по депозитите както в сектора на домакинствата, така и в този на фирмите среднопретегленият лихвен процент по депозитите с договорен матуритет в евро и в национална валута в България е най-нисък сред страните извън еврозоната и вторият най-нисък в ЕС след този в Кипър. Това се изтъква в тематично изследване, което е към регуларния Икономически преглед, изготвян от БНБ.

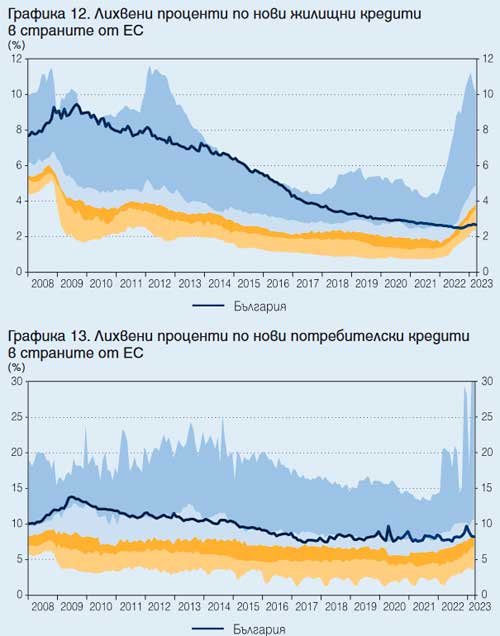

По отношение на лихвените проценти по кредитите единствените държави в ЕС с по-нисък среднопретеглен лихвен процент по жилищните кредити са Малта и Франция. При лихвените проценти по кредитите за НФП България се нарежда на трето място по най-ниски лихви сред страните извън еврозоната и на осмо място в ЕС. Единствено при потребителските кредити лихвените проценти в България са близо до средните равнища за страните – членки на ЕС.

Основните фактори, които определят слабото и бавно пренасяне на затягането на паричната политика на ЕЦБ към лихвените проценти по депозитите и кредитите в България са значителната ликвидност в банковата система и силната конкуренция в банковия сектор за пазарен дял в сегмента на потребителските и жилищните кредити. За значителната ликвидност в банковата система допринася запазващият се силен растеж на депозитите на неправителствения сектор през последните години.

Конкретно, към март 2023 г. спрямо юни 2022 г. лихвеният процент по нови срочни депозити на домакинствата отбеляза покачване само с 43 базисни точки, а лихвеният процент по новодоговорени срочни депозити на НФП се повиши със 190 базисни точки. За същия период лихвеният процент по новоотпуснатите жилищни кредити нарасна с 16 базисни точки, лихвеният процент по новите потребителски кредити се повиши с 66 базисни точки, а лихвеният процент по новите кредити за НФП показа увеличение със 168 базисни точки.

В реално изражение, при отчитане на годишната инфлация при потребителските цени, лихвените проценти по депозитите и кредитите останаха силно отрицателни и продължиха да подкрепят търсенето на кредити от домакинствата и растежа на частното потребление. Същевременно силното потребителско търсене остава един от основните фактори за запазващата се висока инфлация в страната, отбелязват още от БНБ.

В резюмето на Икономически преглед се посочва, че през първото тримесечие на 2023 г. динамиката на глобалните конюнктурни показатели дава индикации за слабо ускоряване на растежа на световната икономическа активност, което се дължи главно на подобряването на икономическата ситуация в сектора на услугите. Глобалната инфлация се е забавила през първото тримесечие на 2023 г., за което допринеся годишният спад на цените на основни суровини, както и продължаващият процес на затягане на паричната политика на големите централни банки.

През четвъртото тримесечие на 2022 г. верижният темп на растеж на реалния БВП се е запазил на 0.6%, докато на годишна база е отчетен растеж от 2.6%. В резултат от тази динамика общо за 2022 г. икономическата активност нарасна с 3.4% в реално изражение. По елементи на разходите за крайно използване основен положителен принос за годишния растеж на реалния БВП през четвъртото тримесечие на 2022 г. имаха частното и правителственото потребление, докато приносът на изменението на запасите беше отрицателен.

Повишаване на икономическата активност на годишна база е отчетено в секторите „индустрия“ и „услуги“. Заетостта през четвъртото тримесечие на 2022 г. се повиши с 1.0% на годишна база в резултат главно на нарастването на броя на заетите лица в сектора на услугите. Компенсацията на един нает продължи да отчита високи темпове на растеж на годишна база, подкрепена от повишените инфлационни очаквания в страната и увеличаващия се недостиг на работна сила.

БНБ прогнозира през второто и третото тримесечие на 2023 г. годишната инфлация да следва тенденция към плавно забавяне в резултат на допусканията ни за динамиката на цените на основни суровини на международните пазари, като се очаква запазващите се силни темпове на растеж на частното потребление и на разходите за труд на единица продукция да продължат да оказват проинфлационен натиск върху потребителските цени.

*Графиките показват квартилно разпределение на избраните показатели за страните – членки на ЕС. Всеки сегмент съдържа 25 процента от държавите членки: този в най-ниския край представя първите 25 процента с най-ниски стойности на съответния индикатор, вторият сегмент представя следващите 25 процента от страните с по-високи стойности на индикатора и горните 25 процента обхващат страните с най-високи стойности. Стойностите за България са представени с линия