Мрачна икономическа перспектива за близко бъдеще се представя във водещия икономически доклад на ООН за 2024 година „Световна икономическа ситуация и перспективи“. Постоянно високите лихвени проценти, по-нататъшната ескалация на конфликтите, бавната международна търговия и нарастващите климатични бедствия поставят значителни предизвикателства пред глобалния растеж, изтъкват авторите на доклада.

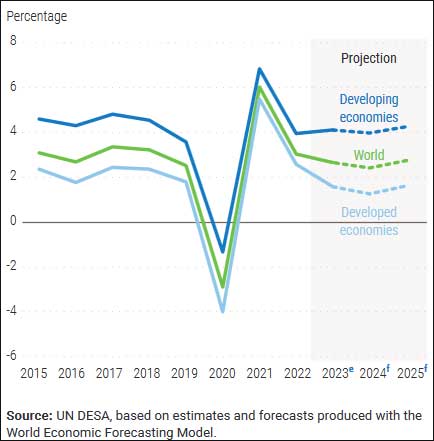

Глобалният икономически растеж се очаква да се забави от приблизително 2,7% през 2023 г. до 2,4% през 2024 г., с тенденция под темпа на растеж от преди пандемията от 3,0%. Тази последна прогноза идва на фона на глобалното икономическо представяне, надхвърлящо очакванията през 2023 г. По-силният от очаквания растеж на БВП от миналата година обаче е прикрил краткосрочните рискове и структурни уязвимости, коментира докладът.

Перспективите за продължителен период на по-строги кредитни условия и по-високи разходи за заеми представляват силна пречка за световната икономика, обременена с дългове, която същевременно се нуждае от повече инвестиции за съживяване на растежа, борба с изменението на климата и ускоряване на напредъка към целите за устойчиво развитие (ЦУР), са сред изводите на доклада.

Европа и България

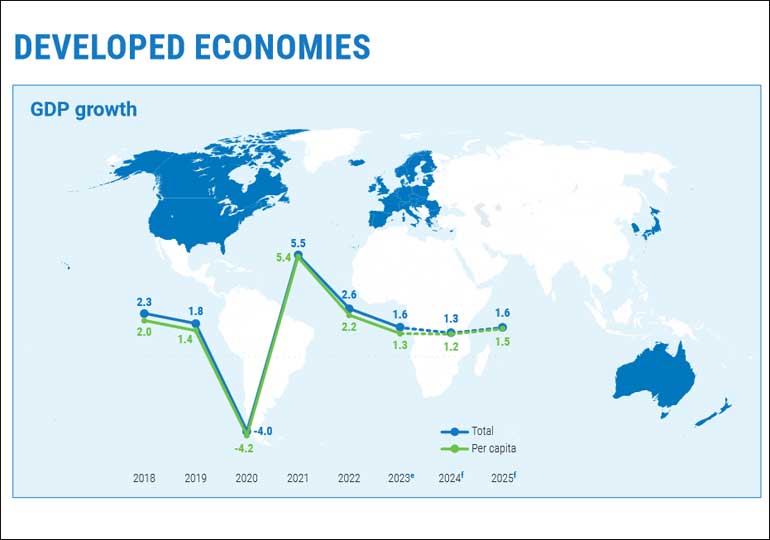

Европа е изправена пред предизвикателна икономическа перспектива на фона на високи лихвени проценти, все още висока инфлация и ескалиращо геополитическо напрежение. Икономическият растеж се е забавил рязко през 2023 г., тъй като регионът продължи да страда от последиците от енергийната криза и по-строгата парична политика. Докато краткосрочните перспективи за растеж остават слаби, през прогнозния период се предвижда леко възстановяване. Очаква се потребителските разходи да се повишат постепенно на фона на отслабването на ценовия натиск, реалните печалби на заплатите и устойчиви пазари на труда. В същото време се очаква експортното търсене да се възстанови бавно след по-слабото от очакваното представяне през 2023 г.

Докладът прогнозира, че тези импулси на растеж ще бъдат частично компенсирани от продължаващото въздействие на строгите финансови условия и оттеглянето на мерките за фискална подкрепа.

В Европейския съюз се предвижда БВП да нарасне с 1,2% през 2024 г. и 1,6% през 2025 г. след очакван растеж от 0,5% през 2023 г. В Обединеното кралство Великобритания и Северна Ирландия растежът на БВП се оценява на 0,5 на сто процента за 2023 г. и се очаква да се намали до 0,4 на сто през 2024 г., преди да се засили до 1,0 на сто през 2025 г.

Отбелязва се обаче, че нарастващото геополитическо напрежение създава значителни рискове за влошаване на икономическите перспективи на региона. Подновяване на рязкото увеличение на цените на енергията и храните би увеличило инфлацията.

Прогнозите за България сочат, че след забавен ръст на БВП за 2023 година от 1.9% – спрямо 3,4 през 2022-ра, се очаква леко наваксване с 2,6% през 2024 години и 3% през 2025-та. Прогнозата на инфлацията ни сочи към рязко намаляване – от 8,4% за 2023 година до 3% през настоящата и 2,8 на сто за 2025 година.

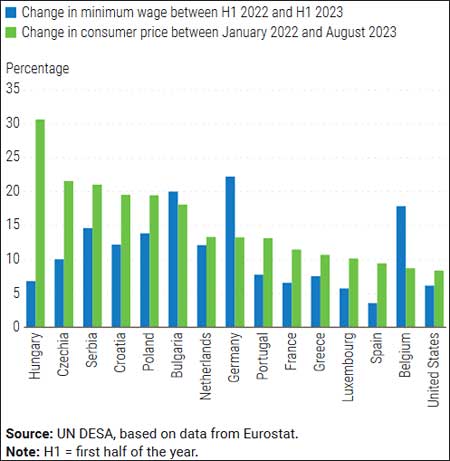

Според данните, цитирани от ООН (фигура 2), единствено в България, Германия и Белгия ръстът на минималната заплата е по-висок от ръста на потребителските цени.

Икономическите перспективи остават по-благоприятни в ориентираните към услугите икономики в региона, като Гърция, Португалия и Испания, отколкото в страни с по-голяма производствена база, като Австрия, Финландия и Германия. Сред големите икономики в региона Германия е особено силно засегната от скока на цените на енергията, затягането на паричната политика и по-слабото от очакваното възстановяване на търсенето от Китай. Дълбоко вкоренените структурни предизвикателства, включително липсата на инвестиции, недостигът на работна ръка и зависимостта от енергоемки отрасли, се очаква да ограничат възстановяването през прогнозния период. След свиване с приблизително 0,1% през 2023 г., БВП на Германия се прогнозира да нарасне с 0,7% през 2024 г. Икономиките на Франция, Италия и Обединеното кралство се оказаха по-устойчиви от очакваното на влошаващите се икономически и финансови условия през 2023 г., но импулсът на растеж все още е отслабнал. И в трите страни се предвижда растежът да бъде под 1% през 2024 г., тъй като рестриктивните парични и фискални политики продължават да натежават върху вътрешното търсене.

Очаква се инфлацията в Европа да се забави допълнително през прогнозния период, тъй като косвените ефекти от шока в цените на енергията продължават да избледняват, цените на храните се понижават и по-строгите парични политики намаляват търсенето. Средната годишна инфлация на потребителските цени се очаква да намалее от 5,9% през 2023 г. на 3,1% през 2024 г. в Европейския съюз и от 7,4% през 2023 г. на 3,6% през 2024 г. в Обединеното кралство. Въпреки че общата инфлация спадна значително през последната година, главно поради благоприятните базови ефекти от цените на енергията и храните, базисната инфлация – която изключва променливите цени на енергията и храните – остава по-нестабилна.

Русия

Специално внимание докладът обръща на икономиката на Русия, като се отчита, че тя все повече усеща отрицателното въздействие на санкциите и намаляващите приходи от износ.

Докато страната до голяма степен е успяла да избегне тавана на цената на петрола от 60 долара за барел, наложен от страните от Г-7 (чрез използване на флотилия от танкери, които не са обхванати от традиционните западни застрахователи), тя е трябвало да предложи големи отстъпки при продажбата на суров петрол на основни клиенти като Китай и Индия.

Добивът и износът на природен газ са се свили значително поради рязкото намаляване на доставките по тръбопроводи за Европейския съюз. Заедно с частичното възстановяване на вноса, по-ниските приходи от износ са довели до драматично свиване на предишния рекордно висок излишък по текущата сметка. Освен това значителните трудности и забавяния при прехвърлянето на деноминираните в долари приходи от износ към финансовата система в Руската федерация са допринесли за рязкото обезценяване на валутата на страната през втората половина на 2023 г. Заедно с рязко нарастващите разходи за труд, по-слабата валута отново е разпалила инфлацията натиск, което води до рязко обръщане на паричната позиция към режим на затягане и временно повторно налагане на капиталовия контрол за износителите, започвайки през октомври 2023 г., отчита докладът.