Глобалното бреме на дълга намалява за втора поредна година, въпреки че остава над вече високото си ниво отпреди пандемията, сочи последната актуализация на базата данни на Международния валутен фонд за глобалния дълг. Общият дълг възлиза на 238 процента от глобалния брутен вътрешен продукт през миналата година, с 9 процентни пункта повече от 2019 г. В щатски долари дългът възлиза на 235 трилиона долара, или с 200 милиарда долара над нивото си през 2021 г.

Политиците ще трябва да бъдат непоколебими през следващите няколко години в своя ангажимент за запазване на устойчивостта на дълга, изтъкват в своя анализ за блога на МВФ Витор Гаспар, Маркос Поплавски-Рибейро и Джие Ю*…

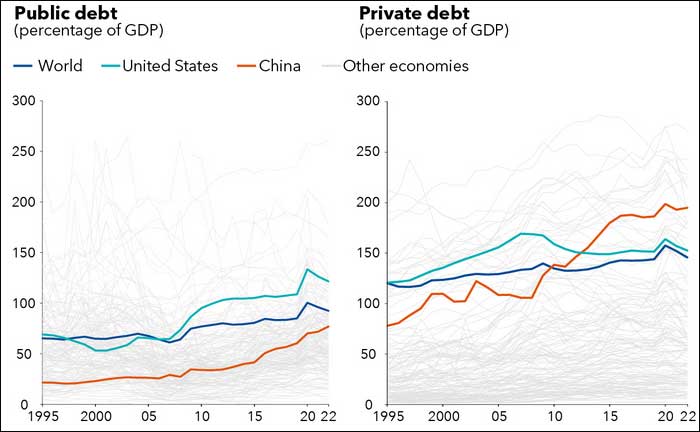

Въпреки възстановяването на икономическия растеж от 2020 г. и много по-високата от очакваната инфлация, публичният дълг остава упорито висок. Фискалните дефицити поддържаха нивата на публичния дълг високи, тъй като много правителства харчеха повече, за да стимулират растежа и да реагират на скоковете на цените на храните и енергията, дори след като прекратиха фискалната подкрепа, свързана с пандемията.

В резултат на това публичният дълг намаля само с 8 процентни пункта от БВП през последните две години, компенсирайки само около половината от свързаното с пандемията увеличение. Частният дълг, който включва дълга на домакинствата и нефинансовия корпоративен дълг, намаля по-бързо, спадайки с 12 процентни пункта от БВП. Дори това не бе достатъчно, за да изтрие пандемичния скок.

Преди пандемията съотношението глобален дълг към БВП се е повишавало в продължение на десетилетия. Глобалният публичен дълг се утрои от средата на 70-те години на миналия век, за да достигне 92 процента от БВП (или малко над 91 трилиона долара) до края на 2022 г. Частният дълг също се е утроил до 146 процента от БВП (или близо 144 трилиона долара), но за по-дълъг период от време – между 1960 г. и 2022 г.

Китай изигра централна роля в увеличаването на глобалния дълг през последните десетилетия, тъй като заемите изпревариха икономическия растеж. Дългът като дял от БВП се е повишил приблизително до същото ниво като в Съединените щати, докато в доларово изражение общият дълг на Китай (47,5 трилиона долара) все още е значително под този на Съединените щати (близо до 70 трилиона долара). Що се отнася до нефинансовия корпоративен дълг, делът на Китай от 28 процента е най-големият в света.

Дългът в развиващите се страни с ниски доходи също нарасна значително през последните две десетилетия, макар и от по-ниски първоначални нива. Въпреки че нивата на дълга им, особено на частния дълг, остават средно сравнително ниски в сравнение с напредналите и нововъзникващите икономики, темпът на тяхното нарастване след глобалната финансова криза създаде предизвикателства и уязвимости. Повече от половината от развиващите се страни с ниски доходи са в или са изложени на висок риск от дългови затруднения, а около една пета от нововъзникващите пазари имат държавни облигации, търгуващи на затруднени нива.

Справяне с уязвимостта на дълга

Правителствата трябва да предприемат спешни стъпки, за да помогнат за намаляване на уязвимостта на дълга и да обърнат дългосрочните му тенденции. За дълга на частния сектор тези политики биха могли да включват бдителен мониторинг на дълговата тежест на домакинствата и нефинансовите корпорации и свързаните с тях рискове за финансовата стабилност. По отношение на уязвимостта на публичния дълг, изграждането на надеждна фискална рамка може да ръководи процеса за балансиране на нуждите от разходи с устойчивостта на дълга.

За развиващите се страни с ниски доходи подобряването на капацитета за събиране на допълнителни данъчни приходи е от ключово значение. За тези с непоносим дълг също е необходим всеобхватен подход, който включва фискална дисциплина, както и преструктуриране на дълга съгласно общата рамка на Групата на двадесетте – многостранният механизъм за опрощаване и преструктуриране на държавен дълг – когато е приложимо, както е отбелязано в априлската Световна икономическа перспектива .

Важно е, че намаляването на дълговото бреме ще създаде фискално пространство и ще позволи нови инвестиции, което ще помогне за насърчаване на икономическия растеж през следващите години. Реформите на трудовите и продуктовите пазари, които повишават потенциалното производство на национално ниво, биха подкрепили тази цел. Международното сътрудничество в областта на данъчното облагане, включително въглеродното данъчно облагане, би могло допълнително да намали натиска върху публичното финансиране.

*Витор Гаспар е директор на отдела по фискални въпроси, където Маркос Поплавски-Рибейро е заместник-началник на отдела, а Джие Ю е икономист