БНБ разпространи мартенската си макроикономическа прогноза. Тя е изготвена към 29 март като са използвани допускания за развитието на международната конюнктура и за динамиката на цените на основни стокови групи на международните пазари към 15 март 2022 г.

Изтъква се, че започналата на 24 февруари 2022 г. война в Украйна води до драстично засилване на несигурността относно перспективите пред икономическата активност и инфлацията в България и затруднява значително тяхното прогнозиране.

Основно допускане при изготвянето на прогнозата е, че войната ще остане локален конфликт, при който няма да се наблюдава допълнителна ескалация или разрастване на военните действия, включително и към други държави.

В допълнение в прогнозата не е заложено ограничаване или спиране на доставките на природен газ, суров петрол и ядрено гориво от Русия за България, което би засегнало значително производствената страна на икономиката.

БНБ прогнозира предполагат спад с -0.4% на външното търсене на български стоки и услуги през 2022 г., последван от плавното му нарастване за останалата част от прогнозния хоризонт, но нивото на външното търсене ще остане трайно по-ниско от заложеното в прогнозата от декември 2021 г.

Допусканията за развитието на цените на основни суровини са съставени в периода след започването на войната и включват данни за сключени фючърсни договори на международните пазари към 15 март 2022 г., които се характеризират с висока колебливост и значително покачване на ценовите нива.

При цените на електроенергията и природния газ в евро пазарните очаквания са те да продължат да се покачват значително на годишна база до края на първото тримесечие на 2023 г., а при цената на петрола – до края на 2022 г. За останалата част от прогнозния хоризонт техническите допускания предполагат цените на енергийните суровини в евро да се понижават на годишна база, но да останат над нивата си от 2021 г.

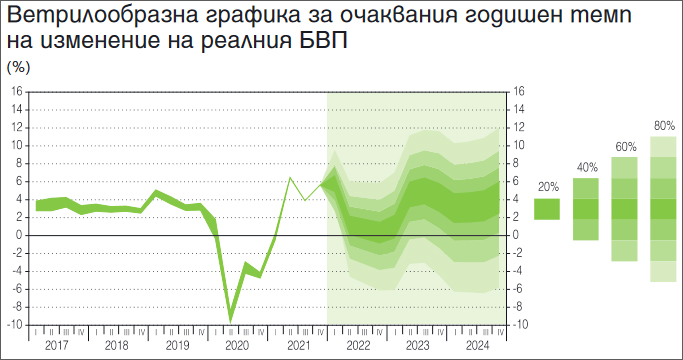

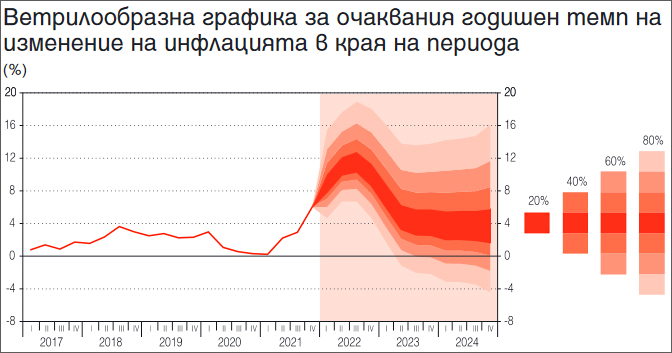

вероятностно разпределение вероятността действителната величина да попадне в тази лента е 20% за всяко от тримесечията. Ако към средната лента се прибавят съседните ленти от двете ѝ страни (в еднакъв по-светъл нюанс), то общо се покриват 40% от вероятностната маса.

При така описаните допускания базисният сценарий на прогнозата предвижда растежът на БВП на България в реално изражение да се забави до 2.1% през 2022 г. За това ще допринася най-вече прогнозираното забавяне на растежа на частното потребление и увеличаването на отрицателния принос на нетния износ. Оценките на БНБ се разминават с пролетната прогноза на финансовото министерство, според което намаленият разтеж през 2022 ще е на ниво 2.6%.

Забавянето на растежа на частното потребление в прогнозата за 2022 г. до 2.7% се дължи както на високата база от 2021 г. (8.0% растеж), така и на негативните ефекти от прогнозираното ускоряване на инфлацията върху реалния разполагаем доход на домакинствата и върху потребителските нагласи. В допълнение войната в Украйна се очаква да окаже негативен ефект върху потребителските нагласи и съответно върху склонността на домакинствата да потребяват.

През 2023 г. се очаква растежът на БВП да се ускори до 3.9%, след което да се забави до 3.7% през 2024 г. За динамиката на реалния БВП през 2023 г. и 2024 г. най-съществено влияние ще оказва очакваният профил на усвояване на средства по Националния план за възстановяване и устойчивост.

Според базисния сценарий на прогнозата годишната инфлация се очаква да продължи да се ускорява през 2022 г. и да възлезе на 9.6% в края на годината (спрямо 6.6% в края на 2021 г.). Припомняме, прогнозатана МФ бе за 10% годишна инфлация в края на 2022-ра.

От БНБ обаче уточняват, че конструираното вероятностно разпределение допуска възможността действителната величина на инфлацията да бъде в сравнително широк интервал в края на годината (от 6.4% до 15.2%, като вероятността за това се оценява на 60%). Според очакванията на БНБ е групата на храните да има най-висок положителен принос за инфлацията в края на 2022 г., следвана от базисните компоненти и енергийните продукти. Това ще се определя от проявлението на преки и косвени ефекти от по-високите международни цени на основни селскостопански продукти и енергийни суровини (петрол, природен газ и електроенергия), които ще продължат да оказват влияние за повишаване на разходите за производство на фирмите.

Други фактори с проинфлационно влияние се очаква да бъдат прогнозираното увеличение на разходите за труд на единица продукция, както и допусканията за растежа на потребителските цени на промишлените стоки в основните търговски партньори на България.

Според прогнозата темпът на нарастване на хармонизирания индекс на потребителските цени (ХИПЦ) ще се забави до 3.9% в края на 2023 г. (и да бъде в интервала от -0.2% до 10.3% при 60% вероятност според конструираното вероятностно разпределение) и 3.1% в края на 2024 г. (интервал от 1.8% до 11.7% при 60% вероятност според конструираното вероятностно разпределение), като това забавяне е функция най-вече от траекторията, зададена от техническите допускания за понижаване на цените на енергийните суровини на международните пазари.

Растежът на кредита за частния сектор се очаква да се забави през 2022 г. и в края на годината да достигне 6.8% (8.8% през декември 2021 г. ), за което основно влияние се очаква да има по-слабият темп на нарастване на кредита за домакинствата в условията на повишена несигурност в икономическата среда и съществено забавяне на растежа на частното потребление. Същевременно прогнозираната висока инфлация през текущата година в съчетание с все още ниските лихвени проценти по кредитите е възможно да продължат да стимулират търсенето на жилищни кредити.

При кредита за фирмите през 2022 г. очакваме годишният растеж да остане близък до отчетения в края на 2021 г.