Заблуждаващ ли е търговският баланс на Китай, се пита нашият колумнистът на Capital.fr* Александър Барадез, ръководител направление пазарни проучвания в IG France. Повишаването на курса на акциите не се потвърждава от този на облигациите…

101 милиарда долара търговски баланс, втората най-висока цифра в търговската история на Китай след рекорда от февруари 2022 г. (близо 116 милиарда долара). Погледнато така, бихме могли да кажем, че всичко върви добре и че ситуацията в страната се нормализира след периода на здравните ограничения, но това всъщност не е така. Част от тази цифра наистина се дължи на нормализирането на експортната търговска дейност, след замирането на икономическата активност, но не трябва да забравяме за ефекта „цени“, който допринася за раздуването ѝ. Според един специалист, почти половината от увеличението на износа през юли (+18% спрямо юли 2021 г.) трябва да бъде приписан на ценовия ефект и следователно не е резултат от увеличаването на стоковите обеми като такива.

Друг момент: китайският търговски излишък е висок отчасти защото вътрешното търсене остава скромно. Това се дължи на комбинираното въздействие от една страна на значително влошения пазар на недвижими имоти и от друга – на все още усещащия се ефект от различните здравни ограничения през второто тримесечие.

Вносът се възстанови само с 2,3% през юли, под средния темп от 3,7%. Вносът на интегрални схеми намаля с 19,6% през юли в сравнение с предходната година, доста тревожна цифра, като се има предвид, че се извършва, за да се вложат в продукти, които след това ще бъдат изнесени. Това е още един белег за забавяне на световното търсене.

Знак за страха на властите относно икономическия ръст е промяната на езика на говорене относно поставените цели за тази година от 5,5%. Сега тази цифра трябва по-скоро да служи като пожелателен ориентир, а не като „задължителна цел“. Според правителствени източници, отговорните функционери няма да бъдат санкционирани, ако поставената цел за икономически растеж през тази година не бъде постигната.

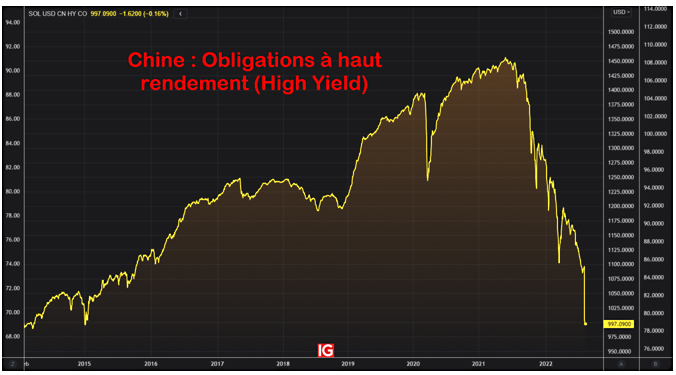

Китайската икономика остава крехка, както се вижда от прекалено предпазливото отношение на инвеститорите към високодоходните облигации (високодоходни корпоративни облигации, включително и облигациите от сектора на недвижимите имоти). Стойността им отново падна през последните дни и сега се движат средно около нивата им от началото на 2015 г. Разбира се, китайският пазар на акции се възстанови през второто тримесечие, но това подобрение все още не е потвърдено на пазара на облигации…

*Превод Георги Саулов