През 2021 г. самостоятелната заетост е осигурила работа на около 25,2 милиона души (на възраст 15–64 години) в ЕС, но през последните няколко години се забелязва лек спад в този брой. В момента е трудно да се провери дали тези промени са следствие от пандемията от COVID-19 или се дължат на други условия. На ниво ЕС 13% от заетите хора на възраст 20–64 години са били самостоятелно заети през второто тримесечие на 2021 г.; този дял е 17% сред хората на възраст 55–64 години. През второто тримесечие на 2021 г. повече от две трети от самостоятелно заетите лица в ЕС са били работници за собствена сметка (69%); останалата трета са работодатели (31%), сочат авторите на проучване от Eurofound.

Акцентира се върху промените в регулирането на самостоятелната заетост в ЕС през 2022 г. Проучването на работната сила на Евростат дефинира самостоятелно заетите хора като такива – „които работят в собствен бизнес, професионална практика или ферма с цел печалба“.

Сред страните от ЕС Италия регистрира най-голям брой самостоятелно заети лица: над 4,3 милиона души през 2021 г., следвана от Франция с 3,2 милиона. По-малко от 1 на 10 заети в България, Кипър, Дания, Германия, Люксембург и Швеция са били самостоятелно заети през второто тримесечие на 2021 г.

Анализирайки дела на самостоятелно заетите в съвкупността от работещи, най-високите нива през четвъртото тримесечие на 2021 г. са в Гърция (27,2% от общата заетост), следвана от Италия (19,6%) и Полша (18,1%).

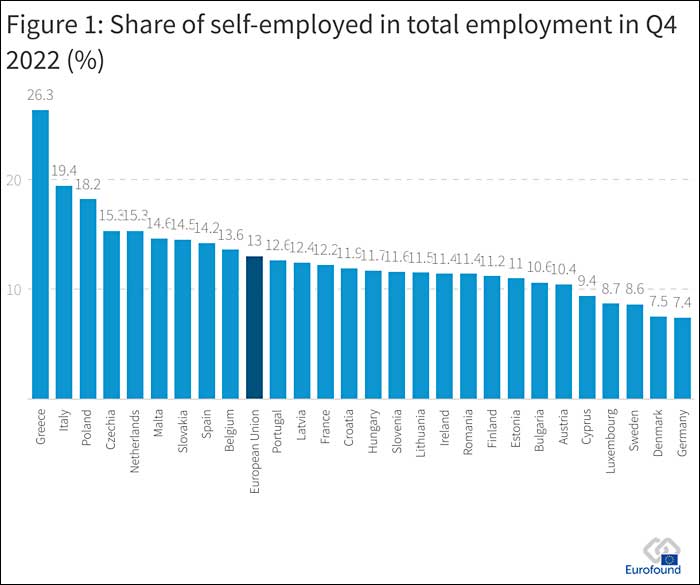

Ситуацията е подобна и през четвъртото тримесечие на 2022 г. и както е показано на фигура 1, най-високият процент на самостоятелна заетост през четвъртото тримесечие на 2022 г. е в Гърция (26,3% от общата заетост); на второ място е Италия (19,4%), а на трето – Полша (18,2%). В противоположния край на спектъра са Германия и Дания с нива на самостоятелна заетост под 8,0%. България отново е на ниво 10,6% самонаети от общия дял заети.

През 2022 г. пет държави са приели промени, свързани с данъците и самостоятелната заетост. Като цяло тези промени не са революционни. В някои държави промените са насочени към гъвкавост на разпоредбите, засягащи самостоятелно заетите лица. В Чехия са приети някои нови разпоредби, в Унгария и Италия някои разпоредби са опростени или направени по-благоприятни за самостоятелно заетите лица, а в Нидерландия и Полша някои разпоредби са разписани с включване на повече подробности. В Чехия и Италия данъчните разпоредби за самостоятелно заетите лица са станали малко по-благоприятни. В Унгария промяната в закона първоначално е била доста полезна за самостоятелната заетост, но впоследствие ползите са намалени и ограничени. В Италия и Полша предложените промени са по-скоро рестриктивни за самостоятелно заетите лица.

В Чехия законодателството, регулиращо регистрацията на продажбите, е прието през 2022 г. Предприемачите, които са самостоятелно заети, не са задължени да регистрират продажбите си по електронен път. Прагът на оборота за задължителна регистрация на платците на данък върху добавената стойност се увеличи до 2 милиона CZK (82 447 евро към 9 август 2023 г.).

Малки промени са въведени и в Италия: правилата относно професионалната самостоятелна заетост вече предвиждат отлагане на данъчни задължения в случай на болест. Освен това със Закона за бюджета за 2022 г. са въведени няколко промени по отношение на облагането на доходите от случайна самостоятелна заетост. Зоната без данъци (прагът, до който доходът не може да се облага с данък) е увеличен от 4800 евро на 5500 евро.

Унгария също така е въвела промени в данъчното облагане със схемата за опростен данък за самостоятелно заети лица и малки частни дружества с ограничена отговорност. От септември 2022 г. обаче само самостоятелно заетите лица, предоставящи собствени услуги на обществеността и продаващи продукти, могат да изберат тази нова схема. Таксиметровите шофьори обаче са изключени, тъй като имат собствена данъчна схема. Частните дружества с ограничена отговорност също са изключени от неговия обхват.

В Полша Законът от 9 юни 2022 г., изменящ Закона за данъка върху доходите на физическите лица и някои други закони, въвежда значителни промени в плащанията за социално осигуряване. Най-съществените промени в самостоятелната заетост включват премахването на възможността за приспадане на 9% от плащанията за здравно осигуряване и въвеждането на данъчни облекчения за средната класа, насочени към премахване на неблагоприятните ефекти от неприспадането на премийните здравни плащания върху данъкоплатци, които извършват „икономическа дейност от едно лице“ и чийто доход не надвишава прага от 13 000 PLN (2 906,94 €).

Налагат се и промени в самостоятелната заетост, свързани със статута на самостоятелна заетост. Въпреки че определението за статут на самостоятелно заето лице е общоприето във всички европейски страни, в някои страни то трябва да бъде изяснено.

Резюмирайки процесите, от Eurofound посочват, че промените в законите, свързани със самостоятелно заетите лица, направени през 2022 г., не са билиа революционни. В по-голямата си част те са насочени към изясняване на определени разпоредби и имат за цел да засилят позицията на самостоятелно заетите лица (с малки изключения, както е споменато по-горе за Италия и Полша). По-нататъшните промени в статута на самостоятелно заети лица може да са свързани с Директивата за платформените работници, която в момента се обсъжда от Съвета на Европейския съюз и се очаква да бъде финализирана през 2023 г. Тя може да засегне до 28 милиона души в ЕС, които работят чрез платформи.