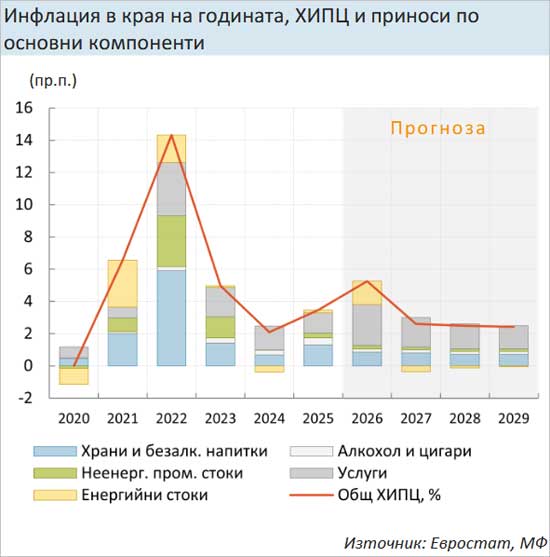

Вследствие на военния конфликт в Близкия изток и блокирането на Ормузкия проток и свързаното с това рязко повишение на котировките на суров петрол и природен газ през март 2026 г., прогнозата е за съществено ускорение на темпа на инфлация в страната.

Посочвайки контекста на изследването, от МФ изтъкват, че военните действия в Близкия изток, които започнаха на 28 февруари 2026 г., имат осезаеми икономически последици и оказват съществено влияние върху настоящата макроикономическа прогноза. Основно негативно последствие от събитията е блокирането на Ормузкия проток, който е от ключово значение за международната търговия, за международните цени на суровия петрол и природния газ, както и за цените на други суровини.

Средногодишната инфлация през 2026 г. се очаква да се повиши до 4.3% според ХИПЦ, а нарастването на потребителските цени в края на годината да възлезе на 5.2%, при 3.5% към декември 2025 г. на годишна база, посочва прогнозата.

Във връзка с актуалните допускания за динамиката на международните цени и валутния курс щ.д./евро, очакванията за цените на транспортните горива е те да се повишат с малко над 20% в края на 2026 г. Въпреки съществения принос на енергийните стоки, базисната инфлация и в частност услугите запазват водещия си принос за формиране на инфлацията, което произтича от действието на вътрешни фактори от страна на пазара на труда и процеса на реална конвергенция, като може да се очаква и принос по линия на вторични ефекти от повишените цени на енергийните стоки.

Средногодишната инфлация за 2027 г. се очаква да бъде 3.8%, след което ще се забави до 2.5% през следващите две години. Компонентите на базисната инфлация, и по-конкретно услугите, ще запазят водещия си принос за формиране на инфлацията в страната, но той постепенно ще се свива. Този процес ще е по- изразен през 2027 г., когато действието на базовите ефекти от 2026 г. ще е по-голямо. Въпреки това той ще остане по-висок от историческа гледна точка най-вече във връзка с протичащия процес на реална конвергенция. Прогнозира се низходяща ценова динамика при транспортните горива в периода 2027-2029 г., като се очаква цените на петрола сорт „Брент“ да се върнат към нива от 75 щ.д./барел в края на 2027 г. и постепенно да се понижат до около 72 долара в края на прогнозния хоризонт.

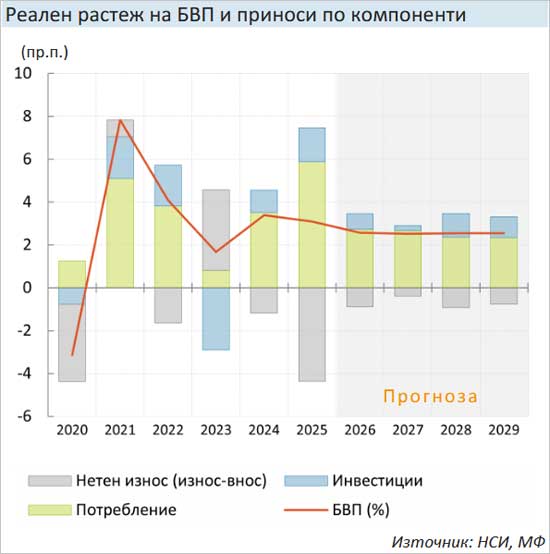

През 2025 г. реалният растеж на брутния вътрешен продукт на България достигна 3.1%. През 2026 г. се очаква растежът на икономиката да се забави до 2.6% поради по-слабо нарастване на вътрешното търсене. За 2027 г. от МВ очакват растеж от 2.5%, като износът ще се ускори, а нарастването на инвестициите ще се забави поради отслабване на положителния ефект по линия на Плана за възстановяване и устойчивост.

Вземанията от частния сектор ще забавят нарастването си от 15.3% през 2025 г. до 12.6% през 2026 г. Принос за това ще имат почти изцяло вземанията от домакинства, които ще понижат значително темпа си на растеж до 14.5%. В по-голяма степен ще се забавят жилищните кредити, предвид очакваното охлаждане на пазара на недвижими имоти. От своя страна, вземанията от предприятия ще нараснат през 2026 г. с 10.7%, като темпът им остава сходен с този през 2025 г.