Анализът на равното, пропорционалното или „плоското“ данъчно облагане на доходите, особено на доходите от труд, но не само, отново е актуален. В България, но и другаде. Съвременните развития на този тип данъчна система следва да бъдат видени исторически (включително в смисъл на съвременна история на данъчните реформи) и в три едновременни и взаимосвързани контекста на въпроса: скорошните глобални дебати за корпоративните данъци (движени от Г-7 и ОИСР), обсъждането и статистиката и за прогресивни или равни преки данъци и опита на България и другите страни с опит в този тип облагане.

Тези контексти често се разглеждат изолирано един от друг, без анализ на обстоятелства и с предразсъдъчни допускания за достойнства и предполагаеми последици на предпочитаните от авторите уредби на преките данъци. Този подход не отчита факта, че двата вида данъчно облагане на дохода от гледна точка на данъкоплатеца произтичат от един и същ източник – резултатите на предприемаческия сектор, производителността на труда и други производствени демографски и житейски фактори, които определят динамиката на доходите. От друга страна, определението за „доход“ често е твърде тясно, което води до изключване на осигурителните вноски (или данъци върху труда, или данъчни тежести върху недвижимите доходи) от анализа на данъчните системи и загуба на връзките между преки и косвени данъци, независимо от богатата статистика за всички видове данъци.

Необходимите грешки на международните институции

Всъщност реформите на плоския данък са представени само частично и акцентът е поставен върху неефективността на съответните системи при справяне с неравенствата в доходите и осигуряване на „приобщаващ растеж“, по жаргона на МВФ и Световната банка. Както предполагам ще стане ясно, прочитът на собствените анализи на тези институции от техните предлагащи фискални „решения“ и екипи, включително управителите на фонда и банката, също са плод на предвзети допускания и нагласи.

Липсва и по-дългата историческа и фискално теоретическа призма на въвеждането на данъците върху доходите и особено на прогресивните данъци. В крайна сметка, конвенционалният анализ на юрисдикциите с плосък данък изглежда късоглед и фиксиран върху държави, които под една или друга форма са се върнали към прогресивно данъчно облагане, докато на възможните поуки за „традиционните“ юрисдикции с прогресивно данъчно облагане на ОИСР е обърнато малко или никакво внимание.

Всъщност дебатът и предпочитанията към пропорционални данъци са стари, колкото самата икономика. В мой[1] текст (2026) може да се види реконструкцията на класическия възглед (на Адам Смит и Джон Стюард Мил) за здравето на публичните финанси и справедливостта на данъчното облагане. Тук ще се съсредоточа на по-близката история и обсъждания на предпочитаните данъчни уредби.

Като лечение на късогледството на конвенционалното обсъждане на реформите на равен (плосък) подоходен данък следва да се изучат аналитичните основания на предпочитанията за по-високо и по-прогресивно данъчно облагане на доходите, особено аргументът за приобщаващ и справедлив икономически растеж. Изследванията на МВФ по въпроса са за предимно с преразпределителни данъчни политики; други двигатели на просперитета, като технологичните промени, бизнес циклите, регулациите на пазара на труда, финансовата глобализация и образованието, се обсъждат като фактори на сложност и различия. Приложимостта на показателите за бедност, която също се използва като аргумент за данъчни реформи към по-високи и прогресивни данъци, е подобна. Това е един от аргументите зад предложението на Г-7 за глобален минимален корпоративен данък за относително големи компании.

До голяма степен предвзетостта на международните финансови институции, особено тази на МВФ, се обяснява със стремежа и уставната им роля на гарант на преструктурирането на правителствени дългове, когато поелите заеми юрисдикции са изпаднали в несъстоятелност. Тогава освен изискванията за намаляване на разходи, твърди бюджетни и парични ограничения (т.е. ограничаване на предлагането, печатането на валута), гарантът е длъжен да представи на кредиторите (публични или частни) кройка на спасителната „риза“ бюджетни приходи, които подкрепят обещанието за изплащате на главници и лихви по вече преструктурираните, т.е. намалени и „опростени“ задължения на задлъжнелите правителства. Валутен фонд с такъв мандат след осъзнаването на проблемите с де факто фалита на правителството на Гърция пред частни банки-кредитори от (най-вече) Германия и Франция е учреден и от ЕС. И това е Европейският механизъм за финансово стабилизиране, въведен с Регламент 407 от 2010 г.

Ако все пак е ясно защо повечето международни организации с мисия да поддържат стопанска и фискална стабилност са един вид длъжни почти винаги да препоръчват по-високи данъци, не съвсем очевидно е защо страните от Г-7 подкрепиха въвеждането на т.нар. „глобален корпоративен данък“ от 15% през 2021 г.

Икономическата и фискална несъстоятелност е, предполагам, очевидна от статистическите данни, цитирани в Станчев (2021, 100-105). Тук за краткост само ще добавя, правителствата на Г-7 предприемат тази „реформа“, знаейки, че решават несъществуващ проблем – именно защото той се решава от само себе си, а не могат да отчетат на избирателите си и глобалната аудитория, че „предприемат мерки“. Съчетанието на тези три обстоятелства винаги и навсякъде е естествения корен на популизма и създаваните от него илюзии за работата на правителствата.

Особеното обаче в „глобалния“ данък е и това, че вместо да поддържа конкурентна среда на функционирането на „големите компании“, този данък увеличи (например поне с 50% за България) фискалните разходи за навлизане в съответните пазари. Поради това очевидно предимство собствениците на тези компании подкрепиха предложението на МВФ и Г-7. И вдигнаха цените на своите стоки и услуги още преди формалното въвеждане на данъка. Техните публични изяви убедиха 130 от 139 страни-участнички във въодушевената от ОИСР инициатива „Против ерозирането на данъчната основа и прехвърлянето на печалби“.

Сред подкрепилите данъка са и ЕС, и България, но не и Естония – от страните с равен данък тя е единствената, която ще изпълни съответната препоръка на Комисия едва в навечерието на крайния срок за съобразяване през 2030 г. В България разходите за придобиване на стоките и услугите на „големите компании“ са платени от потребителите на умни телефони, компютри, софтуер и интернет базирани комуникации; включително от индивидуалните потребители, но най-голям е разходът на търговските банки и т.нар. „търговски вериги“.

Но да се върна към МВФ.

Един от първите призиви на новоизбраната председателка на МВФ за увеличаване на подоходните данъци се съдържа в първата публична изява Кристалина Георгиева от 7-ми януари 2020 г. (Georgieva, 2020). „Намалете неравенството, за да създадете възможности“. Именно то събуди глобално задрямалите популистки настроения за повишаване на данъците. Понеже популистките политически нагласи са като описаните по-горе, те не видяха или предпочетоха да не видят всички препоръки на г-жа Георгиева. И се въоръжиха само с една от „констатациите“, между другото напълно не съответстваща на действителността, че за последните десет години „неравенството в света се е увеличило“. Но тази „констатация“ е само едно от „основанията“ на стопанско-фискално-политическите напътствия на МВФ. Другите, освен вдигането на данъците и прогресия при облагането на доходите, два съвета са: преформулиране на социалната политика, която трябва да „стане по-активна“ и реформи в структурата на икономиката (активна политика по заетостта, повече мобилност на пазара на труда и подходяща жилищна, кредитна и инфраструктурна политики, с географска насоченост). В подкрепа на тези политики са споменати и изравняването на заплащанията на мъже и жени, борбата с корупцията и електронното управление и използването съвременни технологии за наблюдение на данъкоплатците.

Няколко позовавания за несъстоятелността на твърдението за нарастването на неравенствата като основание за вдигане на данъците.

В последния анализ на неравенствата и данъчната политика на самия МВФ (Dabla-Norris et. al., 2015) се посочва, че неравенството в доходите (измерено чрез коефициента GINI), за последните 20 години e различно в различните световни региони, нараства най-значително (от 5 до 26%) в бившите комунистически страни (включително Китай, Индrя, Балтийските страни, Румъния, България, Словакия, Хърватска, Словения и Русия). Но и че това са страните с най-висок ръст на БВП в Европа и/или света за последните години двадесет години.

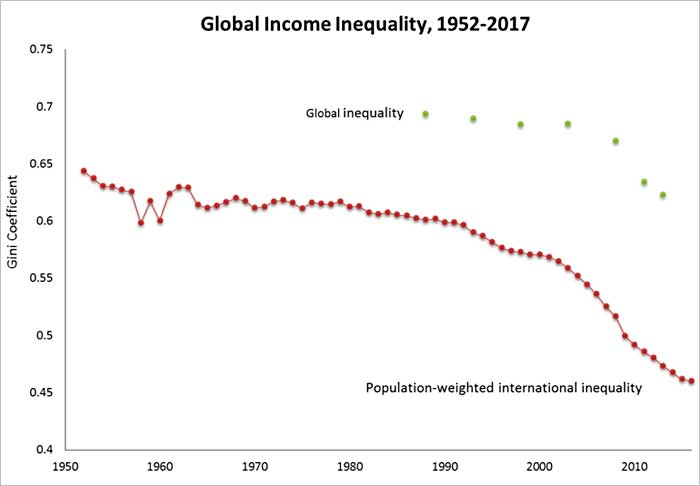

В останалите най-големи икономики ръстът на неравенството в доходите е под 5%. Според Бранко Миланович, който ръководи екипа на Световната банка по изследване на проблема, за периода след 1952 г. в глобален мащаб неравенството намалява около една трета, ако се вземе предвид засегнатото население, както показва следната графика (Milanovic, 2015, 166).

Отделно историческата статистика на „борбата с бедността“ показва, че към времето на формулирането на тази цел на глобалното устойчиво развитие крайната бедност (измерена по критерия 1.9 щатски долара на човек на ден) намалява от около 50% от населението на планетата първоначално до 20%, а към края на 2020 г. (годината на препоръките на г-жа Георгиева) става 8-9%. При това най-значително е подобряването на този показател в Китай и Индия, като в Китай той е под 1% през 2019 г. (което е по-ниска стойност на показателя от тази на САЩ или България, съответно 1.6 и 1.25%).

Общи ефекти на равния данък

Общата динамика на данъчните реформи по посока оплоскостяване и улесняване на плащанията през последните 30 години е история на въвеждане и по-сетнешен отказ от равно третиране на всички данъкоплатци.

До края на 2021 г. 30 страни и 31 поднационални юрисдикции спадат към групата на равно третиращите всички данъкоплатци. Сред тях 23 са бивши страни членки на СИВ и републики на СССР, включително повечето от балканските страни и България, и още три страни членки на ЕС – Естония, Унгария и Румъния. Групата от поднационални юрисдикции включва Уелс, седем американски щата (където в пет други щата няма корпоративни подоходни данъци или данъци върху личните доходи), два кантона в Швейцария и отделни общини с местно определени данъци.

Общият изследователски и политически интерес към реформите на плоския данък е много популярен до 2006-2008 г. Последният дискусионен доклад на МВФ по този повод е публикуван през 2006 г. и е обективен, умерено положителен, но все пак с извод, че доказателствата за ефективността (и оптималността по Парето) на системите от този вид не са достатъчни. За 2005-2006 г. този извод е напълно в реда нещата. За повечето от страните няма достатъчно натрупан опит и данни, процесите в съответните бюджети и икономики, вътрешните проблеми на домакинствата в отношенията към фиска винаги са много особени. Следващите изследвания на фонда се позовават на този извод и не ми е известно да са предприети и публикувани нови обстойни анализи.

Пак по това време министерството на финансите на Австралия публикува анализ на свои експерти на опита от въвеждане на плосък данък (най-вече върху личните доходи) в Източна Европа към 2005 г.[2] Въпреки недостатъчно дългите периоди класификацията на системите с такъв данък и изводите са все още валидни. Юрисдикции с равен данък биват три типа:

1) прост или „чист“ равен данък: всички доходи се облагат с една фиксирана ставка; какъвто е и възгледът на Адам Смит, според мен;

2) данък с фиксирана ставка, но прилаган само за доходи над необлагаем праг (или основна квота, или минимална работна заплата): основната квота или прагът добавят прогресивност и следователно хората и/или филмите с ниски доходи плащат малко или никакъв данък, като прогресивността идва от естественото покачване на данъка с нарастването на дохода, подлежащ на облагане; т.е. по-високите доходи плащат по-висок данък;

3) данък върху доход с фиксиран праг, при който данъкоплатците получават право на възстановимо данъчно облекчение (след плащане на дължимите данъци), което служи като отрицателен данък върху дохода за тези с по-ниски нива на доходи, практика, която също е далеч от чисто плоския данък, но с облекчение по-голямо от данъчното задължение при брутни нива на доходи под определена сума (която подлежи на регулиране), практика прилагана от данъчните власти на Австралия..

Към 2005 г. опитът на тези страни позволява да се стигне до следните изводи, които тук са формулирани в известна разбивка, която осветлява различни характеристики на техните и други подобни данъчни уредби:

А) При оценките на ефективността на системите с плосък данък трябва да се внимава, защото различните страни налагат върху доходите на физическите лица и корпоративните печалби допълнителни данъци (например осигурителни вноски върху доходите от труд, покриване на тези данъци от работодателите, данъчни облекчения или тежести на фирмите според екологично-политически и или индустриално-политически съображения);

Б) Следва да се наблюдава и анализира цялата данъчна система, а не само фиксирана ставка на данъка върху доходите на физическите лица, „тъй като осигурителните вноски могат да бъдат основният елемент от данъчната тежест върху труда“;

В) Правителствата на тези страни обикновено въвеждат равен данък като част от пакет фискални реформи, с цел да се намери решение на предизвикателства като спазване на данъчното законодателство

Г) Равният данък върху доходите на физическите лица като цяло не е най-значимата форма на данъчно облагане в много от тези страни и допринася сравнително малко за общите данъчни приходи на правителствата;

Д) системите с равен данък върху доходите на физическите лица в тези седем страни не са „чисти“ системи с фиксиран данък, предвид използването на необлагаеми прагове и данъчни облекчения, които добавят елемент на прогресивност, особено при по-ниски нива на доходи;

Е) Тези страни често относително имат високи нива на осигурителни вноски и непряко данъчно облагане.

През 2008 г. Националното бюро за икономически изследвания (NBER) на САЩ публикува изследване, в което се посочва, че „големите и значителни промени в намаляването на укриването на данъци след реформа с плосък данък, свързани с положителни промени в доброволното спазване на данъчното законодателство не могат да бъдат обяснени с промени в политиките за прилагане на данъчното законодателство“.[3]

Повтаряйки се, но и изпреварвайки донякъде следващото изложение, трябва да кажа че дори международните финансови институции не навлизат в подробно описание на тези шест особености и аналитични подходи при изследване на икономиките на тези и други страни с равен данък.

За България впечатлението ми е, че нито една от тези особености на „старите“ уредби с равен данък или не се разбира, или нарочно се избягва от несъгласните с установената приз 2007-2008 г. система на облагане на корпоративните и личните доходи.

Други обективни изследвания на данъците не липсват, но анализът им е отделна тема, която е достойно занимание за екип академични изследователи. Преди пет години Boar and Midrigan (2021) изследват National Bureau of Economic Research (NBER) на САЩ натрупания опит от ефективно данъчно преразпределение и стигат до извода, че „плоският унифициран данък върху доходите е почти оптимален, тъй като допълнителните ползи за благосъстоянието от нелинейното данъчно облагане на доходите и богатството са малки“.[4]

В такива изследвания е много важно да се обхващат продължителни периоди от време, защото икономическото и данъчното състояние на различните обществени групи са едновременно инерционен и емергентен (променящ се и спонтанно възникващ) феномен. Например двама румънски колеги (Volnea and Mihaelesku, 2009) изследват промяна в подоходните неравенствата от годината преди към година след въвеждането на плоския данък в тяхната страна, използвайки най-комплексните и напредничави методики за анализ на феномена. Изводът им е, че от 2004 към 2005 г. неравенствата се увеличават. Подобни ефекти се наблюдават и са очаквани навсякъде. Авторите се позовават и на подобно изследване за Словакия. Естествеността на разликите произтича от състоянието на доходите на отделния данъкоплатец или семейство преди реформите, които опростяват и намаляват данъците. Очевидно след реформата реалното намаляване на данъците на нисък доход (т.е. увеличението на разполагаемия доход), примерно МРЗ, ще е два пъти по-ниско от това на доход, който е два пъти по-висок от тази заплата, ако всички доходи се облагат с една фиксирана ставка. Какъвто е случаят с България и относително „чистите“ системи на равен данък според цитираната им класификация от австралийските експерти.

Отличителната характеристика на тези чисти системи на равно облагане на доходите е, че те създават и поддържат стимули за излизане, изкачване на хората от ниско-доходните статистически групи към страни с по-висок доход. Причинно-следствената връзка обаче е комплексна и включва фактори от общо начално състояние, през демографски процеси и състояние на пазар труда, до инвестиции в човешки капитал, чак до бюджетни привилегии за различни сектори и работодатели, включително привилегии.

Преди 18 години NBER публикува интересен дискусионен материал (Gorodnichenko et.al., 2008), основан на данни за ефектите от въвеждането на плосък данък от 13% в Русия. Тамошният опит показва, че е сложно да се прави връзка, особено каузална, между данъчна система и ръст на БВП. Според мен много неща зависят от контекста. И мисля, че по-нататък ще успея да обясня особеностите на данъчната система на РФ, където през 2021 г. плоският данък върху доходите бе отменен. Но изводът на авторите е, че „големите и значителни промени в укриването на данъци след реформата на плоския данък са свързани с подобряване на доброволното спазване на данъчните задължения и не могат да бъдат обяснени с промени в политиките за прилагане на данъците“.

България в сравнение с други равно-данъчни юрисдикции от ЕС

Ако сега се върна към опита България, трябва първо да отбележа, че един от показателните резултати от опростяването и намаляването на данъците е именно увеличението на реалните разполагаеми доходи.

Сравнителните данни на ЕВРОСТАТ за България са налични за периода 2008-2022 г. За тези четиринадесет години увеличението им е 155.28%. Само Унгария, в която имаше допълнително намаляване на данъка върху доходите и увеличаване на социалните помощи и Румъния, където през 1916 г. бе драстично намален ДДС върху храните тогава изглеждат по-добре от България, със стойности на показателя съответно 156.08 и 158.65%.

През следващите две години, за които по неизвестни причини няма данни за България, тези две страни и Полша са първенци в ЕС по ръст на реалните разполагаеми доходи. Полша формално не е юрисдикция с плосък данък, но там (виж: Stanchev, 2023, 20-21) данъкът върху доходите е намаляван няколко пъти, като от началото на 1990-те корпоративният данък има характеристиките на пропорционален данък. В Унгария и Румъния споменатите данъчни и социални политики създадоха проблеми, които все още търсят своето решение. Но това не е моята тема тук и сега.

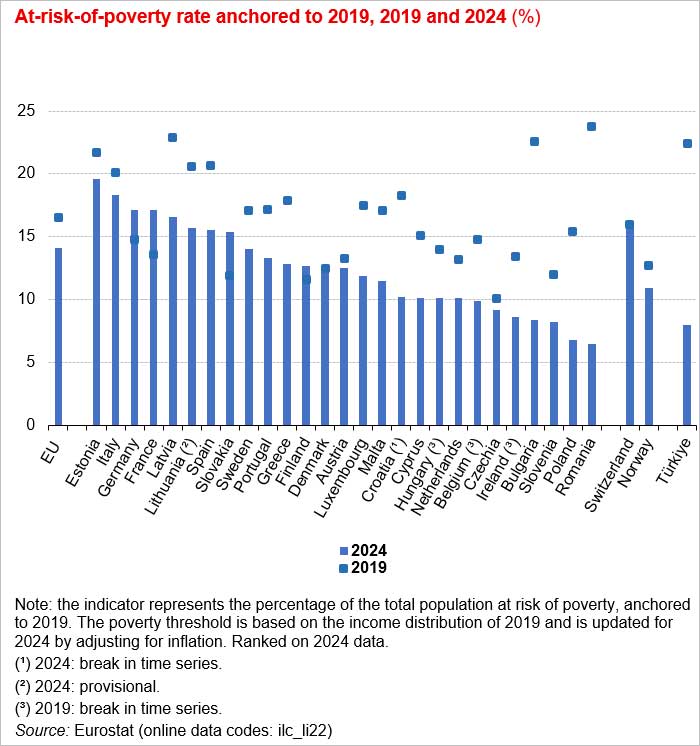

Заедно с увеличаването на разполагаемия доход в България намалява делът на хората в „риск от бедност“, колкото и да е условен този показател. За дълги исторически периоди аз бих предпочел статистиката на „крайна бедност“. Тя дава възможност днешното положение на хората в страната да се сравни с периодите преди преговорите за и членството на България в ЕС. (В началото 1997 г. политиките на правителството правят България „шампион“ по крайна бедност в Европа и бившия комунистически лагер.)

На графиката на ЕВРОСТАТ по-долу се вижда, че, първо, България заедно с Румъния е първенец по скорост на намаляване на дела на хората в риск от обедняване и, второ, че другите две плоско-данъчни юрисдикции в ЕС, Унгария и Естония, се представят в пъти по-зле от България. Бившите страни с такива системи – Чехия и Словакия, особено Словакия, за която ще стане дума по-нататък и която първа се върна към прогресивно, макар и не толкова „стръмно“ и само двустепенно данъчно облагане, изглежда доста по-проблемно от Румъния и България.

Хората, когато не биват заблуждавани от политиците, управляващите и повтарящите техните послания медии, измерват донякъде инстинктивно своето благосъстояние и разполагаемия си доход по това колко успяват да използват.

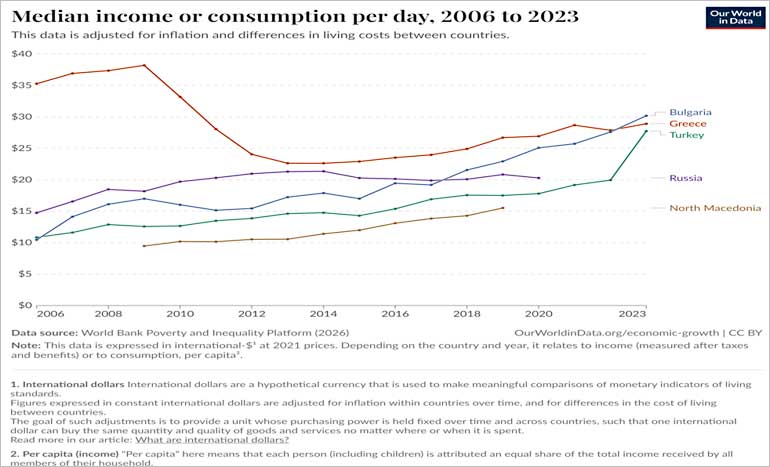

Тази графика от статистически портал на колеги от Оксфордския университет Our World in Data показва динамиката на средно-централния доход за потребление на човек на ден след въвеждането на равен данък у нас, сравнен с този показател на страни, които сегашните и бивши управляващи обичат или мразят.

През последните години България се представя малко по-добре от Гърция. Увеличението на дохода за потребление на ден след 2006 г. е трикратно. А Русия, дори преди войната си срещу Украйна и все още с плосък данък върху доходите, се представя почти два пъти по-зле за своите граждани от България. Македония, която през 2011-2012 проучи и приложи българския опит с равните данъци също напредва.

Противоположно на опита на Македония, след 2011 г. шестнадесет правителства се отказват от равните данъци върху доходите и отново въвеждат някаква форма на прогресивно данъчно облагане, обикновено върху „много“ високи доходи по някакъв национален критерий. След тях са Албания, Латвия, Литва, Русия, Словакия, Сърбия, Черна гора и Чехия.

Сравнението на България с реверсивните данъчни реформи на РФ и Словакия, както и предисторията на българската реформа, сравнена с опита на сравнително по-богатите страни от Западна Европа са тема на следващата статия.

[1] Авторът преподава макроикономически анализ и теория на обществения избор в Софийския университет. Той е ръководил и кампанията за реформа на плоския данък в България през 1997-2007 г. като директор на Института за пазарна икономика в София; преди това е бил депутат и председател на комисия в Учредителното събрание на страната си през 1990-1991 г.

[2] Към 2005 г. по години на въвеждане това са това са Грузия (2005 г.), Естония (1994 г.), Румъния (2005 г.), Руската федерация (РФ – 2001 г.), Словакия (2004 г.), Сърбия (2003 г.) и Украйна (2004 г.). Почти едновременно с Естония, Латвия (1994 г.) и Литва (1995 г.) също въвеждат подобни системи на данъчно облагане. Спестявайки подробности, тук е мястото да кажа, че избора на такова данъчно облагане в Балтийските страни е следствие на най-подходящия и разумен политически избор. След на преучредяването на суверенитета им с решения на техните още съветски законодателни органи през февруари-май 1990 г. Балтийските страни са подложени да търговска и военна блокада от СССР. През януари 1991 г. Съюзът (под ръководството на Михаил Горбачов) опитва и военна интервенция в Литва, обграждайки с редовни армейски подразделения парламента, защитаван от невъоръжени граждани, защитаващи страната си. Епизодът остава в историята като „Вилнюското клане“. Контекстът е описан на друго място (Станчев, 2025). В блокадата се включва Белоруската СССР. В крайна сметка през август 1991 г. Европейската Икономическа общност признава независимостта на Естония, Латвия и Литва. През септември същата година това прави и Съветският съюз. По донякъде разбираеми причини (виж: Станчев, 2022) политическото и стопанско положение в Балтийските страни остава встрани общественото мнение в бившите комунистически страни на днешния Европейски съюз. (За общественото мнение и политическите водачи и партии – с някои важни изключение – в България светогледният изолационизъм е традиция: те не забелязват или не се от войната в бивша Югославия, не се интересуват от репресиите на Милошевича Сърбия в Косово и политическите партии, независимо от честите избирателни кампании, почти три години избягват за споменават войната на РФ срещу Украйна.)

Той или инак, в началото на 1990-те Балтийските страни нямат самостоятелни бюджети, централни банки и банкови системи, и са 100 процента енергийно зависими от СССР и след това РФ. В тази ситуация действително най-разумната политика е либерализация на икономиките и търговията, сътрудничеството между трите страни и техните западни и северни съседи, и равното (и относително ниско-разходно) третиране на всички местни и чуждестранни данъкоплатци и инвеститори от данъчното и икономическото законодателство.

[3] Тези изводи са потвърдени от анализ на ЕЦБ през 2007 г., който включва споменатите и новопоявилите се същата година юрисдикции с плосък данък в Европа – Албания, Македония и Черна гора. Оттогава досега има само едно изследване на данъчните системи в Европа (от май 2026 г.), което разглежда влиянието на данъците върху спестяванията и инвестициите на домакинствата и специално отбелязва ползата на относително „чистите“ плоско-данъчни и ниско-дивидентни юрисдикции и в двата сегмента на икономиката на Еврозоната.

[4] Същите продължава изследванията си на бюджетното преразпределение и през 2022 г. формулират т.нар. „парадоксът на преразпределението“: „допълнителните ползи за благосъстоянието от по-богата и по-стръмна данъчна система са дори по-малки, когато правителствената грижа за преразпределение е силна“.