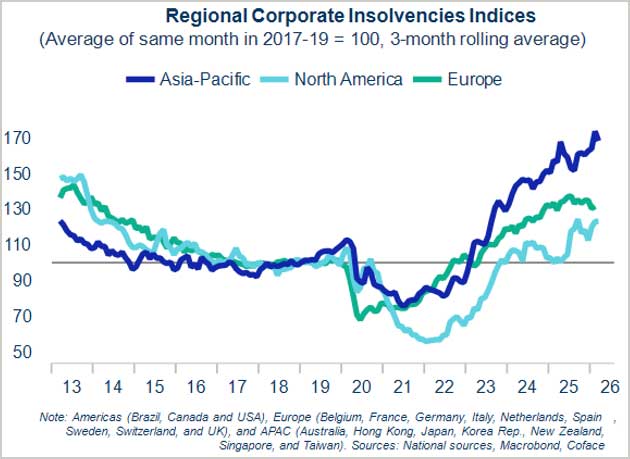

Световната бизнес среда се влошава с все по-бързи темпове: в началото на 2026 г. броят на фалитите на фирми отбеляза скок от 12%, воден от Северна Америка (+22%). На фона на геополитическите напрежения и нарастващия натиск върху разходите от Coface вече прогнозират 6-процентно увеличение на случаите на несъстоятелност в световен мащаб за 2026 г.

По-горе посочените цифри илюстрират мащаба на настоящия шок и бързото влошаване на положението, в което се намират предприятията. Тази тенденция се подхранва от скорошните геополитически напрежения, особено в Близкия изток, последиците от които започват да се проявяват под формата на нарастващи разходи за доставки, повишена волатилност на енергийните цени и по-голяма несигурност, която оказва натиск върху инвестиционните решения.

На фона на това, Coface значително преразглежда прогнозите си за несъстоятелността за 2026 г. Сега се очаква броят на случаите на несъстоятелност в световен мащаб да се увеличи с около 6%, което е повече от двойно спрямо предвиждания в началото на годината ръст.

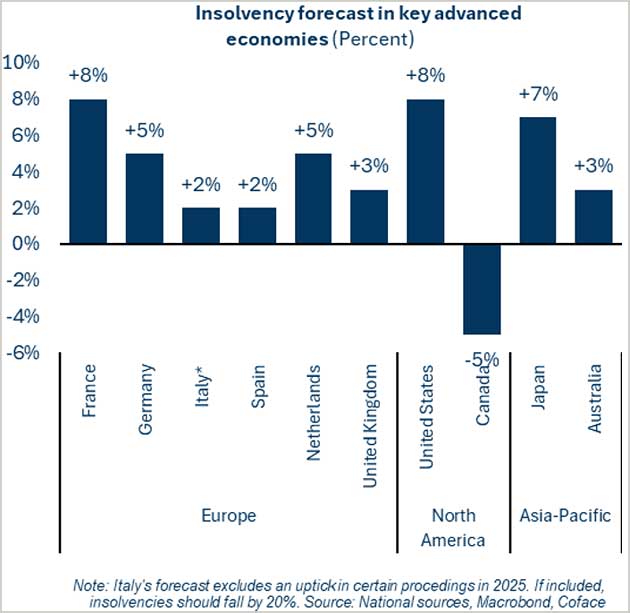

Очаква се значителен ръст в САЩ (+8%), Франция (+8%) и Япония (+7%), докато в Германия и Нидерландия се прогнозира ръст от около 5%. По-умерено увеличение, вариращо между 2% и 3%, се очаква в Испания, Италия и Обединеното кралство.

„За България това означава, че за да се развиват успешно в такава сложна геополитическа среда, компаниите трябва да продължат да обръщат специално внимание на управлението на ликвидността, да се адаптират към пазарната волатилност и да идентифицират проактивно риска от контрагенти“, споделя Пламен Димитров, управител на Coface България.

Прогнозата на Кофас за момента е по-скоро за плавен ръст с около 2-3% в броя на обявените в несъстоятелност компании в България, на фона на няколко поредни години на спад. Основната причина се крие в огромния риск в транспортния сектор в страната и оргомното нарастване в цените на горивата от началото на годината поради ескалацията в Ормузкия проток. Секторът традиционно е доста щетим по отношение на забавени плащания и лоши вземания, а сегашната ситуация значително повишава риска от несъстоятелност на компаниите в бранша.

Транспортният бранш е пряко обвързан и с почти всяка друга индустрия. Повишава се и рискът от верижна реакция в закъсненията в плащанията и междуфирмената задлъжнялост, която не е никак малка. Средният период на отложено плащане в България през последните 24 месеца се увеличи значително и вече е в интервала между 90-120 дни, в зависимост от сектора. Това е доста важен показател, тъй като доста често фалитите идват не от липса на бизнес, а от липса на ликвидност.

Очаква се също така и забавяне в световното търсене с около 2.5%, което неминуемо ще се отрази и у нас. По-слабото търсене, означава по-нисък растеж, което винаги се усеща най-много от малките компании – а в България те предобладават.

Лихвените проценти влошават мнестабилната ситуация

На този и без друго нестабилен фон, условията за финансиране продължават да оказват силно натоварване върху предприятията. Въпреки началото на цикъл на облекчаване на паричната политика, лихвените проценти остават на високи нива след няколко години на затягане на паричната политика, което води до трайно високи разходи по кредитите.

Това затруднение е още по-значимо, като се има предвид, че предприятията навлизат в тази фаза с безпрецедентно високи нива на задлъжнялост. Следователно дори и малки промени в условията за финансиране могат да имат непропорционално голямо въздействие: повишение на лихвените проценти по кредитите само с 25 базисни пункта би било достатъчно, за да ускори отново неплатежоспособността в световен мащаб и да доведе ръста ѝ до нивата, наблюдавани през 2025 г. По този начин запазването на високите лихвени проценти действа като утежняващ фактор в една и без друго влошаваща се обстановка, като ограничава способността на предприятията да рефинансират дълговете си и да поемат по-нататъшни шокове.

(Припомняме, вчера Европейската централна банка за първи път от три години вдигна лихвите, опасявайки се от сериозен ръст на инфлацията, б.р.).

В редица големи икономики тези уязвимости вече оказват осезаемо въздействие:

- Съединени американски щати: Промишленият и строителният сектор са засегнати от нарастващите разходи за финансиране и забавянето на търсенето.

- Германия: Промишлеността, и по-специално химическият и строителният сектор, продължава да е под натиск поради високите разходи за енергия и все още слабата икономическа активност.

- Франция: Строителният сектор е засегнат от високите лихвени проценти, промишлеността продължава да бъде затруднена от разходите за енергия, а секторът на търговията на дребно страда от ограничената покупателна способност.

- Япония: Най-задлъжнелите сектори са засегнати от все по-строгите условия за финансиране.