Анализ на Владимира Димитракова и Сашо Предев[1]…..

Всички разчитаме на парите в ежедневието си. Те са част от нашия живот и винаги ще бъдат средство за размяна. Лесно е да забравим колко много се е развило обращението на парите ни в обществото през последните няколко десетилетия. В крайна сметка онлайн банкирането започва да придобива все по-голяма сила в края на 90-те години. А в наши дни, то набира ключова популярност и хората предпочитат да го използват като начин за разплащане. Подемът на електронното банкиране и цифровите валути може да е доказателство, че вървим към безкасово общество[2]. Смята се, че криптовалутите имат потенциала да се развиват през следващите години. С над 3000 дигитални валути, това е област пълна както с възможности, така и с противоречия. Несъмнено, светът на парите ще се променя, а с него и нашите възгледи към финансите и банковите операции.

В следващите редове ще споделим предвиждания за бъдещето на парите, основани на две алтернативни представи за паричната политика, осъществени в реалния живот от Швейцария (от паричната й политика) и Италия (банковата криза там с нейните последици).

Шест предвиждания

1: Цифровото банкиране става норма:

Дигитализираното банкиране, банковите услуги и операции се извършват онлайн с цел намаляване на риска, подобряване на ефективността и по-доброто обслужване на клиентите. Забелязва се как банкирането „лице в лице“ постепенно намалява, особено след пандемията от COVID-19. Голяма част от клоновете на търговските банки стават безконтактни и автоматизирани. Твърденията на икономическите експерти са, че бъдещето на парите ще продължи в тази посока. Освен това, те прогнозират повече банки да станат напълно цифрови в предлаганите от тях услуги.

От друга страна, банките са на мнение, че дигиталното банкиране е печеливша услуга, тъй като клиентите намаляват времето и неприятностите при банковите трансакции, а банките спестяват пари за офис пространство, като прехвърлят част от своите трансакции изцяло онлайн. Също така е по-лесно да се осъществи синхронизиране с приложение за бюджетиране, което спомага за придържане към целите на клиентите за техните месечни разходи и спестявания. Дигиталното банкиране позволява на клиентите да правят всичко, което биха могли да направят с традиционна сметка.

2: Криптовалутите стават основнa валута:

Въпреки че криптовалутите все още са непознати за мнозина, те са актуална глобална тема вече две десетилетия. Криптовалутите като Bitcoin използват технологията blockchain, за да се стигне до децентрализация, прозрачност и неизменност във вселената на онлайн банкирането. Въпреки това хората не бързат да им се доверят. Те са непостоянни и често се чака регулирането им.

Светът еволюира към системи за финансов обмен, които възнаграждават удобството на ползването им. Основаната на блокчейн цифрова валута, е жизнеспособен път към бъдещето на парите. Големите банки, счетоводни фирми, софтуерни компании и правителствата вече са инвестирали милиони в криптовалутни изследвания или поне в блокчейн проекти. Немалка част от централните банки в света следят отблизо частните цифрови валути (криптовалути), обмисляйки възможността да издават собствени цифрови пари. Това би било от полза за тях, за да контролират и в бъдеще паричното обращение.

За означаване на тези пари се използва съкращението ЦВЦБ (Цифрова валута на централните банки). Според доклад на Банката за международни разплащания[3] (БМР), публикуван през юни 2020 г., 40% от централните банки вече експериментират с цифрови пари. И още 10% са завършили обучението или стартират пилотни проекти по ЦВЦБ . От основните централни банки най-решителната готовност за започване на издаване на ЦВЦБ e обявенo от Китай, Южна Корея и Швеция.

3: Страните преминават към безкасово общество:

Много страни се движат по посока на цифровите плащания вместо в брой. Звучи футуристично да се живее в свят без физически пари, но не е твърде трудно да се повярва, като се има предвид лекотата и удобството на цифровите платежни системи като Apple Pay[4]. Има важни съображения за неприкосновеност на личния живот и антидискриминация, които, предполага се, икономическите лидери ще имат предвид, докато се придвижват повече към безкасово общество, но тази алтернатива не е невъзможна за бъдещето.

Например, някои развити икономики възприемат нов начин на живот без пари в брой по-бързо от други. Европейски държави като Швеция използват цифрови трансакции за 98 % от търговията на страната. Потенциалните ползи от цифровите платежни инфраструктури въодушевяват, но засега се смята, че други страни няма да се преминат толкова бързо към безкасово общество.

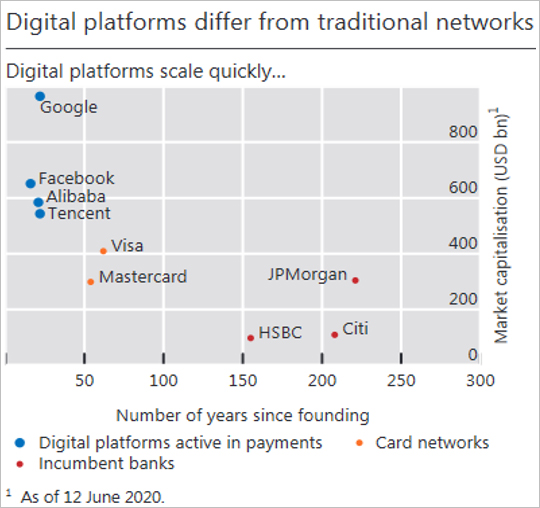

Вижда се как голяма част от дигиталните платформи – Facebook, Google, Alibaba и Tencent са постигнали пазарна сила при плащанията през изминалата година. Графика № 1[5] от годишния икономически доклад на БМР показва с точност какво е активното състояние на плащанията в дигиталните платформи през юни 2020 г.:

Тъй като платформите и техният набор от дейности се разрастват, по-голямото привличане на платформата стимулира обратна връзка от страна на потребителите, които се възползват от пазарните им услуги. Вземайки предвид това, може да се отбележи, че дигиталните плащания ще се развиват и в бъдеще.

4: Валутата, управлявана от данни се разширява(или т.нар икономическа система“ Надзорен капитализъм“):

Парите, управлявани от данни, които могат да бъдат програмируеми, е вероятно да изглеждат необичайни, но също така може да не са толкова пресилени, колкото си мислим. Живеем в глобално общество, където надзорният капитализъм[6] е широко разпространен и базираната на данни икономика е норма. Новите изследвания за данни вероятно ще променят начина, по който мислим и взаимодействаме с валутата. Естествено е бъдещето на парите да включва данни. Данните са валута сами по себе си в днешно време.

Надзорният капитализъм „едностранно усвоява човешкия опит като безплатна суровина за превръщане в поведенчески данни, които се декларират като патентован поведенчески излишък, вкарват се в усъвършенствани производствени процеси, известни като„ машинен интелект“, и се произвеждат в продукти за прогнозиране, които предвиждат какво ще направят потребителите сега, скоро и в бъдеще.“[7] Тези нови стоки „се търгуват на нов вид пазар, наричан поведенчески „фючърсни пазари“.

Данните като потребителски харесвания или антипатии, събрани при достъп до платформа като Facebook или от всякакъв друг сензор, който служи като точка за допир в интернет към потока от данни, е информация, която може да се използва от тази компания, за да подобрят опита на потребителя.

5: Управлението на парите става по–целенасочено

През следващото десетилетие е вероятно нововъзникващите финансовите технологии да накарат парите да работят повече за банките. Това означава, че банката може да ги влага в инициативи, които спестителите всъщност не подкрепят. (Това може да става и сега, въпросът е в мащаба, постоянството и информираността на клиента като собственик на даден паричен ресурс.)

6: Интерфейси за приложно програмиране (АPI) и изкуственият интелект ще трансфoрмират банкирането

Тези взаимни връзки ще продължат да оформят бъдещето на парите, създавайки това, което през миналата година експертите нарекоха „хипер-персонализирана екосистема“[8], в която „ще бъдат прогнозирани нуждите на потребителите, автоматизирани проверки на достъпността, проектирани спестявания на пари“. Въпреки че приемането може да е по-бавно от очакваното, едно изследване на Единбургския университет показва, че банковата революция в Обединеното кралство, започнала през януари 2018 г., не е напразна: „милиони хора вече имат отношения с трета страна и използват протокол за отворено банкиране“, защото им е от полза и изгрежда сигурно. Junta Nakai, лидер в индустрията за финансови услуги в Databricks казва, че :„Отворените приложни програмни интерфейси създават възможност за банките да вземат далеч по-цялостни решения относно физическите лица, позволявайки на банкирането да стане много по-персонализирано и приобщаващо“.

Криптовалутите – история, същност, предимства и заплахи

Според различни анализатори тези валути могат отново да стигнат високите си стойности от края на 2017-та година. Биткойн е несъмнено най-популярната цифрова валута и въпреки, че мненията за нея си противоречат, не малко потребители смятат, че цифровите валути могат да заменят стандартните пари.

История на криптовалутите

През 1998 г., Wei Dai (Компютърен инженер ) публикува описание на „б-пари“ – анонимна, разпределена, електронна система за пари в брой. Малко след това Ник Сабо създава BitGold. Подобно на биткойн и други криптовалути, битголд е електронна система, при която от потребителите се изисква да изпълняват функция „Доказателство-за-работа“ и да публикуват криптирани решения.

Първата децентрализирана криптовалута биткойн е създадена през 2009 г. от разработчик с псевдоним Сатоши Накамото. Той използва SHA-256 криптографска хеш-функция за функцията „Доказателство-за-работа“. Kъм 2015 година в обращение има 14 милиона биткойна. През април 2011 година е създаден неймкойн като опит за формиране на децентрализирана система за имена на домейни, която да затрудни интернет цензурата. Скоро след това, през октомври 2011 година, е пуснат Litecoin. Това е първата успешна криптовалута, която използва крипт като своя хеш-функция вместо SHA-256. Друга значима криптовалута е пиъркойн (Peercoin). Тя е първата, която използва функция-хибрид между „Доказателство-за-работа“ и „Доказателство-за-дял“. Създадени са много криптовалути, макар малко от тях да са успешни, тъй като предлагат малко технически иновации.

След 2014 година се появява така наречените криптовалути „второ поколение“ като Monero, Ethereum, Dash, NXT и Dogecoin. Те са с разширени функционалности като прикрити адреси, умни договори, странични вериги или активи.

Какво представляват криптовалутите?

Криптовалута е средство за размяна, основано на блокчейн технология и криптография за отчетност на трансакциите и осъществяването на контрол върху създаването на нови единици. Криптовалутата разчита на peer-to-peer (P2P) технология и като такава е децентрализирана по своята същност. С други думи, нито една централна банка или правителство не регулира криптовалутите. Купувачите превеждат средства директно на продавачите без трета страна да обработва плащанията.

Криптовалутите на практика отстраняват посредника в сделката. Вместо потребителите да съхраняват парите си някъде, където са зависими от организация, за да ги защитят, те ги държат чрез криптиране, за което имат ключ.

Първата децентрализирана криптовалута става биткойн през 2009 г. Оттогава са създадени множество други криптовалути. Наричани са често алткойн като смесица от биткойн алтернативи.

Единиците криптовалута се произвеждат в цялата криптовалутна система чрез изчисления с публично известна скорост. За разлика от централизираната банкова система, която контролира паричното предлагане или чрез печатане на фиатни пари, или чрез цифровите банкови регистри. При децентрализираната криптовалута – фирмите или правителствата не могат да произвеждат единици криптовалута.

Към март 2015 година съществуват стотици криптовалутни спецификации. Повечето от тях са подобни на или произлизат от първата напълно възприета криптовалута „биткойн“. Сигурността, цялостта и балансът на регистрите в криптовалутните системи се поддържат от група независими хора, наречени копачи, които извършват чрез компютрите си съответни операции по валидиране на датата и часа на трансакциите според конкретната схема, като ги добавят към счетоводната книга. Сигурността на счетоводната книга се основава на предположението, че повечето от копачите се стараят да я поддържат често, защото имат финансов стимул за това. Повечето криптовалути са замислени така, че скоростта на добиване да намалява с напредването на процеса, като така се поставя ограничение за общия брой единици. По този начин се имитира оскъдното наличие на благородни метали, които са покритие за традиционните пари. В сравнение с обикновените пари, съхранявани в банки или държани в брой, криптовалутите не са така податливи на изземване от правоохранителните органи. Всички те са псевдоанонимни, макар че се предлагат варианти като зирокойн, за да се даде възможност за истинска анонимност.

Според Прайс Уотърхаус Купърс повечето криптовалути имат следните атрибути:

- кодът е устойчив на фалшифициране;

- съществуват механизми, предотвратяващи харченето на единици, които потребителят не притежава;

- ограничено предлагане, съчетано със способност на пазара да разбива на по-малки части единиците в обращение, ако е нужно;

- светкавичен и необратим трансфер на реална стойност през интернет, без намесата на финансови посредници;

- децентрализирана мрежа за размяна, която предлага сигурност и проверка на трансакциите;

- вътрешни механизми, насърчаващи нови участници да се включат чрез компютрите си, предоставяйки изчислителна мощ в подкрепа на функционирането на мрежата;

- публично достъпна информация за трансакциите, поместена в глобален публичен регистър – еквивалент на главна счетоводна книга;

- персонална сигурност, осигурена от публични и частни криптографски ключове;

- съществуващо ядро от програмисти и копачи, които развиват кода, осигурявайки стабилност и сигурност на мрежата.

Предимства?

Криптовалутите предлагат няколко основни предимства:

– По-ниски такси за сделки: отсъствието на централен посредник намалява драстично таксите. Малките фирми, приемащи плащания с кредитни карти, често се сблъскват с доста високи такси за всяко прекарване на картата плюс 2 до 4 % от общата сума на трансакцията.

– Търговска защита: децентрализираната настройка на криптовалутите предпазва търговците от измами, сделките са окончателни, тъй като никоя трета страна не може да ги отмени.

– Увеличени продажби: децентрализираната природа на криптовалутите позволява на малкия бизнес да се разшири и отвори вратите си за международни купувачи.

Обслужване на потребителските предпочитания: криптовалутата предоставя на клиентите допълнителен начин за плащане, а същевременно осигурява допълнителен слой за защита на тяхната информация.

Заплахи?

Зак Фрийдман, основател и главен изпълнителен директор на Make Lemonade (водеща компания за лични финанси), отбелязва, че инвеститори като Рей Далио, основател на инвестиционната фирма Бриджуотър, наричат биткойна „балон“, докато Джейми Димон, главен изпълнителен директор на JPMorgan, критикува неплатената криптирана валута, която не е подкрепена от правителство. Преди да инвестира в криптокомпозиции, Фрийдман казва, че инвеститорите трябва да разгледат и няколко рискове, включително колебанията на цените и регулаторната намеса.

Според Фрийдман ще очакваме постоянна нестабилност на цените и криптовалутите ще представляват нова граница. Инвеститорите на дребно е възможно да очакват колебания и значителни промени в цените при развитието на пазарите. Докато криптоваутите са имали експлозивен растеж, в момента остават относително малка част от световната финансова екосистема. Регулаторите и създателите на политики ще продължат да наблюдават този вид валути, за да определят всяко потенциално въздействие върху финансовата стабилност или по-широкия системен риск. Бъдещето на дигиталната валута означава, че позволява на потребителите да имат краен контрол над парите.

Според ENTERPRISE криптовалутите крият следните основни рискове:

Технически бариери: цифровият портфейл на обмен на цифрова валута може да не е по силите на собствениците на малък бизнес, които не са запознати с технологията. Криптовалутата е гъсто информационно поле с относително висока крива на обучение. Товa е препятствие пред управлението на собствен бизнес.

Волатилност: най-високият риск е нестабилността на цените, което прави стойността изключително непредсказуема. Биткойнът е чудесна илюстрация: цената му от първоначално центове сега се колебае около 40 хил. щ.д. (40 077,80) за брой[9]. Ползващите криптовалути разработват системи за редовен трансфер, използвани от малки компании за незабавна размяна на цифровата валута според действащия курс; така плащанията се извършват в реално време.

Сигурност: макар да премахват киберзаплахите като откраднати номера на кредитни карти, криптовалутите не са 100% безопасни. Засега няма начин напълно да се попречи на киберпрестъпниците да крадат потребителски портфейли. Това е особено опасно, защото за разлика от фиатните валути като щатския долар и еврото, криптовалутите не са обезпечени или застраховани. Някои компании за криптовалути работят, за да променят това. Coinbase например държи по-малко от 2 процента от цифровата валута на клиентите онлайн и в случай на нарушение компанията напълно застрахова загуби. Всички фиатни валути, поддържани в Coinbase, подлежат на FDIC[10] застраховка до 250 000 долара, точно както при националните и държавните банки, които са членове на федералната резервна система.

Регулаторна несигурност: законодателите ще създават законова уредба, към която бизнесът ще трябва да се нагажда. Много страни подготвят пълна забрана на криптовалутите. Например управителят на централната банка на Норвегия твърди, че биткойнът изисква твърде много ресурси, твърде скъп е и най-вече – „не удържа стабилност“. Според него основната задача на една централната банка е да осигурява стабилност в стойността на парите и в системата, което не става чрез биткойн. Индия също готви пълна забрана на криптовалутите. Нов закон ще забрани криптовалутите под всякаква форма и ще санционира позвателите им. Смятаме, че с времето обаче все повече хора ще се интересуват от възможностите, които предоставят финансовите технологии.

Два казуса с адаптивността на паричните системи

Швейцария има една от най-конкурентоспособните икономики, радва се на стабилен и умерен растеж, с кратки прекъсвания като по време на пандемията през 2020 г. Ето някои основи на стабилността и развитие на швейцарската икономика и в частност на паричната й политика.

- Икономическата политика се характеризира с различни механизми, благодарение на които държавата успява да поддържа своя икономически растеж. Един от тях е водената от миналия век протекционистка политика, която се изразява в поддържането на картели и монополи, като основни бенефициенти са фермерите, които се защитават от глобалната конкуренция чрез строги тарифи и нетарифни бариери, както и малките и средни предприятия и доставчици на услуги, произвеждащи стоки за нуждите на вътрешния пазар. Друг механизъм, който значително подсилва икономическия растеж е чуждестранната работна ръка. Освен това швейцарската икономика е изключително диверсифицирана.

- Политика на пазара на труда: правителството не се намесва пряко в дейността на работодателите, с изключение на случаите, в които това е необходимост и става дума за национални интереси. Изключително нисък процентът на безработица, който варира между 2-3% през 2019 г. Значителна част от новопристигналите емигранти са висококвалифицирани и полагат труд съгласно националните стандарти за наемане на работна ръка. И не на последно място, забелязва се полагането на труд да се извършва на непълно работно време. Разликата в заплащането между мъжете и жените в страната е значителна, като средната заплата на работещите жени е 88% (2016 г.) спрямо тази на техните колеги от мъжки пол. Изследванията обаче показват, че тази разлика се дължи на обективни аспекти като образователен ценз и натрупан опит през годините.

- Данъчна политика: Данъчното облагане в Швейцария е едно от най-ниските измежду всички държави-членки на ОИСР, а данъчните ставки, особено за бизнеса, са умерени. Данъчното облагане може да се различава значително, тъй като отделните кантони имат правомощия да определят самостоятелно регионални данъчни равнища.

- Бюджетна политика: Тя е финансово устойчива. Брутният публичен дълг нараства от ниските 29% от БВП през 1990 г. до връх от 52% през 1998 г. ,но отново бележи спад, достигайки 28% през 2018 г. Структурно коригираните бюджети се балансират, дори по време на кризата от 2008 и 2009 г. От началото на века, федералният бюджет на държавата винаги е в излишък или поне балансиран, като държавните разходи са по-малко от държавните приходи.

- Политика за научноизследователска и развойна дейност: Постиженията на Швейцария по отношение на иновациите са значителни. Тя изразходва 3.4% от БВП (2017 г.) за научни изследвания, в сравнение със средната стойност за ЕС от 2%. В периода между 2000 и 2017 г. темпът на растеж на разходите за научноизследователска и развойна дейност надвишава темпа на растеж на БВП. Стандартизирана по броя на населението, държавата е международен лидер в заявките за патент, със силни позиции в биотехнологиите. Политиката на страната по иновации не е централизирана, а по-скоро залага на сътрудничеството от страна на отделните учебни заведения и научни звена да обменят идеи и практики, като намесата на федералното правителство не е задължително приложима.

- Глобална финансова система: Швейцария е един от най-значимите финансови пазари в света. Нейната валута е една от най-стабилните и най-търгувани в света и е с най-нисък процент на инфлация. Федералното правителство, банкерите и международните организации като ОИСР твърдят, че швейцарските частни и публични участници са активни на глобално ниво в реформирането на международната банкова система, по-специално, във взаимодействието с регулаторните органи с Обединеното кралство, САЩ и Европейския съюз.

ШНБ: за разлика от много други национални банки, Швейцарската национална банка издава акции на частни инвеститори, на което дължи и своят успех. През 2017 г. отделни акционери притежаваха 23, 6% от банката. Кантоните, швейцарският еквивалент на държава, и държавните банки притежават около 55% от акциите. Швейцария работи по система за частичен резерв. При такава система, въпреки че банките все още трябва да отговарят на изискванията за поддържане на определена сума пари в брой, само част от банковите депозити са подкрепени с действителни пари или активи, налични за теглене. По същество банката създава пари, докато отпускат повече пари от това, което е физически в техните каси. Швейцарската национална банка представлява около 10% от предлагането на пари в страната, а останалата част е създадена от кредитори под формата на кредит.

Италианската банкова криза и нейните последиците

- Икономическа политика е белязана от неуспешно провеждане на реформи и липса на стратегическо планиране на очакваните рискове, включително понастоящем. Първоначално правителството дава обещания за съществени промени в икономическата и социалната политика, предлага по-високи дефицити в бъдеще, вследствие на по-високи социални и пенсионни разходи, съчетани с намаление на данъците. След 2018 г. декларираната цел на правителството да се пребори с бедността и да осигури силни стимули за икономиката прилага две основни политики – увеличение на доходи и на пенсиите, но без ясна връзка с производителността.

- Политика на пазара на труда: политиките на това поприще са неадекватни и през последните десет години допълнително влошават конкурентността. Докато възрастните служители в публичния сектор и в големите фирми от частния сектор се радват на достатъчна защита, то младите хора и като цяло трудещите се в малки частни предприятия са по-уязвими. Равнището на безработицата се увеличава драстично, особено след икономическата криза през 2008 г. и в частност младежката безработица остава една от най-високите сред европейските държави.

- Данъчна политика: Италианската данъчна система е много сложна и следва необходимостта от покриване на високите публични разходи и лихвите върху огромния публичен дълг, натрупан през последните десетилетия. Тази система не е способна да намали значително високите нива на укриване на данъци или размера на сивата икономика.

- Бюджетна политика: през последните години, италианските правителства се стремят да консолидират бюджетите в условията на продължителна стагнация и висока (особено младежка) безработица. Фискалните политики постепенно намаляват годишните дефицити и създават силен първичен излишък. Рецесията не позволява намаляване на огромния дълг (чрез продажба, например, публични имоти или акции на държавни компании), а периодите на икономически растеж са краткотрайни или на ниски равнища от БВП.

- Политика за научноизследователска и развойна дейност: През последните години политиката на италианските правителства за научни изследвания и иновации са слаби, недофинансирани и не са стратегически координирани.

- Глобална финансова система: Правителството и Италианската банка, като цяло подкрепят международни и европейски политики и се насочват към подобряване на регулирането и надзора на финансовите пазари, но не управляват добре необслужените кредити и други вътрешни рискове.

[1] Авторите са студенти IV курс „Публична администрация“ в СУ, статията е съкратен вариант на курсова работа в рамките на дисциплината „Банки и кредитно дело“.

[2] Безкасово общество – отказ на наличните пари в полза на електронните разплащания. Общество, което извършва своите разплащания по електронен път.

[3] Годишен икономически доклад на БМР/ Annual Economic Report 2020 / – Central Banks and payments in the digital era – https://www.bis.org/publ/arpdf/ar2020e.pdf

[4] Безконтактни плащания с Apple Pay – https://support.apple.com/bg-bg/guide/iphone/iphbd4cf42b4/ios

[5] Annual Economic Report (p.78 -79 ) -https://www.bis.org/publ/arpdf/ar2020e.pdf – Companies’ websites; Refinitiv Eikon; BIS elaboration, building on M Brunnermeier, H James and J-P Landau, “The digitalization of money”, NBER Working Papers, no 26300, August 2019.

[6]Надзорен капитализъм (терминът е въведен за пръв път от проф. Шошана Зубоф от Харвардския университет в книгата й „The Age of Surveillance Capitalism“, видяла бял свят през 2019 г.) е стопанска система, съсредоточена около кодифицирането на лични данни с основна цел печалба.

[7] Zuboff, Shoshana. The Age of Surveillance Capitalism: The fight for a human future at the new frontier of power. 2019.

[8] Система прогнозираща от какво се нуждаят потребителите на онлайн услугите.

[9] 1 Bitcoin = 40,077 щатски долара по последни данни ( 20.05. 2021 г. ) – Данните се предоставят от Coinbase: https://www.coinbase.com/

[10] Федералната корпорация за застраховане на влоговете в САЩ.