- Специфика

Наскоро (10.02.2022) Европейската комисия (ЕК) публикува своята редовна периодична икономическа прогноза – зимна 2022. Тя следва предходната есенна икономическа прогноза 2021 (11.11.2021). Коментар на есенната икономическа 2021 прогноза е публикуван на интернет-страницата на настоящия „Икономически живот“. Разликите между двете прогнози не са съществени, въпреки че са налични корекции. Иначе не би могло и да бъде.

Това, което нас ни интересува, е оценката на икономическото развитие на нашата страна на фона на страните-членки на бившата СИВ, които са понастоящем членки на ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условно названието „страни СИВ-ЕС“.

В своята зимна 2022 икономическа прогноза ЕК акцентира върху два основни макроикономически показатели: (1) темп на прираст на БВП и (2) хармонизиран индекс на потребителските цени (ХИПЦ). Позитивен елемент на направените прогнози е, че всички те са изготвени при използване на сходен методически и методологически инструментариум, което ги прави по-пригодни за непосредствени междустранови сравнения.

Проследява се отчетната информация за двата показателя за 2020 г., оценката за 2021 г. и се прeдставят предвиждания за 2022-2023 г.

Отбелязва се вариация на показателите през отделните години (макар и в средносрочна перспектива), поради което е препоръчително проследяване на агрегираните оценки за двата показателя общо за периода 2021-2023 г.

2. Предвиждания и размисли

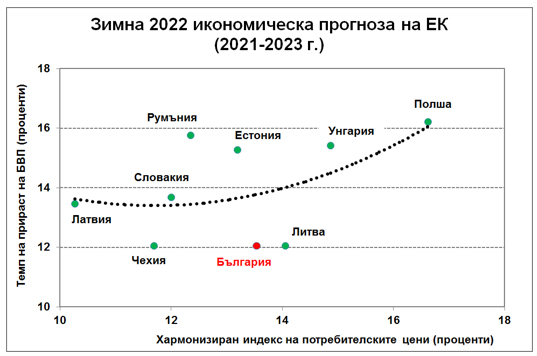

На Фигура 1 е представено разположението на страните СИВ-ЕС в съответствие със зимната 2022 прогноза на ЕК, кумулативно за трите години 2021-2023, при отчитане на агрегирания ХИПЦ (по абсцисата) и агрегирания темп на прираст на БВП (по ординатата).

Фигура 1 предоставя материал за размисли по няколко основни направления:

Първо, България (заедно с Чехия и Литва) се предвижда да постигне най-нисък темп на прираст на БВП за 2021-2023 г. (12%).

От всички страни СИВ-ЕС, представени на Фигура 1, България е с най-нисък БВП на глава от населението. В съответствие със статистиката на Eurostat номиналният БВП на глава от населението в България през 2020 г. се оценява на 8840 EUR, а на предпоследно място е Румъния с 11360 EUR (т.е. с 29% повече!). Същият показател средно за всички страни СИВ-ЕС е 15360 EUR, а за еврозоната 33250 EUR!

Като най-слабо развита икономика в ЕС България е редно да се стреми да поддържа колкото се може по-високи темпове на икономически растеж с оглед успешна конвергенция. За 2021-2023 г. обаче се предвижда тя да постигне най-нисък темп на прираст сред страните СИВ-ЕС, т.е. дистанцията между България и останалите страни СИВ-ЕС ще се увеличава.

Второ, по отношение на ХИПЦ България заема средно положение сред страните СИВ-ЕС.

Стойността на унифицирания инфлационен показател ХИПЦ, оценяван и следван от Eurostat, средно за 9-те страни СИВ-ЕС е 13,2%, докато за България той е 13,5%. Инфлацията в страни СИВ-ЕС превишава чувствително тази в еврозоната (която е 8%), което е следствие от (1) намаляване на ценовата дистанция между двете групи страни, както и от (2) необходимостта от по-дълбоки структурни проблеми в страни СИВ-ЕС в сравнение с общото състояние в еврозоната.

По отношение на инфлация има по-пострадавши страни СИВ-ЕС. Ръстът на цените не е уникален проблем за България, а е структурен проблем за всички, най-вече сходни и сравними, страни. Решението на инфлациония проблем не може да бъде чрез търсене на компенсации и предлагане на бюджетни помощи, а чрез подходящо преструктуриране на икономиката – най-вече по-икономично използване на дефицитни минерални ресурси. Последното предполага по-висока и целенасочена инвестиционна активност, която за България продължава да е непостижима.

Трето, съществуват основания да се оценява, че членството в еврозоната действа сдържащо на икономическия растеж.

Четири от деветте страни СИВ-ЕС не са членки на еврозоната (т.нар. страни в дерогация: Чехия, Полша, Унгария, Румъния), четири страни СИВ-ЕС са членки на еврозоната (Литва, Латвия, Словакия, Естония), а към тях следва да се прибави и България, която с действащия си паричен съвет е de facto членка на еврозоната.

Първите четири страни не-членки на еврозоната се очаква да реализират средноаритметичен темп на прираст на БВП за трите разглеждани години (2021-2023 г.) от 14,9%, докато останалите пет страни СИВ-ЕС (членки на еврозоната) – 13,4%! Видимо умелото провеждане на собствена валутна политика от страните в дерогация съдейства за повишаване на икономическата активност.

Четвърто, очертава се позитивно взаимодействие между икономически растеж, от една страна, и инфлация, от друга.

Средноаритметичната ХИПЦ (инфлация) за четирите страни не-членки на еврозона за 2021-2023 г. се очаква да е 13,9%, а за останалите пет страни-членки на еврозона – 12,4%. Непосредственото сравнение с темповете на прираст на БВП показва, че това, което се понася като по-висока инфлация, се материализира в по-висок икономически растеж. Сходна корелация съществува и в еврозоната като цяло, където темпът на прираст на БВП се очаква да е 12,5% при 8% инфлация. Такова съотношение е в хармония с основни предписания на икономическата теория.

Подобна зависимост не бива да се абсолютизира, а да се проследява единствено в контекста на поносимата и икономически здравословна инфлация. Понятието за инфлация, която би могла да се абсорбира без особени проблеми от икономиката е разтегливо, но все пак средногодишен прираст на цени от около 4% в краткосрочен (или дори и средносрочен) план би било поносимо, особено и най-вече ако се съпровожда от сполучливо, ефикасно и успешно икономическо преструктуриране.

3. Заключение

Българската икономика продължава своето безадресно лутане в търсене на правилен път.

Компенсациите и помощите не са решение на социално-икономическите проблеми, а по-скоро въвличат макроикономическото управление в спирала, измъкването от която ще става все по-трудно. Икономическите трудности следва да се преодоляват чрез подходящо преразпределение на богатството още в процеса на неговото създаване, т.е. чрез данъчното облагане.

При всички случаи възлов и решаващ фактор е величината на инвестиционна активност. Светът се намира в ситуация на решаващо икономическо преструктуриране и България не би могла да остане настрани от този императив. От изключителна важност е създаването на стимулиращ инвестиционен климат, който да привлече и да съдейства за стартиране на мащабни инвестиционни проекти.

Погрешна е позицията и увлечението, че държавата следва да бъде едва ли не пасивен наблюдател на вътрешната инвестиционна динамика. Частните и публичните инвестиции вървят ръка за ръка. Съвременните частни инвестиции изискват наличието на високо развита и организирана инфраструктура в най-общ смисъл на понятието.

Разгръщането на мащабни публични проекти обаче предполага наличието на безупречна организация, за да не се допусне приплъзване по корупционната плоскост.

В противен случай ще бъдем свидетели на твърдо българско опашкарство в ЕС с нарастващо вътрешно социално напрежение. Изходът не би могъл да бъде добър.