- Постановка

Финансово-икономическата криза от края на първата декада на настоящия век откроява слабости при функционирането на икономическия и паричен съюз. За тяхното преодоляване ЕС предприема конкретни правни промени (т.нар. “six pack”), насочени към подобряване на управлението на икономиките в ЕС. Правилата влизат в сила от 13/12/2011 г. и предвиждат осигуряване на „… по-тясна координация на икономическите политики и устойчивата конвергенция на икономическите показатели на държавите членки“ (член 121, параграф 3). Въвежда се нова надзорна процедура за превенция и корекция на възможни макроикономически дисбаланси (Macroeconomic Imbalance Procedure), придружени със съответни регулации. Приети за мониторинг са нови десет макроикономически показателя, които по-късно се допълват с още четири показателя.

Формално нововъведените 14 показателя за оценка на макроикономическите дисбаланси не са допълнение към Маастрихтските критерии за членство в еврозоната, но de facto са. Показателно е, че Европейската централна банка (ЕЦБ) изрично набляга върху т.нар. „Други съществени фактори” за освобождаване от дерогация. По-специално, „ … държавите – членки на ЕС с дерогация, които подлежат на процедура при прекомерни дисбаланси, едва ли могат да бъдат разглеждани като постигнали висока степен на устойчива конвергенция, както постановява член 140, параграф 1 от Договора”. ЕЦБ акцентира и върху Член 140, параграф 1 от Договора, който изисква „Докладите на Комисията и на ЕЦБ да вземат под внимание и резултатите от интеграцията на пазарите, състоянието и развитието на салдата по текущите плащания и проучването на развитието на разходите за труд за единица продукция и други ценови индекси“. В допълнение съответната страна-кандидатка трябва да отговаря на изискванията на страните в еврозоната за структурни реформи и стабилност.

За всеки от допълнително въведените 14 показатели на макроикономическа балансираност са приведени достатъчно широки граници на покриване. Невключването в тези граници означава допуснат сериозен конкретен макроикономически дисбаланс, чието отстраняване изисква и предполага предприемането на целенасочени управленски усилия.

Сред тези 14 показателя има показател, чието безпроблемно поддържане представлява особена трудност за страната ни. Този показател, чиято динамика се проследява и дискутира по-долу, е динамиката на номиналните разходи за единица труд (РЕТ)[1].

В съответствие с официално възприетата дефиниция РЕТ e отношение на номиналните разходи за единица труд към постигната производителност, т.е. показва доколко разходите за труд корелират с производителността на труда. За изглаждане на случайни отклонения и времеви несъответствия е възприето съотнасянето на показателя за три-годишен период.

Възприетата горна граница на прираст на РЕТ за три-годишен период е 12% за страните в дерогация и 9% за страните-членки на еврозоната.

Всички използвани по-долу данни са по Eurostat.

- Изпреварващи разходи за труд

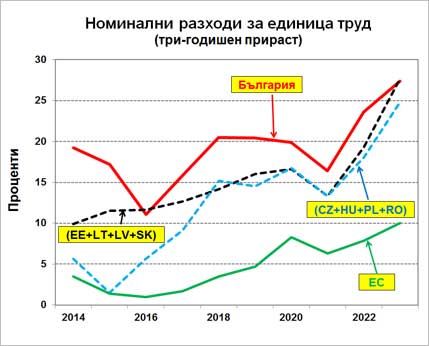

На Фигура 1 е представена динамиката на РЕТ за: (1) България; (2) средно за страните в ЕС; (3) средно за Чехия, Унгария, Полша и Румъния и (4) средно за Естония, Латвия Литва и Словакия. Проследяваният период е последната текуща декада (2014-2023 г.).

Нашата страна перманентно не съумява да изпълни изискванията. Разходите за труд у нас растат силно изпреварващо спрямо производителността на труда. Това е възможно при следните хипотези:

Първо, производствените инвестиции се използват за натрупване на технологично остаряло оборудване, което е на относително по-ниска цена, но и с по-ниска производителност. Така ръстът на производителността на труда се задържа, докато разходите за труд нарастват по необходимост и изпреварващо.

Второ, страната се специализира в производството на нискокачествени и технологично остарели продукти, чието търсене намалява за сметка на по-висококачествени и наукоемки производства. Намаляването на търсенето поддържа цените на произведените продукти на ниско равнище, т.е. пазарната стойност на произведените продукти се задържа на ниско равнище, респ. стойностната производителност на труда се задържа на ниско равнище, докато разходите на труд следват обичайната си възходяща логика.

Трето, приближаването на включването на страната в еврозоната засилва стремежът и желанието на заетите лица за по-бърза конвергенция към средноевропейските подоходни равнища. Тази тенденция ще се усилва с членството в еврозоната.

Показателно е болезненото възприемане от организациите на т.нар. индустриален капитал у нас на натиска за увеличаване на минималната работна заплата, както и относително високото търсене на неквалифициран труд. Подобно поведение на работодателите подсказва за значителните мащаби на ниско квалифициран труд в страната, както и за ниското качество на произвежданата продукция.

Последните три години са характерни с относително нарастване на РЕТ за всички страни в ЕС. На Фигура 1 се вижда, че в ЕС като цяло се поддържа непревишаване на критичния праг от 9% прираст на РЕТ до предпоследната 2022 г. Изживяваната необичайна ситуация както с Covid-19, така и с провежданите структурни реформи в ЕС, както и с войната в Украйна оставя отпечатък върху цялостния икономически живот. Изпреварващата динамика на РЕТ се свързва и с наблюдаваната по-висока инфлация в общността.

Страните от Централна и Източна Европа, които са членки на ЕС, също изживяват посочената особеност. На Фигура 1 се вижда, че РЕТ в Естония, Литва, Латвия и Словакия, които са членки на еврозоната почти през цялата декада, растат по-бързо от тези страни в дерогация (Полша, Румъния, Унгария и Чехия), при това над критичния праг от 9% (3% средногодишно). Посоченото развитие е логично и очаквано, доколкото членството в еврозоната премахва всички видими и невидими, явни и неявни граници между страните-членки, ценовите и подоходни различия се чувстват по-осезателно от населението и стремежът за реална конвергенция се проявява значително по-ярко.

Проблемът с изпреварващия прираст на РЕТ е доколко икономиката ще съумее да се справя с натиска върху и подтискането на конкурентоспособността на местното производство. Естония, Литва, Латвия и Словакия са относително малки страни и адаптацията на техните икономики върви по-безболезнено, докато България е средно голяма страна в ЕС и преодоляването на трудностите с конкурентоспособността у нас ще изисква значително по-сериозни усилия.

- Заключение

Дори и при настоящето състояние на РЕТ местният бизнес изпитва немалки трудности с конкурентоспособността си, а е редно да предвижда подтискащия натиск при членство в еврозоната.

България изостава по линия на доходите на населението в ЕС и евентуалното ненавременно членство в еврозоната ще повиши болезненото чувство за някаква форма на европейско пренебрежение и дискриминация.

Трудностите биха могли да рефлектират върху повишаващо се социално-икономическо напрежение. Собственият ни мъчителен опит показва, че в такива случаи ще се намери политическа партия, която да яхне общественото недоволство и вълнения с непредвидими (но при всички случаи неблагоприятни) последствия в средносрочен, а дори и в дългосрочен план.

Членството в еврозоната не е безплатно и безпроблемно благо. То е свързано с рискове и предизвикателства, които следва да се предвиждат и оценяват своевременно.

[1] Английският термин е “nominal unit labour cost” (ULC).