България съумя да натрупа чувствителен негативен опит с управлението на държавния си дълг в най-новата си история. Три пъти след Освобождението правителствата бяха принудени да наложат едностранен мораториум върху обслужването на държавния (предимно външен) дълг.

- Дълговите мораториуми на България

При включването си в Първата световна война България обявява мораториум (първи) на обслужването на външните консолидирани дългове спрямо воюващите държави. Прекратява се обслужването и на получените през 1912 г. два заема от Banque de Paris et des Pays-Bas и се възобновява едва след Първата световна война (1920 г.) при осем процента лихва за просрочения период. Дължимите суми се блокират в специална сметка при БНБ. През 1919 г. (веднага след войната) България възстановява обслужването на външните си задължения. Част от просрочените плащания се извършват до края на 1920 г., а останалите стартират от 1921 г.

Утежненото икономическо състояние на България при световната икономическа криза от 30-те години на миналия век довежда до втори (макар и частичен) мораториум по обслужването на външния дълг (1932 г.). Мораториумът е съгласуван с Финансовия комитет на ОН, въпреки че кредиторите остават неудовлетворени. През есента на същата година се постига съгласие за намаляване на плащанията до 40% от реално тиражираните, а четири месеца по-късно – до 25%. Положението донякъде се нормализира при сключеното компромисно двегодишно споразумение с кредиторите през май 1934 г. Редукцията на външнодълговото обслужване се запазва до навечерието на Втората световна война, въпреки съживяването на икономиката. По това време България печели от чувствителната обезценка на английската лира (с 36%, 1931 г.), както и на USD (с 41%, 1933 г.). В резултат съотношението между обслужването на външния дълг, от една страна, и износа на стоки и услуги, от друга, спада от около 45% през 1930-34 г. до под 10% за 1935-39 г.

В началото на 1990 г. правителството на А.Луканов не успява да намери (а и не търси) достоен път за решаване на „внезапно“ изникналите дългови проблеми. Най-тежки са редовните плащания, свързани с обслужването на външния дълг. Правителството не намира сили да се обърне официално към кредиторите и да поиска отсрочка и преструктуриране на външните задължения. Избира се „лесният“ път – едностранно прекратяване на плащанията без съобразяване с възможните последствия – трети мораториум. Процесът се нормализира след сключване на споразумение с чуждестранните банки-кредиторки (1994 г.) при активно оказана помощ от ЕС и международните финансови институции (най-вече МВФ).

Две години по-късно (1996 г.) отново се появява напрежение при обслужването на външния държавен дълг. С въвеждането на паричния съвет (1997 г.) и с помоща на международните финансови организации и ЕС относителният размер на държавния дълг последователно намалява.

2. Съвременната практика

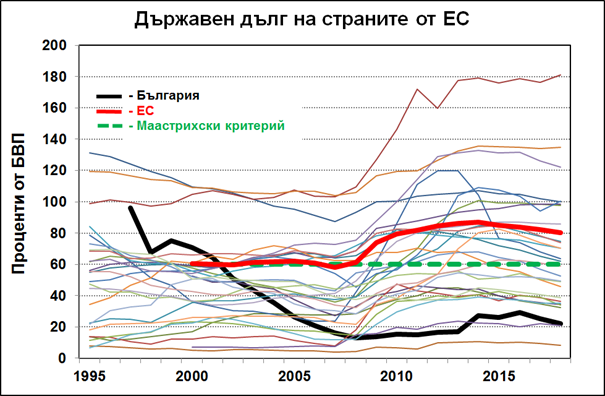

На Фигура 1 е представена динамиката на държавния дълг на страните от ЕС (по данни на Eurostat).

България стартира през 1997 г. с равнище на държавния дълг, съпоставимо с равнището на БВП. През следващите десетина години, характерни със строга бюджетна дисциплина, държавният дълг спада до рекордно ниско равнище – 13% от БВП (2008 г.).

До 2008 г. в страните от ЕС се наблюдава стремеж за придържане към Маастрихските критерии за равнището на държавния дълг (60% от БВП), изискуемо за членство в еврозоната. Изключения формират няколко „трудни“ държави (Белгия, Италия, Гърция, Португалия), включително и Германия, при която обединението с източните провинции създава икономически затруднения. Като цяло средното държавно дългово натоварване в ЕС съответства на изискуемото.

Кризата от 2008 г. променя съществено статуквото. Почти повсеместно (с малки изключения) страните-членки на ЕС емитират нови държавни задължения за посрещане на възникналите икономически трудности. Средното равнище на държавно дългово натоварване в ЕС се покачва до над 80% от БВП и се задържа устойчиво за следващите десетина години.

Българският държавен дълг не реагира на стартиралите през 2008 г. икономически трудности. Едва през 2014 г. държавният дълг се повишава до 27% от БВП и повишението е свързано с фалита на КТБ. От там нататък отново надделява тенденцията на намаляване на държавното дългово натоварване до 22,3% от БВП през 2018 г.

В действителност държавното дългово натоварване на България е много по-ниско предвид поддържането на фискален резерв от повече от 10 млрд.лв. Ако към тях се прибавят брутните международни валутни резерви за около 50 млрд.лв. (които включват фискалния резерв), то към началото на 2020 г. България като държава финансира външния свят (развитите икономики) нетно с повече от 25 млрд.лв., т.е. с близо една четвърт от БВП!

В актуализирания държавен бюджет (ДВ № 34, 09/04/2020 г.) се допуска максималният размер на държавния дълг за 2020 г. да не надвишава 31,5 млрд.лв., което вероятно ще повиши относителното държавно дългово натоварване до около 30% от БВП. Същевременно средното равнище на държавно дългово натоварване в ЕС ще превиши 85% от БВП.

3. Аналитична оценка

Най-вероятно ЕС и еврозоната няма да съумеят да изчистят натрупаните държавни дългове. Обединена Европа обаче притежава достатъчно икономическа мощ и възможности, за да се справи с проблема. Държавните дългове ще бъдат прехвърляни в средносрочна и дългосрочна перспектива чрез съществуващи и познати финансови техники – мостови и търкалящи се заеми и др. под. Съществена помощ ще окаже допуснатата и контролирана от Европейската централна банка инфлация. Тя ще повиши номиналните величини, ще обезцени натрупани вече стойности и ще облагодетелства кредитополучателите. Номиналният размер на дълга ще продължава да расте, но относителното му равнище (спрямо БВП) ще намалява.

При действаща обща валута (евро) всички страни-членки на еврозона посрещат затрудненията солидарно. Такъв беше случаят с нашата съседка Гърция, в която вирееше неприкрито местно негодувание към изискванията на ЕС и Европейската централна банка, но не се чу дори и плах глас за напускане на еврозоната и ЕС. Ще задейства феноменът на скачените съдове – дисциплинираните държави ще поемат част от затрудненията на недисциплинираните държави. Подобен тип преливане на ефекти е неизбежно и ще се извършва по явни и неявни канали.

Ако всички страни имат еднакво дългово натоварване, всички те ще поемат относително сравним ущърб. Това обяснява и стремежа на страните от еврозоната да не изостават с емисиите на държавен дълг от общата членска маса след 2008 г. (Фигура 1).

Ако обаче някоя от държавите-членки на еврозона е прекалено дисциплинирана (твърде нисък държавен дълг), тя ще трябва да понесе тежестта на обезценяването на валутата, при все че вече ще е загубила от неизползване на дългов ресурс, довел до обезценката.

Такъв е случаят de facto с България. Поради поддържането на паричния си съвет България ще трябва да изконсумира инфлацията в еврозона дори с надбавка (поради продължителното си ценово изоставане), ще преживее обезценката на натрупани вече национални стойности, но няма да е използвала ресурси за развитието на публичните си услуги.

Безусловно емисиите на държавен дълг не трябва да бъдат безкритични. Ако привлечени дългови ресурси се използват за амбициозни, но зле обмислени мегапроекти (АЕЦ „Белене“, Завод за тежко машиностроене – Радомир и др.под.), последствията ще бъдат драматични. Също както и ако емисии на държавен дълг се използват за текущи разходи и за криво разбирано социално подпомагане.

4. Заключение

Дълг не е мръсна дума. При изпълнението на всички мащабни инвестиционни проекти се привличат финансови ресурси от където е възможно и колкото се може по-изгодно. Проблемът не е в емитирането на държавен дълг, а в начина на неговото използване. Държавният дълг може да бъде мощен инструмент за обществено-икономическо развитие при условие, че се управлява интелигентно. Толкова повече в условията на монетарен съюз. Изоставането на дълговото натоварване от общото равнище в монетарния съюз (еврозоната) е равносилно на фактическо финансово подпомагане на недисциплинираните държави в съюза. Самоцелният отказ от използване на финансови ресурси във вид на държавен дълг за финансиране на дългосрочни публични инвестиционни проекти (преди всичко и най-вече инфраструктура – физическа, здравна, образователна, културна, спортна) действа като спирачка за обществено-икономическия прогрес.