- Предисловие

Лихвените проценти, които търговските банки (ТБ) начисляват по нов бизнес (т.е. по новоотпуснати кредити и новорегистрирани депозити), са основен показател за бизнес настроенията. Когато ситуацията е спокойна, инфлацията (както текущата, така и очакваната) е на поносими и ниски равнища (такова равнище на инфлация се дефинира от Европейската централна банка (ЕЦБ) в размер на 2% годишно), тогава лихвените равнища по нови кредити са относително устойчиви и превишават инфлацията с около 2-4 процентни пункта. По-високите разлики между инфлация и лихви корелират с локалния кредитен риск – колкото е по-рискова страната, толкова превишението на лихвите по кредити над инфлацията е по-високо.

Централната банка (ЦБ) е институцията, която е призвана да следи плътно и да предвижда инфлацията, от една страна, и кредитната активност, от друга, и да регулира кредитно-лихвените процеси и съотношения. Регулацията се извършва чрез финансови и правни взаимоотношения между ЦБ и ТБ. С притежавани властови управленски въздействия ЦБ указва въздействие върху ТБ при определяните от тях лихвени проценти по нови кредити и депозити.

У нас възможностите на ЦБ (тя е БНБ) за оказване на подобен тип въздействия върху ТБ са значително ограничени, предвид функциониращия паричен съвет. Но, от друга страна, ТБ у нас чувстват въздействие (както пряко, така и косвено) от ЕЦБ. При всички случаи обаче протичането и спецификата на вътрешните за страната финансово-икономически условия са предопределящи и до голяма степен решаващи за депозитно-кредитното поведение на ТБ.

2. Лихвена динамика

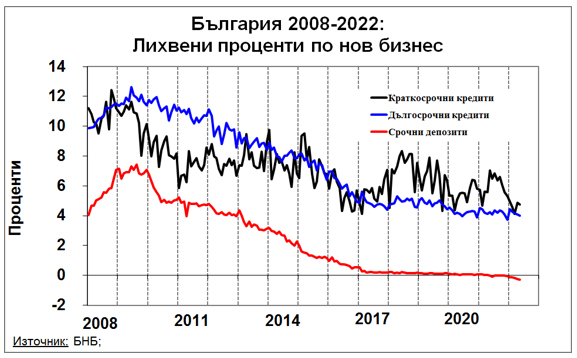

На Фигура 1 е представена динамиката на лихвените проценти по нов бизнес у нас, по-точно на лихвите по краткосрочни и дългосрочни кредити, както и по срочни депозити (по данни на БНБ). След изживяната финансово-икономическа криза от 2008 г. посочените лихви бележат траен и видимо изразен тренд на снижение. Относително успокояване и стабилизиране се отбелязва след 2017 г., най-вече за лихвите по дългосрочни кредити и по срочни депозити. По-различна е динамиката при лихвите по краткосрочни кредити.

Отбелязаният тренд на редукция на лихвите се свързва и с позитивния процес на интеграция на страната към европейските икономически структури.

Лихвите по дългосрочни кредити е редно да превишават лихвите по краткосрочни кредити. Дългосрочните кредити са по-рискови и това е причината те да са и по-скъпи. Такава е ситуацията у нас за 2009-2016 г., когато лихвите по дългосрочни кредити превишават ливите по краткосрочни кредите средномесечно с 1,5 процентни пункта. Ситуацията се променя чувствително след 2016 г. (за периода 2017-2022 г.), когато се наблюдава обратна тенденция – лихвите по краткосрочни кредити превишават лихвите по дългосрочни кредити средномесечно със същите 1,5 процентни пункта!

Продължителното поддържане на обратно съотношение между лихвите по краткосрочни и дългосрочни кредити за 2017-2022 г. не е естествено и е нелесно за обяснение. То означава, че търсенето на краткосрочни кредити устойчиво доминира, а търсенето на дългосрочни кредити е подтиснато. Но дългосрочните кредити градят основите на солидния перспективен икономически растеж. Краткосрочните кредити се използват за оборотни цели и като правило нямат отношение към установяването на позитивен дългосрочен икономически растеж.

Видимо условията за перспективен икономически растеж в България за времето след 2017 г. се оценяват от бизнеса като неблагоприятни и несъдействащи за разгръщане на дългосрочна икономическа активност.

Лихвите по срочни депозити за 2017-2022 г. се поддържат пренебрежимо нулеви. Дори в края на периода кривата слиза под нулата. При това депозитите на предприятията и домакинствата продължават да нарастват. Населението и икономическите агенти акумулират свободни финансови ресурси, за които не съществуват реални възможности за печелившо инвестиране. Такъв тип печелившо инвестиране е редно да се предлага от фондовата борса, която в България продължава своето примитивно съществувание. Именно отсъствието на такива алтернативни печеливши инвестиционни възможности може да се определи като една от причините за масираното изтичане на български капитали в чужбина – през 2017 г. нетно изнесените български капитали в чужбина се оценяват от БНБ на 2,6 млрд.EUR, докато през 2021 г. същият показател вече е почти три пъти по-голям (7,5 млрд.EUR)!

3. Лихви и инфлация

Икономическата логика, както и систематизираните наблюдения предопределят наличието на ясно изразена взаимовръзка между инфлация, от една страна, и лихвени равнища, от друга. Като правило лихвените равнища по кредитите превишават инфлацията. При срочните депозити се наблюдава по-голямо разнообразие.

На Фигура 2 е представена динамиката на 12-месечната инфлация, съпоставена с лихвите по нов бизнес за дългосрочни кредити и за срочни депозити.

До средата на 2021 г. лихвите по дългосрочни кредити превишават трайно и значително инфлацията – средномесечно с близо 6 процентни пункта, като с времето маржът намалява. Подобно чувствително превишение е пазарна оценка за относително високия странов кредитен риск. През последната година обаче зависимостта драматично се променя – инфлацията нараства чувствително, но лихвите по дългосрочни кредити не реагират. Аналогична е ситуацията и при лихвите по срочните депозити. Обяснението не е тривиално.

Като предлагане, ТБ разполагат с финансови ресурси, които не съумяват да пласират. В противовес търсенето на нови инвестиционни кредити е ограничено и свито. Подобно съотношение между търсене и предлагане на кредити обяснява поддържането на относително ниски лихви по кредитите. От друга страна, ТБ трупат немалки печалби благодарение на това, че практически ползват безплатен финансов ресурс за сметка на депозиторите, т.е. за сметка на населението и на икономическите агенти.

Депозитите в ТБ към края на 2019 г. са 82 млрд.лв, а в края на първото тримесечие на текущата година вече са 105 млрд.лв., т.е. дори и в рецесионния пандемичен период се отбелязва прираст от 23 млрд.лв. (28%!). Същевременно кредитите за същия период са нарастнали от 59 млрд.лв. на 74 млрд.лв., т.е. прирастът е от 15 млрд.лв., т.е. значително по-нисък от прираста на депозитите. Една трета от прираста на депозитната маса остава кредитно неизползвана.

Икономиката съумява да натрупа финансов излишък, който не се материализира във вид на вътрешни инвестиции. Причините следва да се търсят във вътрешните условия за разгръщане на бизнес начинания, които видимо не предоставят благоприятни инвестиционни възможности.

Паралелно с това преразпределението на финансови ресурси не стимулира развитието на търсенето и на прираста на потреблението като двигател на стоковото предлагане. Нараства социалното разслоение в обществото, което подсилва полюсното подоходно разделение.

4. Заключение

Макроикономическото управление на равнище правителство, както и особено на равнище Народно събрание, не успява да оцени правилно развитието на вътрешните финансово-икономически проблеми и да отреагира адекватно. Политическият хаос в страната не е икономически безобиден. Редуват се политически партии, сменят се правителства, но провеждането на необходимите реформи изостава. Надделяват късогледи реваншистки настроения, които спъват и задържат усъвършенстването на функционирането на жизнено важни институции, минират инвестиционните инициативи и задържат перспективния икономически растеж.

В съвременните социално-икономически взаимоотношения нараства значително отговорността и предопределящата значимост на електоралния избор. Не политиците са виновни за изживяваните и понасяни житейски трудности, а тези, които лекомислено делегират права на политическите представители и им предоставят широки възможности за злоупотреби. Населението на страната ще трябва да съумее да осмисли своята собствена отговорност за допусканите неудачи. В това отношение образованието и разяснителните дейности продължават да изостават от императивите на времето.