- Постановка

Социално-икономическите процеси в един монетарно-икономически съюз, какъвто е ЕС, са взаимозависими. При продължително функциониране на монетарно-икономическия съюз преливането на ефекти е неизбежно. Особено чувствително е взаимодействието по линия на ценовите равнища. Свободното движение на стоки, капитали и хора правят значително по-явни различията в ценовите равнища и много повече естествено, отколко вследствие на административна намеса, цените в отделните страни конвергират към единен стандарт.

Дори и в далечното бъдеще обаче пълно изравняване на ценовите равнища в отделните страни едва ли ще настъпи. Причината е в различията на степента на икономическо развитие, което не е веднаж завинаги зададено. Колкото повече една страна изостава в своето икономическо равнище, толкова повече общото ценово равнище в конкретната страна ще изостава в ценово отношение спрямо водещите в икономическото развитие страни. По-ниското ценово равнище действа като предимство и стимул за по-недоразвитата страна в стремежа към изравняване на икономическите стандарти в рамките на ЕС.

Различията в ценовите динамики се откроиха по-съществено и по-болезнено през последните няколко години, свързани с усилията в ЕС за преминаване към зелена енергия, както и с войната на Русия в Украйна. Европейската централна банка (ЕЦБ) предприе редица мерки за успокояване на цените в еврозоната, но в относително изоставащите в икономическо отношение страни от Централна и Източна Европа задачата се оказа по-трудна.

В настоящата бележка е направен опит за открояване и обяснение на наблюдаваните различия в инфлационните развития в страни, с които България би могла и е редно да се сравнява в контекста на членството в ЕС. Това са девет страни, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха в ЕС. Те са: България (BG), Естония (EE), Латвия (LV), Литва (LT), Полша (PL), Румъния (RO), Словакия (SK), Унгария и Чехия (CZ), за които е възприето условно название „страни СИВ-ЕС“. Четири от тези страни (Естония, Латвия, Литва, Словакия) са вече членки на еврозоната, а останалите пет (България, Полша, Румъния, Унгария и Чехия) остават все още извън еврозоната.

В оценките по-долу се проследяват инфлационните ефекти през последните години както в еврозоната, така и в очертаните по-горе две групи, като към четирите страни-членки на еврозоната е присъединена и България с действащ паричен съвет през последния четвърт век с фиксирана местна валута към EUR.

Цялата информация е почерпена от Eurostat, по-специално се проследява помесечния 12-месечен (годишен) хармонизиран индекс на потребителските цени, усреднен за четирите страни-членки на еврозоната (към които е включена и България), от една страна, и четирите страни в дерогация, от друга.

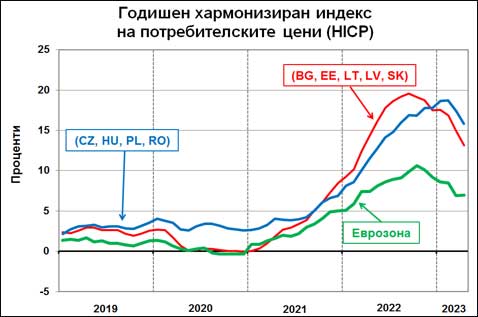

2. Ценова динамика

На Фигура 1 е представено помесечното изменение на хармонизирания индекс на потребителските цени за 2019-2023 г.

Дори и за краткия период на оценявани години се очертават два подпериода.

Първият подпериод е през 2019-2020 г., през който инфлационните процеси са относително спокойни, а вторият е 2021-2023 г. (вкл. до месец април 2023 г.), през който стартира ускореният прираст на цените.

За първите две години, показани на Фигура 1, които са характерни за предвидимо и контролирано нарастване на цените в рамките на придържаната от ЕЦБ инфлационна цел, първата група страни-членки на еврозоната се придържа значително по-плътно към средната инфлация в еврозоната, макар и да я превишава. Разположението на червената линия над зелената на Фигура 1 през 2019-2020 г. говори за относително леката ценова конвергенция в тези страни към средните ценови равнища в еврозоната. През тези две години по-висока е инфлацията за втората група страни. При тях инфлационните индекси са елемент от управлението на собствената им социално-икономическата динамика вкл. чрез провеждането на самостоятелна монетарна политика. Ценовата конвергенция при тях протича относително по-бързо, което е своеобразна подготовка за бъдещо включване към еврозоната.

Ситуацията е качествено различна през втория подпериод. Тогава контролирането на инфлацията в страните от първата група видимо се отдава трудно, не достигат инструменти за ценова регулация, а ускорената ценова динамика в ядрото на страните от еврозоната се прехвърля експоненциално при тях. Ценовата конвергенция към европейските равнища в тези страни се ускорява и кризисните ефекти се пренасят непосредствено и неконтролируемо.

По-различна е ситуацията в страните в дерогация. Те съумяват да посмекчат и да подтиснат ценовите напрежения, използвайки възможностите на монетарната си политика. И при тях ценовата конвергенция се ускорява, но по-сдържано.

При обратния процес (понижаване на инфлацията) в началото на 2023 г. картината се променя. Страните в дерогация пренасят част от ценовите напрежения в следващите една-две години в търсене на приемлив баланс.

В структурно отношение страните не са равнопоставени. Унгария например се откроява с най-висока инфлация – около и повече от една четвърт прираст на собствените си цени за повече от полугодие, както също Латвия в своята група поддържа водеща инфлация. Независимо от отклоненията обаче спецификата в отделните групи се откроява ясно.

3. Заключение

Приведените данни потвърждават, че негативните ефекти се разпространяват пряко и без задръжки, докато позитивните ефекти се разпространяват бавно и неустойчиво. Именно поради това при действия, свързани с приемането на дългосрочни ангажименти в рамките на монетарно-икономически съюз (еврозона) е редно и задължително проектирането и съобразяването с възможни негативни въздействия, а не толкова с очаквани хипотетични позитивни ефекти. Такава е и логиката при теорията на игрите, когато водещо и ръководно начало е не максимизирането на хипотетичния успех, а минимизирането на възможните загуби.

Логиката на ценовата конвергенция предполага прякото приемане на по-високия ценови стандарт и въздържане при ценова рецесия. Не са за пренебрегване чисто психологически фактори, които стимулират подобни ефекти. Изборът на административното паралелно движение на доходи като контрапункт не е търсеното правилно решение. То обезценява минало натрупване на стойности, т.е. води до обедняване на населението, при условие, че натрупаните стойности са законно и справедливо придобити, т.е. води до преразпределението на стойности в рамките на монетарно-икономическия съюз в ущърб на по-бедната страна.

По линия на ценовия прираст, в групата страни СИВ-ЕС България не стои зле. Дори към април 2023 г. България е с най-нисък хармонизиран индекс на потребителските цени (10,3%). Не така стои обаче въпросът с възприемането от населението на ценовата динамика, което корелира отрицателно със степента на икономическо развитие, т.е. с опашкарската позиция на страната в ЕС. Ценовото равнище в България изостава чувствително от средноевропейското и ценовата конвергенция в бъдеще е неизбежна. Задължение на управленските органи е да оценят последствията и да предприемат изпреварващи мерки за тяхното безболезнено абсорбиране.

Минимизацията на разпространението на евентуални негативни ефекти трябва да стои неизменно в предварителната целева и ангажирана подготовка на страната за членство в монетарно-икономическия съюз най-вече чрез ефективна икономическа конвергенция. Наличието на относително равностойна икономическа позиция в рамките на ЕС е в състояние да тушира непредвидени негативни проявления в допустима и приемлива степен.