Наскоро БНБ публикува данни за външната търговия със стоки за 2016-2020 г. Те възбуждат мисли и разсъждения, вкл. и относно въздействието на пандемията през 2020 г. върху динамиката на външната търговия по стокови групи.

- Специфика на външната ни търговия със стоки за 2016-2019 г.

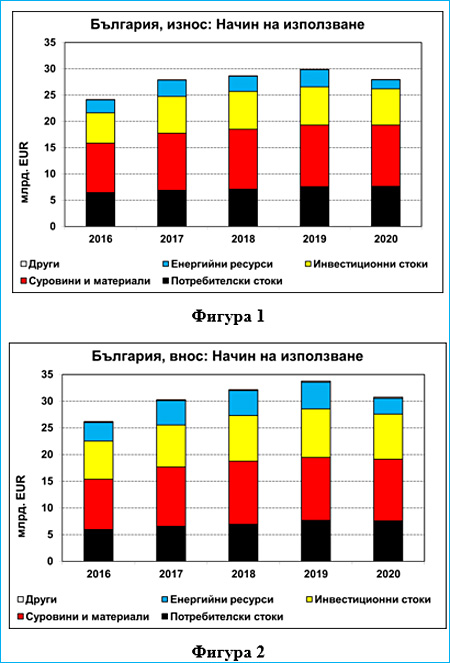

На Фигура 1 е представено изменението на износа по стокови групи (начин на използване) за 2016-2020 г., а на Фигура 2 – на вноса.

Традиционно и очаквано търговският ни баланс е отрицателен. Той нараства от 2,1 млрд.EUR през 2016 г. на 3,8 млрд.EUR през 2019 г., но намалява до 2,8 млрд.EUR през пандемичната 2020 г.

При възприетото разделение от четири основни стокови групи (така, както е показано на Фигура 1 и на Таблица 1)[1] при външната търговия с „Потребителски стоки“ и със „Суровини и материали“ съществува относителен баланс – общо за 2016-2019 г. общото салдо по посочените две стокови групи е положително в размер на 69 млн. EUR! Поддържането на приемливо равновесие при първите две стокови групи може да се оцени положително. Описаната по-горе конфигурация е естествена и приемлива за страна като България.

Основното отрицателно салдо е при външната търговия с „Инвестиционни стоки“ и „Енергийни ресурси“. При тези две стокови групи страната фиксира общо негативно външнотърговско салдо за 2016-2019 г. от 11,4 млрд. EUR!

Негативното външнотърговско салдо при стокова група „Енергийни ресурси“ е обяснимо при отсъствието на енергийни минерални източници в страната, което обаче би следвало да засили интереса към използването на възобновяеми енергийни ресурси. Нарастването на негативното външнотърговско салдо в тази стокова група от един млрд. EUR през 2016 г. със цели 70% в следващите три години подсказва, че макроикономическото управление не отделя необходимото внимание на използването на алтернативни енергийни източници.

Сравнимо е негативното външнотърговско салдо при стокова група „Инвестиционни стоки“. Тук за 2017-2019 г. се фиксира почти неизменен износ при устойчиво нарастващ внос. В тази стокова група БНБ отделя пет подпозиции, като вносът на „Машини, уреди и апарати“ ангажира примерно една трета от вноса на „Инвестиционни стоки“. В тази група следва да има резерви за нарастване както на вноса, така и на износа и тя е редно да е най-перспективната в структурата на външната търговия.

2. Отражение на Covid-19

Очаквано пандемията от 2020 г. редуцира външната ни търговия със стоки, но при структурни особености (Таблица 1).

Данните от предходните години показват, че динамиката на външнотърговския оборот изпреварва тази на БВП средно с около една трета. От такава позиция официално очакваният от ЕС спад на БВП у нас за 2020 г. от близо 5% се очертава като оправдан, тъй като спадът на външнотърговският ни оборот е 7,8%.

И през пандемичната 2020 г. първите две стокови групи („Потребителски стоки“ и „Суровини и материали“) демонстрират относителна устойчивост. Някак изненадващо износът на потребителски стоки дори нараства (с 0,8%!). Външнотърговският стокооборот при тези две стокови групи спада минимално (с 0,7%), което не корелира по никакъв начин с драстичното свиване на икономиката и показва възможности за успешна адаптация.

Много по-различно е състоянието при другите две стокови групи.

Външнотърговският стокооборот с „Енергийни ресурси“ намалява чувствително и то е обяснимо предвид повсеместното драстично свиване най-вече на всякакъв вид пасажерски транспорт.

Тревожно е намалението на стокооборота с „Инвестиционни стоки“. Практиката показва, че като правило при всякакви и разнообразни по характер кризисни ситуации инвестиционната активност е първата, която реагира със свиване. Обяснението е в нарастването на несигурността в бъдещето и стремежът на инвеститорите за адекватно опипване на новите перспективни инвестиционни възможности. Проблемите обаче не са едни и същи за различните страни, те зависят от комплекс от фактори с различна сила на въздействие.

България е страна, която трябва да наваксва значително икономическо изоставане в рамките на семейството от страни в ЕС. Подобен тип изпреварващо икономическо развитие се свързва с провеждането на ефективна и интелигентна макроикономическа политика. Публичните услуги у нас изостават значително от средноевропейските стандарти. Качеството на публичните услуги не обслужва единствено (а и предимно) живота на гражданите, а създава реални предпоставки за повишаване на инвестиционната активност. По-доброто качество на всякакъв вид инфраструктура (пътна, образователна, здравеопазваща, спортна, културна) съдейства за повишаване на атрактивността на страната като изгодна (във всяко едно отношение) инвестиционна дестинация.

Данните от изпълнението на консолидирания държавен бюджет за 2020 г. показват, че наред с чувствителния ръст на субсидиите и социалните разходи спрямо предходната 2019 г., нарастват също и разходите за заплати и възнаграждения в обществения сектор (с 13,3%), както и текущата издръжка (с 12,3%). Същевременно капиталовите разходи намаляват с една трета! Цялата „грижа“ на държавата по време на пандемията е да свие капиталовите разходи и за тяхна сметка да раздава пари „на калпак“. Подобно първосигнално отношение противоречи на замисъла за преодоляване на пандемната криза, демонстрирана най-вече в ЕС.

3. Заключение

И в дискутирания разрез на икономико-финансова активност в страната проличава основната слабост на българската икономика – ниска инвестиционна активност, както и подценяване и игнориране на възможностите на макроикономическото управление за създаване и поддържане на атрактивна инвестиционна среда. Във величината на инвестиционна активност се фокусират всички характеристики на макроикономическото управление. Макроикономическото управление е добро и ефективно тогава, когато инвестиционната активност е достатъчно висока и обратно.

У нас се създават и акумулират капитали, които не се инвестират вътре в страната, а я напускат. Макроикономическото управление робува на остарели и неадекватни към момента похвати, които са във вреда на националния социално-икономически просперитет. В допълнение всички съпътстващи институционални слабости (допускане на висока степен на корупция, лошо качество на законотворчеството, игнориране на върховенството на закона и т.н.) мултиплицират негативните ефекти върху инвестиционния процес.

При следваните макроикономически предпоставки и разбирания продължаващата маргинализация на страната в рамките на ЕС изглежда неизбежна.

[1] Съществува още една група, условно наречена „Други“, но неговият обем е незначителен както при вноса, така и при износа, както може да се проследи и от Фигура 1 и от Фигура 2.