- Информационният проблем

Наскоро БНБ публикува предварителни данни за състоянието на платежния баланс (ПБ) на страната за 2020 г. В него се съдържа богата информация за презграничното движение на материални и финансови ресурси. Интересът в настоящата статия е насочен към оценката и анализа на изходящите български капиталови потоци.

Официалната статистика на БНБ публикува ПБ в два формата: (1) Аналитично представяне; (2) Стандартно представяне. Разликата между двата вида представяния е единствено във Финансовата сметка на ПБ. По-специално, при Аналитичното представяне движението по сметките на Международните валутни резерви (МеВР), които се стопанисват от БНБ, е отделено в специален раздел, докато при Стандартното представяне то е включено във Финансовата сметка.

Данните в настоящето изследване са почерпени от Стандартното представяне. Идеята е да се отчете общото (съвкупно) презгранично движение на български капитали, вкл. и свързаното със стопанисването на МеВР. Толкова повече, че съществува определено преливане на ресурси между МеВР, от една страна, и свободните капитали в страната, от друга.

Практиката на компилация на информацията по ПБ предвижда нееднократни корекции на данните в съответствие с уточняването на разполагаемата информация. Към настоящия момент БНБ е обявила, че данните за ПБ за периода 2015-2020 г. предстои да бъдат ревизирани и публикацията на ревизираните данни се очаква да е на 19 март 2021 г.

Компилирането на данните в ПБ изисква полагането на целенасочени и многогодишни усилия за формиране на окончателен вариант на ПБ за дадена година. Наличната разполагаема информация обаче притежава познавателна стойност предвид и на това, че тя (информацията в ПБ) корелира директно с ефективността на текущото макроикономическо управление.

2. Динамика, 2007-2020 г.

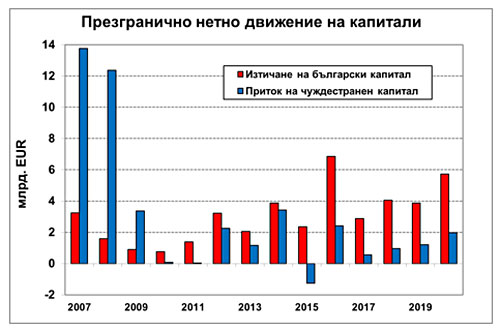

На Фигура 1 е представено презграничното нетно движение на капитали. Презграничният капиталов поток варира в широки граници през годините. Той се влияе от различни по вид и характер фактори – както конюнктурни, така и дългосрочни. Проследяването им в по-широк времеви диапазон разкрива същностни характеристики, свързани най-вече с особеностите на ендогенното макроикономическо управление.

До 2009 г. притокът на чуждестранен капитал превишава чувствително изтичането на местен капитал в чужбина. Ситуацията се променя и остава трайна по характер за 2010-2020 г.

Фигура 1 отразява капиталовия парадокс на България, в сила през 2010-2020 г.: Най-бедната страна в ЕС е траен нетен износител на капитали в чужбина! Проблем за страната се оказва не толкова притокът на чуждестранни капитали, колкото презграничното изтичане на собствени български капитали.

За 11-годишния период (2010-2020 г.) нетният приток на чуждестранен капитал в България се оценява на 13 млрд. EUR, докато съвкупното нетно изтичане на български капитал в чужбина е 37 млрд. EUR, т.е. близо три пъти повече! Най-голям е износът на български капитали по линия на МеВР (17 млрд. EUR), следват местните инвестиции в чуждестранни портфейлни книжа (10 млрд. EUR), 5 млрд. EUR преки български инвестиции в чужбина, както и 5 млрд. EUR други български инвестиции в чужбина. Показателят „Бруто образуване на основен капитал“ от статистиката на БВП за България за същия период отчита равнище на брутни вътрешни инвестиции от около 100 млрд. EUR, т.е. нетно изнесеният местен капитал в чужбина е 37% от брутните местни инвестиции!

В по-ранно изследване е анализирано изтичането на капитал в сравнителен план в рамките на 9-те страни, които до края на 80-те години на миналия век бяха членки на СИВ, а сега са членки на ЕС. Сега вниманието е насочено единствено и само за състоянието на процеса в България.

Изтичането на такъв несъразмерно голям местен капитал се дължи главно на четири основни причини:

Първо, действащият вече почти четвърт век паричен съвет предполага акумулиране на прекалено големи МеВР, които (в съответствие със Закона за БНБ) следва да се поддържат (инвестират) в страни с кредитен рейтинг ААА или АА. В края на 2009 г. БНБ отчита МеВР от 25 млрд. BGN, докато в края на 2020 г. те са вече 60 млрд. BGN. Преобладаващата част от тези МеВР се поддържат в чужбина, т.е. подпомагат икономическия прогрес в развитите западни икономики.

Второ, икономическият и инвестиционен климат в страната през разглеждания период е неблагоприятен и се влошава, поради което все повече местни частни инвеститори се ориентират към инвестиции в чужбина. Въздържането на местните инвеститори от дългосрочни инвестиции води до акумулиране на неизползвани финансови ресурси в местните търговски банки, които ресурси също се изнасят в чужбина. Показателно е, че през последните четири години средногодишните лихвени проценти по краткосрочни кредити у нас превишават (нерядко чувствително) тези по дългосрочни кредити. Търсенето на дългосрочни кредити е прекалено ниско, а преобладава търсенето на краткосрочни кредити, чиято функция е да осигуряват нормално протичане на текущото производство.

Трето, публичните инвестиции са на твърде ниско равнище. Те не предполагат мобилизация на свободните инвестиционни ресурси, които се насочват към реализация в чужбина. Ниското равнище на публични инвестиции поддържа публичните услуги на незадоволително равнище, което от своя страна допълнително отблъсква инвеститорите.

Четвърто, в страната се натрупват капитали с неясен произход (криминални или от сивата икономика), чиито собственици се стремят да ги изнесат в чужбина.

Изтичането на подобен по размер капитал за продължителен период от време е следствие от спецификата на поддържаната макроикономическа политика. По думите на Нобеловия лауреат по икономически науки за 1981 г. Дж. Тобин нищо не може да замени позитивния ефект от една премерена и здравословна макроикономическа политика.

3. Ефектът Covid-19

Изминалата година остави сериозен отпечатък върху изходящите капиталови потоци у нас (Таблица 1). Отбелязва се чувствителен прираст на изнесени капитали – от 3,9 млрд. EUR през 2019 г. на 5,7 млрд.EUR, т.е с 48% повече!

*Сумата от посочените показатели не дава общия обем поради наличието на минимален по величина показател „Финансови деривати (различни от резерви) и опции върху акции на наетите лица“, който не е показан в таблицата;

Паралелно с увеличения прираст за износ на местни капитали се наблюдава и преструктуриране на изходящия капиталов модел.

Първо, намаляват местните преки инвестиции в чужбина, но се увеличават (при това чувствително) портфейлните инвестиции в чужбина. Развихрилата се пандемия увеличава риска при преките инвестиции, поради което предпочитанията се насочват към портфейлни инвестиции. Принос за нарасналите портфейлни инвестиции дава и българската емисия на дълг на международните пазари с чувствително участие на местни инвеститори.

Второ, фиксира се преливане от други местни инвестиции в чужбина към инвестиции от резервните активи на БНБ (т.е. от МеВР). На 19-ти март 2020 г. БНБ приема решение за увеличаване на ликвидността на банковата система със 7 млрд. лв. чрез намаляване на чуждестранни експозиции на търговските банки. Ефектът от преливане между посочените два показателя (който е виден на Таблица 1) е следствие от изпълнението на това решение.

Впечатлява мащабът на изнесени местни капитали и то при ситуация, в която страната се нуждае крещящо от нови инвестиции и съвременни производствено-иновационни решения. Капитали се акумулират в страната, но инвестиционните предпочитания са свити и продължават да се поддържат трайно редуцирани.

4. Заключение

Развитието на икономиката и обществото неминуемо предполага активизиране на междустрановия капиталов обмен. Свободното презгранично движение на капитали съдейства за повишаване на ефективността на националната икономика. Премахването на пречките пред свободното движение на капитали (либерализация на финансовата сметка на ПБ) формира във вид на обратна връзка и критерий за качеството на ендогенното макроикономическо управление. Когато вътрешните условия подтискат инвестиционната активност и не са атрактивни за инвеститорите, тогава националните капитали се насочват за реализация зад граница в търсене на сигурност, а не толкова на доходност.

Подобен процес е противопоказен за националното икономическо развитие, доколкото изсмуква живителни сили от икономиката и влошава перспективите за икономически прогрес. Позитивното решение не е възможно да се търси в рамките на каквито и да са административни ограничения, а е осъществимо чрез интелигентна, добре обмислена, проектирана и прокарвана макроикономическа политика.

Данните от ПБ илюстрират задържащото въздействие, което оказва фиксираният от преди четвърт век валутен курс. МеВР растат прекомерно, като отклоняват и замразяват съществена част от вътрешния капиталов ресурс. Акумулираният в МеВР национален капитал се инвестира в развитите икономики при символична (дори и на периоди при отрицателна) доходност, като съдейства за устойчиво действие на своеобразен български капиталов парадокс – най-бедната страна в ЕС да подпомага развитите икономики с позитивен нетен капиталов износ.

Характерът и спецификата на вътрешното макроикономическо управление е факторът, който предопределя резултатите от свободния междустранов капиталов обмен. Придържането към отхвърлени от науката и практиката методи на управление, както и доминиращият стремеж за облагодетелстване на лични и колективни субекти за сметка на цялото общество затвърдява позицията на България като стабилен опашкар в ЕС.