С включването си към ЕС всички държави-членки либерализират платежните си баланси, т.е. осигуряват свободно и неограничено презгранично движение на стоки и капитали. За страните от бившия СИВ (Съвет за икономическа взаимопощ) от т.нар. социалистически лагер, които се включиха в ЕС (наричани по-нататък страни СИВ-ЕС), либерализацията на платежните баланси представляваше определено предизвикателство, което те съумяват успешно да преодоляват.

Свободното презгранично движение на стоки и капитали корелира по видими и невидими канали с цялото състояние на икономиката в конкретната страна. Интензивността на финансово-икономическите взаимодействия с външния свят е индикатор за устойчивостта и ефективността на националната икономика.

В настоящия материал се прави опит за оценка на презграничното изтичане на национален капитал (ПИНК) за страните СИВ-ЕС. Тези страни са подбрани с оглед на тяхната сходна икономическа съдба до края на 80-те и началото на 90-те години на миналия век.

1. Информационно захранване

Общата величина на ПИНК е сума от три показателя: (1) Преки инвестиции в чужбина; (2) Портфейлни инвестиции в чужбина; (3) Други инвестиции в чужбина. И трите показателя фигурират във „Финансова сметка“ на платежния баланс, активи.

Eurostat все още не предоставя надеждна сравнителна информация за „Резервни активи“ на съответните страни, които се поддържат преобладаващо като ниско-рискови инвестиции в чужбина. Това е причината, поради която тяхната величина не се отчита, въпреки че нерядко тя доминира.

Информацията за ПИНК по отделни периоди (месеци, години) е твърде неустойчива величина. Разпределението на ПИНК не е равномерно и прелива компенсаторно във времето. Показателят зависи от прекалено много фактори, а и се наблюдава определено въздействие на случая. За изглаждане на ефектите е възприето времево агрегиране в рамките на последните три години с налични статистически данни, а именно 2016-2018 г. Изборът на времевия период се предопределя до известна степен от отсъствието на информация в Eurostat за величината на преките национални инвестиции в чужбина („Финансова сметка“, активи) за Румъния за 2015 г.

Изборът на времево агрегиране е подходящ от гледна точка на разграничението между страни СИВ-ЕС, които все още не са членки на Еврозоната, от една страна, и страни СИВ-ЕС, които са членки на Еврозоната, от друга. В първата група са Унгария, Чехия, Полша и Румъния. Втората група включва Словакия (приета в Еврозоната през 2009 г.), Естония (2011 г.), Латвия (2014 г.) и Литва (2015 г.). България с 23-годишния си стаж в паричен съвет може да се приеме като своеобразен условен (хипотетичен) член на Еврозоната, т.е. тя също се включва към втора група.

Като агрегирана обобщаваща оценка на интензивността на ПИНК е прието отношението между ПИНК, от една страна, и местните инвестиции, от друга. Данните за местните инвестиции са почерпени от Eurostat, от статистиката на БВП, по-точно те са „Бруто образуване на основен капитал“.

2. Аналитични оценки

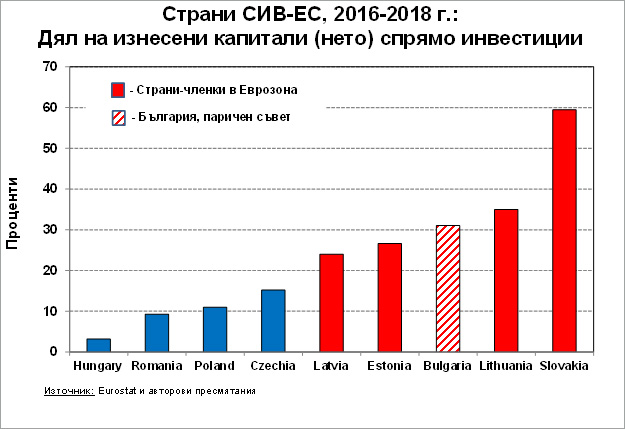

На Фигура 1 са представени описаните по-горе статистически оценки. Те са получени като отношение между сумарния ПИНК за периода (2016-2018 г.) и сумарните инвестиции за същия период (и двата показателя оценени в EUR от Eurostat).

На Фигура 1 ясно се очертава разграничителна линия между двете групи страни СИВ-ЕС: (1) нечленки на Еврозоната и (2) членуващи в Еврозоната. При четирите страни СИВ-ЕС, членки в Еврозоната (Словакия, Естония, Латвия и Литва) плюс България относителната величина на ПИНК е чувствително по-висока в сравнение с останалите 4 страни (Румъния, Полша, Чехия и Унгария) – примерно три и половина пъти по-голяма.

Във втората група страни СИВ-ЕС със значително извисяване се откроява Словакия. Тя е и най-голямата страна в групата (като се изключи България) и е с най-голям стаж в Еврозоната. Специфична за Словакия е 2017 г., когато ПИНК се оценява на 17,5 млрд. EUR, докато през 2016 г. и 2017 г. тя е средно около 7 млрд. EUR. Преобладаващото изтичане на инвестиции в Словакия през 2017 г. е във вид на „Валута и депозити“ (11,2 млрд. EUR).

Заслужава да се отбележи, че средногодишният темп на прираст на БВП на човек от населението за посочения три-годишен период за първата група е 4,2%, докато за втората група е 3,7% (по данни на Eurostat и авторски пресмятания). За конкретния период по-интензивното изтичане на национален капитал в страните от Еврозоната корелира с по-ниската им икономическа динамика.

Структурата на ПИНК за оценявания период е също показателна. При първата група страни примерно 40% от ПИНК са преки национални инвестиции в чужбина, докато при втората група страни този показател е два пъти по-нисък (около 20%). Преките инвестиции в чужбина предполагат по-високо технологично равнище и са най-доходоносни, докато портфейлните и други инвестиции са определена форма на по-сигурно съхраняване на финансови ресурси.

Включването в Еврозоната елиминира определени транзакционни разходи, свързани с валутния обмен, което позволява по-сигурното, безпроблемно и безразходно презгранично движение на капитали. Приведената информация показва, че при този процес нараства привлекателността на развитите страни за капиталите от по-бедните и изоставащи страни. Задейства се своеобразна капиталова гравитация, която привлича капитали в развитите страни на Еврозоната. Икономическите агенти и населението в по-слабо развитите страни от Еврозоната насочват капитали и спестявания към много по-добре организираните и предвидими икономики на богатия Запад. Резултатът рефлектира в забавяне на цялостното технологично обновяване на по-бедната източна част на Еврозоната.

Като правило инвестиционната доходност в изоставащите страни от Източна Европа е по-висока от тази в развития Запад, но видимо икономическата рационалност отстъпва пред психологическата целесъобразност. Наслоените негативни оценки от близкото минало в страните СИВ-ЕС дават своя отпечатък при ендогенното инвестиционно поведение на населението и икономическите агенти. Представата за по-високата сигурност и стабилност в развития Запад надделява пред възможността за осигуряване на по-висока доходност в догонващия Изток.

3. Заключение

Посочените оценки предоставят основания да се обобщи, че членството в Еврозоната не е едностранно печеливша игра за всички участници, както и че не е безусловно универсално изгодно начинание. Резерви при оценките съществуват и не е редно те да се абсолютизират, но при всички условности резултатите изискват професионално осмисляне от страна на макроикономическото управление. Членството в Еврозоната отваря врати за икономическа интеграция, но ефектите могат да бъдат разнопосочни, поне на първо време, особено при отчитане на наслоените психологически нагласи.

Крайният извод и препоръка би следвало да се свърже със старателната и целенасочена подготовка на всяка отделна страна за членство в Еврозоната, най-вече по отношение на достигането на определена степен на икономическа конвергенция, както и за промяна на негативните ендогенни психологически нагласи на населението. Членството в Еврозоната не е равносилно на автоматично черпене на позитивни икономически импулси, особено при драстично несъответствие и дисхармония в достигнатите равнища на икономически стандарти, както и при поддържана резервираност в обществената самооценка.