Преживяхме втора пандемична година. Оплакванията и жалбите са повсеместни, но икономическите резултати не са прекалено обезпокоителни. Всичко беше неочаквано – както здравната криза, така и последвалата ценова колизия. Трябва обаче да си даваме сметка, че кризите са неизменно съпътстващи пазарната икономика, такива е имало, има, а и повече от сигурно ще има и в бъдеще и то такива, за които сега не сме дори и в състояние да се досетим.

По думите на известния американски икономист Х. Мински самата икономическа стабилност е дестабилизираща. Човешката същност е устроена така, че винаги е склонна да търси определена форма на сигурност, но животът недвусмислено показва, че сигурността и просперитетът не са еднопосочни. Осигуряването на привидна сигурност в условията на т.нар. социализъм доведоха до междублоково изоставане и като следствие избрахме път на ускорено икономическо развитие, обременен с неопределености.

В условията на пазарно действащи взаимовръзки надделяват регулативните функции на макроикономическото управление, включително и за подтискане и туширане на различни по характер предвидими и непредвидими кризисни явления и тяхното отражение върху мащабни слоеве от населението.

- Финансови показатели на търговските банки

След съществен спад на нетната печалба на търговските банки (ТБ) у нас през 2020 г. в следващата година се отчита чувствителен обрат (Фигура 1). Този краен показател от дейността на ТБ у нас зависи от голям брой фактори, но все пак някои са определящи.

Основна позитивна съставка при формирането на печалбата е показателят „Нетен общ оперативен приход“ (НООП). Прирастът на НООП се формира главно от „Приходи от лихви“ и „Приходи от такси и комисионни“ – те осигуряват около 90% от НООП.

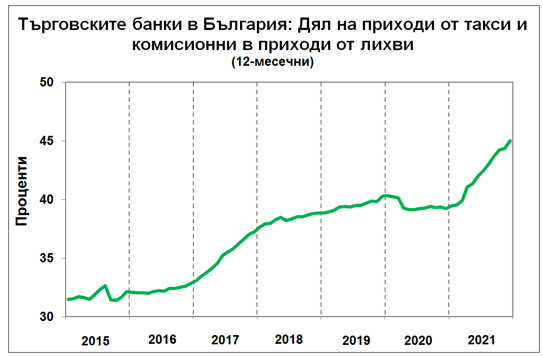

Приходите от лихви са относително устойчиви за последните 4-5 години (средногодишно по над 2,7 млрд. лв. с малка вариация), докато приходите от такси и комисионни са обект на съзнателно манипулиране. На Фигура 2 може да се проследи промяната на съотношението между двете основни позитивни съставки на НООП, което нараства с 13 процентни пункта за седем години – от около 32% в началото на 2015 г. до 45% в края на 2021 г.!

Заслужава да се отбележи, че през 2020 г. (при старта на пандемията) делът на приходите от такси и комисионни се задържа на около 40%, докато в следващата година почти неудържимо нараства.

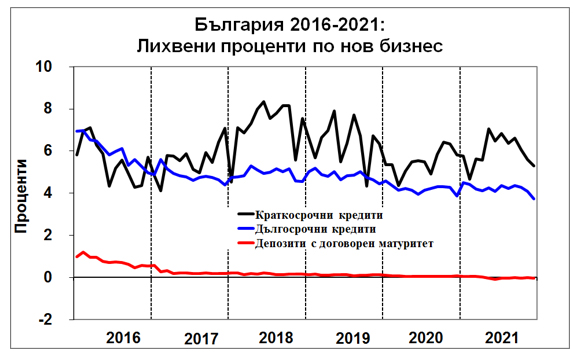

ТБ притежават определени задръжки при играта с лихвите по кредитите, т.е. при формирането на показателя „Приходи от лихви“ (Фигура 3). Действащата конюнктура и банкови регулации ограничават възможностите за манипулиране с лихвите, толкова повече, че тяхната динамика е свързана с определени договорни задължения. Но за сметка на това, таксите и комисионните се определят еднолично и там договорни задължения като правило не съществуват.

Финансово-икономическата теория стъпва основно на свободната конкуренция като регулатор на посочените съотношения. Практиката обаче показва, че очакванията за ограничаващо въздействие на конкуренцията не винаги действат. Такава беше ситуацията и с финансово-икономическата криза от 2007-2008 г., когато регулаторните банкови органи разбраха, че конкурентното въздействие следва да се следи и оценява, но далеч не винаги да се оставя като определящ регулатор.

Нормално е в една пазарна икономика всеки икономически агент да се стреми да увеличава своята собствена печалба. Не е допустимо обаче този стремеж да се реализира по размити правила, при спестяване на определена информация в ущърб на клиента и при поставянето му пред свършен факт. В случая конкурентното начало при търговското банкиране у нас възбужда съмнения, тъй като нерегламентираният прираст на таксите и комисионните на ТБ се извършва масово и при почти нулеви възнаграждения за поддържаните депозити. Най-вече депозиторите са поставени пред невъзможност за избор, по-специално изборът на депозиторите не е в интерес на финансовата стабилност и икономическия просперитет на страната.

Изборът на депозиторите опира до две обществено неблагоприятни варианти:

Първо, отказ от банковски услуги и поддържане на големи суми пари в домашни условия.

В края на 2015 г. банкнотите и монетите в обращение са 12,7 млрд. лв., докато в края на 2021 г. вече са 24,7 млрд. лв., т.е. бележат ежегоден прираст от 11,7%, докато в същото време номиналният БВП расте средногодишно с 6,4%! Натрупват се свободни парични запаси в населението, които остават извън контрол от страна на БНБ и представляват своеобразна ликвидна заплаха за икономиката (ликвидна бомба), а и се създават предпоставки за криминални деяния.

Второ, изнасяне на финансови авоари зад граница, където банковата сигурност се оценява по-високо при по-изгодна доходност.

От платежния баланс на страната (аналитично представяне) може да се оцени, че за 2016-2021 г. са изнесени нетно капитали във вид на валута и депозити в размер на близо 5 млрд. евро!

Не е правдоподобно да се мисли, че интензивният прираст на парите в обращение, както и изтичането на местни капитали в чужбина, се дължи изцяло на непривлекателна банкова политика. Сигурно е обаче, че спецификата на банковата дейност съдейства за наблюдаваните неблагоприятни факти.

От НООП се приспадат редица елементи, най-съществени от които са „Административни разходи“ („Разходи за персонал“) и „Обезценка на финансови активи“. Административните разходи в българските ТБ са относително устойчиви през последните 5-6 години (примерно по около 1,7 млрд. лв. средногодишно), така че обезценката на финансовите активи се очертава като предопределящ елемент от приспадащите съставки при формирането на нетната печалба.

Впечатлява прирастът на обезценката за 2020 г., демонстриран на Фигура 1. Възникването на Covid-19 едва ли може да обясни наблюдавания възходящ тренд. Пандемията затрудни изплащането на емитирани заеми, но тя засегна повече сферата на услугите, докато другите икономически дейност продължиха да функционират. Толкова повече, че обявяването на обезценката на финансови активи предполага относително продължителен период на изпитвани затруднения от кредитополучателя. Тук вероятно решаващо се оказа включването на България в „чакалнята“ на еврозоната (ERM II), както и в банковия съюз. То показва относителната същност на обезценката и възможностите на ТБ да лавират около формалните регулаторни изисквания, най-вече с оглед нарастване на нетната печалба.

Преливането между нетната печалба и обезценката на финансови активи се очертава ясно на Фигура 1, по-точно при конфигурацията на двете криви и рибо-образното им разположение.

2. Заключение

Обществото е заинтересовано от ефективното функциониране на националната банкова система. Инвестиционната активност като основа за икономическия просперитет предполага наличието на ефективно функционираща банкова система.

ТБ у нас започват да се въздържат от кредитна активност. Показателно е, че през 2019 г. делът на кредитите в активите на ТБ е 66%, докато през 2021 г. същия дял спада на 58%!

ТБ не могат да поемат изцяло отговорността за кредитната активност, но са съпричастни към нея.

Дейността им оказва пряко и косвено влияние върху инвестиционната и икономическа активност в страната, както и върху финансовата стабилност. Натрупването на напрежение става постепенно, нерядко незабележимо, до достигането на определен критичен праг. Толкова по-отговорна е регулативната функция на Централната банка, която трябва да оценява натрупването на напрежение, да предвижда евентуалните последствия и да предприема превантивно необходимите мерки.

Основна отговорност носи и макроикономическото управление. Отсъствието на стимулиращ икономически и инвестиционен климат в страната изкривява естествените съотношения и взаимодействия и създава предпоставки за натрупване на социално-икономическо напрежение. Проблемът е да не се допусне измъкване на духа от бутилката, защото безболезното овладяване на ситуацията post factum е непосилна задача.