Напоследък предизвикват безпокойство очакванията за ускорен ръст на цените на потребителските стоки. Нерядко се използват недобре проучени факти, лансират се екстремални оценки, не се вниква достатъчно задълбочено в същността на проблематиката.

- Информационно осигуряване

В статистическата теория и практика е възприето инфлацията да се измерва чрез т.нар. Индекс на цените на потребител (ИПЦ)[1]. Той сравнява текущата и базова стойност на кошница от потребителски стоки и услуги при фиксирана композиция.

ИПЦ е своеобразно усреднен индекс на наблюдаваните цени. Най-елементарното усредняване е средноаритметичното. Недостатък на средноаритметичната оценка е, че структурата на разходите на домакинствата не въздейства върху изчисленото равнище на инфлация. Колкото повече са разходите на домакинствата за конкретен вид продукт (услуга), толкова по-силно влияе изменението на цената на този продукт (услуга) върху равнището на инфлацията.

В статистическата практика усредняването на общият инфлационен индекс се извършва в съответствие със структурата на разходите на домакинствата. Тази структура се наблюдава регулярно и периодично от Националния статистически институт (НСИ). Проблем се появява при избора на година, която да се използва за снемане на структурата на разходите на домакинствата с оглед усредняване на отделните ценови индекси по групи стоки и/или услуги.

Съществува разлика в оценките на инфлацията на национално равнище от НСИ, от една страна, и в унифицираните оценки на Eurostat за всички страни от ЕС, от друга. Разликата се състои в приемането на годината, от която се снема структурата на домакинските разходи. Eurostat променя структурата на домакинските разходи на всеки пет години, докато НСИ я променя за по-кратък период – например месечните стойности на ИПЦ по оценка на НСИ за 2021 г. се получават при използване на структурата на крайните парични разходи на домакинствата за 2020 г.

Официалното название на инфлацията, възприета от Eurostat, е Хармонизиран индекс на потребителските цени (ХИПЦ)[2], докато НСИ използва етикета ИПЦ.

Дори не е коректно да се поставя пряко въпросът коя оценка на инфлацията (на НСИ или на Eurostat) е по-точна. Двата вида оценки стъпват върху различни логически основания. Позицията на Eurostat е, че структурата на разходите на домакинствата е и е редно да бъде относително устойчива в краткосрочен, а и в средносрочен план, особено и най-вече при ниски равнища на инфлация. Ако се наблюдават съществени промени във въпросната структура в краткосрочен план при уточнените условия, то би следвало да се тълкува като проблем на измерването, а не на разходната структура. От своя страна НСИ се насочи към използването на по-близка във времето разходна структура при високи равнища на инфлация у нас (от края на миналия век) и продължава по същия начин до сега.

При всички случаи е редно да се търси начин за уеднаквяване на позициите и тя вероятно е възможно да се получи чрез гравитация на НСИ към методологията на Eurostat.

Разликата между двата вида оценки (на НСИ и на Eurostat) е по-съществена в края на пет-годишния период на смяна на базата за структурата на разходите на домакинствата.

2. Национална статистика

На Фигура 1 е представено изменението на годишната (12-месечна) инфлация, оценена от НСИ. От началото на текущата година е видна ясна тенденция на прираст на цените, но данните показват, че подобна динамика все още не може да се нарече изключителна и рекордна. Подобна ситуация се наблюдава и през 2019 г., както и през 2010 и 2012 г. Толкова повече, че прирастът на цените на годишна основа през 2021 г. идва след общия ценови спад през предходната година, причинена безусловно от действието на Covid-19. Подобен тип инфлация (след предходен спад на цените) се фиксира и през 2010 г.

За оценка на перспективата следва да се откроят движещите елементи на ИПЦ.

Вече имах възможност да покажа и да анализирам връзката между цени на суровини и материали, от една страна, и на ИПЦ, от друга. С времето изявените зависимости се очертават по-ярко (Фигура 2). По-изразително се откроява прирастът на цените на „Газообразни горива“, на „Горива и смазочни материали за лични транспортни средства“ и на „Животински и растителни масла и мазнини“. По всичко изглежда, че наблюдаваната специфика ще бъде по-трайна във времето, предвид възприетата европейска политика на интензификация на т.нар. „Зелена икономика“.

Показателно е все пак същественото различие между прираста на цените на въпросните горива и материали, от една страна, и на сравнително въздържаната динамика на ИПЦ, от друга. При цялата съществуваща условност видимо икономиката и населението съумяват да се настройват към променящите се условия, което е свързано с промяна и адаптация на различни по характер потребителско-икономически структури. Позоваваното различие показва също, че цените на горива и материали не влияят особено съществено върху общото ценово равнище в противовес на широко разпространени възприятия. Най-общо казано ефективността на използването на енергийните източници и на материалите в национален план се подобрява както в производството, така и в потреблението.

2. Статистика на Eurostat

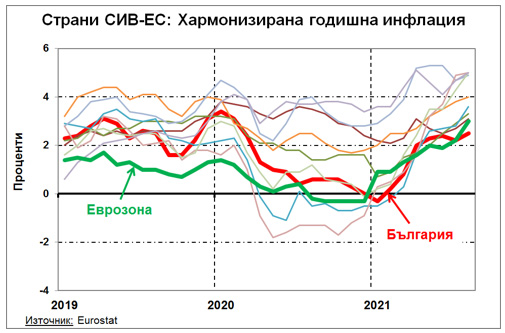

Данните от Eurostat са удобни за провеждането на сравнителни междустранови съпоставки. По-специално, в конкретния случай, ситуацията в нашата страна е редно да се съпоставя и сравнява със ситуацията на сродни нам страни, т.е. тези, които преди 90-те години на миналия век бяха членки на СИВ, а по-късно се включиха към ЕС. Това са общо девет страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условно названието „страни СИВ-ЕС“.

На Фигура 3 е представено изменението на 12-месечната инфлация, оценявана от Eurostat (ХИПЦ), за страните СИВ-ЕС от началото на 2019 г. насам. За сравнение е приложено и изменението на ХИПЦ за еврозоната.

Като цяло оценката на Eurostat за инфлацията у нас е под оценката на НСИ за периода (с някои отделни изключения). Подобна особеност е благоприятна за българското население, доколкото с равнището на инфлация са свързани редица социални плащания.

Очаквано, инфлацията у нас превишава (като цяло) инфлацията в еврозоната, тъй като страната ни има дълъг път за извървяване до конвергентни европейски ценови равнища.

Това, което задължително следва да се отчете, че ценовата динамика в останалите страни СИВ-ЕС превишава тази у нас, особено и най-вече през текущата 2021 г.! В отделни подпериоди това превишение е значително. Наблюдаваната особеност означава, че останалите страни СИВ-ЕС гравитират по-бързо до европейските ценови равнища, отколкото България съумява да направи. Респективно, останалите страни СИВ-ЕС се вписват по-добре и по-бързо в европейските реалности в сравнение с България. И също така, че останалите страни СИВ-ЕС са изправени пред по-тежки проблеми при преодоляването на прираста на цените, отколкото България, респ. по-трудни за решаване проблеми от страна на макроикономическото управление.

3. Заключение

Приведените числа и съотношения подсказват, че претенциите на отделни бизнес среди и браншови организации у нас за немалки бюджетни компенсации са пресилени. Евентуалната загуба на конкурентноспособност няма да е следствие от наблюдавания прираст на цени (който, се вижда, не е уникален нито за най-новата ни история, нито пък за страната ни), а от недостатъчно ефективни менаджерски умения. Показателно е, че претенциите идват не от обществени организации, а от бизнес организации. Това при условие, че страната ни е с най-нисък корпоративен данък в ЕС, а изтичането на местни капитали в чужбина е колосално за мащабите на страната (7,8 млрд.EUR на годишна основа към м. юли т.г., по данни от платежния баланс на страната). Грамаден размер национални инвестиционни ресурси се използват не за подобряване на производствените възможности вътре в страната и за повишаване на икономическата ефективност, а търсят относително спокойствие зад граница.

Макроикономическото управление, от своя страна, следва да има ясна и пълна представа както за икономическото състояние в страната, така и в сравнителен междустранов план. То трябва да съумява да убеждава с факти и управленски концепции населението и съответните бизнес организации във възможно оптимално следвана политика в общ народностопански интерес. Задължение на правителството е да осигурява максимално добри и предвидими условия за правене на бизнес в страната, а не да разширява преките бюджетни субсидии.

По думите на лауреата на Нобелова награда по икономика Фр. Хайек конкуренцията и икономическата принуда са най-доброто училище за бизнеса.

Не винаги трудните решения са добри решения, но всички добри решения са трудни решения!

[1] Английският термин е Consumer Price Index (CPI).

[2] Английският термин е Harmonised Indix of Consumer Prices (HICP).