Напоследък България беше обект на позитивни оценки от отделни международни кредитни рейтингови организации (КРО)[1]. На 9/10/2020 г. Moody’s повиши дългосрочния рейтинг на България на Ваа1 , на 27/11/2020 г. Standard & Poor’s Global потвърди дългосрочния рейтинг (със стабилна перспектива) ВВВ. Тези оценки дадоха повод и основание на висшето ръководство да изтъква ефективността на макроикономическото управление и да пропагандира последователно позитивното социално-икономическо развитие на страната.

Организация на рейтинга

В света съществуват повече от 100 организации, които се занимават с подреждане на страни, региони, банки и по-големи предприятия в съответствие с риска, който отделен инвеститор поема при закупуване на търгуеми ценни книжа. Приема се, че три КРО са с най-голям авторитет, а именно: (1) Standard & Poor’s Global Ratings; (2) Moody’s и (3) Fitch Group. Нерядко тези КРО се реферират като Голямата тройка, тъй като контролират около 95% световния кредитен рейтингов пазар. Съществува и българска КРО (Bulgarian Credit Rating Agency, BCRA), която е първата българска и единствена по рода си в страната КРО, регистрирана в ЕС и функционираща от 2011 г.

Министерството на финансите у нас следи оценките на Голямата тройка и на четвърта КРО – Scope Ratings. Последната е със седалище в Берлин и има претенцията да е водеща специализирана европейска КРО.

Задачите на КРО са ясно специфицирани. Те следва да осигуряват глобалните инвеститори с професионален анализ и оценка за съществуващия риск, свързан със закупуването и притежаването на конкретни дългови ценни книжа. Последните включват дългови емисии на правителство, на регионални управи, на крупни корпорации, на големи банки и др.под. Инвестиционният риск се определя от вероятността съответният емитент да се сблъска с трудности при обслужване и погасяване на финансовите си задължения, включително и чрез въвеждане на мораториум върху плащанията.

Методология

Наредбата на рисковия профил от отделните КРО е сходна, сравнима и съпоставима.

Рисковият профил е специфициран в отделни групи, означени с букви, от А до D. Всяка група, означена с дадена буква, се структурира с една, две или три букви. Например, рискова група, означена с буква В, е разделена на група В, група ВВ и група ВВВ [2]. Следва се принципът, в съответствие с който групите, означени с букви от началото на азбуката, са по-малко рискови. Рискът намалява с увеличаване на броя на буквите, т.е. група ВВВ е по-малко рискова от група ВВ, която е по-малко рискова от група В. Въведено е и допълнително вътрешно буквено структуриране, така че в рамките на всяка група се разграничават три подгрупи. Например в група В съществува разделение от вида: В-, В и В+. Допълнително се въвежда още една диференциация във вид на оценка на непосредствената перспектива, която се означава като отрицателна, стабилна и положителна.

Прието е също структуриране в съответствие с риска при операции с чуждестранна и с местна валута, както и с риска при дългосрочни и краткосрочни операции.

Основно разделение се прави между т.нар. инвестиционен рейтинг и спекулативен рейтинг. Идеята е да се разграничат случаите, при които инвеститорите биха могли да поемат сериозни финансови ангажименти, от случаите, при които е допустимо и е препоръчително инвестиционната активост да бъде със спекулативни цели.

КРО се опитват да следят широк кръг от показатели, свързани с дейността на емитента. Надделява оценката на разполагането с необходимите финансови ресурси, които могат да бъдат на разположение на емитента за своевременно обслужване и погасяване на финансовите си задължения. Целта на КРО не е да анализират факторите за икономически растеж или да специфицират причините за ускорена или редуцирана икономическа динамика, а в рамките на очертаващата се перспектива да уточнят различните видове инвестиционен риск.

Отделните ранжировки на КРО се различават една от друга в краткосрочен план, но все пак всички те следват сравним тренд за всяка страна. Не е възможно да бъде по-различно, тъй като се оценява една и съща страна, макар че кратковременните нюанси в оценките могат и да не се покриват. Всички КРО се влияят една от друга при формирането на рисковите си оценки.

КРО се финансират от абонаменти на своите клиенти, които са същите оценявани емитенти. Това е причината да възниква своеобразен конфликт на интереси, тъй като рейтинговите организации нямат интерес да се конфронтират с емитентите, т.е. със своите клиенти. Такава беше ситуацията при световната финансово-икономическа криза от 2007-2008 г., когато кредитните организации бяха обвинявани, че са завишавали съзнателно своите оценки за да се харесат на емитентите, като са подвеждали инвеститорите.

Българската история

България влиза в полезрението на световните КРО през втората половина на 90-те години на миналия век.

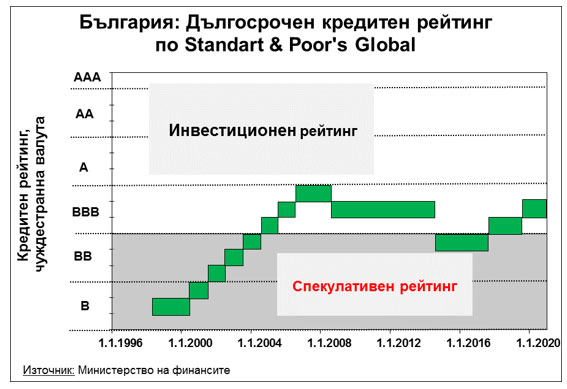

На Фигура 1 е представена динамиката на кредитния рейтинг на водещата рейтингова агенции S & P Global за България (от началото на наблюденията на България от страна на агенцията към края на 1998 г.). За да се избегне претоварване, на Фигура 1 не са посочени оценките за перспективата (отрицателна, стабилна, положителна).

Дори и в по-ново време оценките на S & P Global за България са колебливи и неустойчиви. Едва след 2004 г. България съумява да напусне неблагоприятната зона на спекулативен рейтинг, но през 2015-2017 г. отново изпада в нея. Причината е в негативното въздействие на фалита на КТБ (обявен на 06/11/2014 г.). При това във въпросните години България не е активен емитент на дългови ценни книжа, а и при продължителното действие на паричния съвет е успяла да натрупа солидни международни резерви, които са гаранция за регулярно посрещане на суверенните дългови задължения. Надделява обаче критичната оценка на общата макроикономическа ситуация и на трудностите при овладяването на възникващите социално-икономически затруднения. Фактор за увеличаването на инвестиционния риск е демонстрираната неспособност на макроикономическото управление да сдържа непремерени действия в банковата сфера, свързани с източване на солидни финансови ресурси, застрашаващи регулярното обслужване на финансови задължения.

През 2018 г. и по-нататък се забелязва процес на бавно и мъчително възстановяване на кредитната оценка, но на Фигура 1 е видно, че дори и към края на 2020 г. България е под достигнатия рейтинг при приемането й в ЕС (по-специално в рамките на следващите две години от последното тримесечие на 2006 г.). Това е индикатор, над който текущото макроикономическо управление е редно да се замисли. Присъединяването към ЕС създава стимул за въвеждане на ред във вътрешнодържавните икономически взаимоотношения, но по-късно се фиксира отново отстъпление.

Междустранова съпоставка

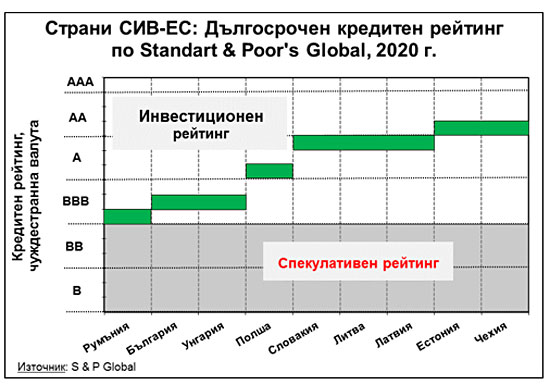

Сравнимият кръг от страни за България е компанията й от преди демократичните промени. Това са девет страни, които преди 90-те години на миналия век са членове на СИВ, а по-късно се присъединяват към ЕС (в азбучен ред: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария, Чехия,). Те са наречени условно по-долу страни СИВ-ЕС.

На Фигура 2 е представен кредитният рейтинг на указаната група от страни към края на 2020 г. Рейтингът е за дългосрочни финансови операции както в местна, така и в чуждестранна валута.

Традиционно Чехия се представя най-добре в разглежданата група страни. При изключване на Чехия прави впечатление ясното разграничаване на страни, които са членки на еврозоната (от дясната страна на Фигура 2), от тези, които не са членки на еврозоната. Корелацията е видима, но тя не е свързана толкова с конкретно въздействие от страна на еврозоната, колкото на предварителна подготвеност на съответните страни на етап кандидатура за включване в еврозоната. Равнището на кредитния рейтинг се оказва своеобразен критерий за степента на готовност на дадена страна за членство в еврозоната. С продължително действащия си паричен съвет България изпитва и консумира плюсове и минуси на членство в еврозоната, но остава далеч под равнището на инвестиционен риск на четворката страни СИВ-ЕС, които са членове на еврозоната.

България не е най-неудачно представящата се страна на Фигура 2 – Румъния изостава с една стъпка. При равни други условия това би следвало да се оцени като плюс за България в локалното финансово-икономическо съревнование между двете страни. Т.нар. други условия обаче не са равни. Темповете на прираст на БВП в Румъния превишават систематично и чувствително същия показател в България (по данни на Eurostat БВП в България през 2019 г. е с 25,4% по-висок от този през 2010 г., докато същият прираст за Румъния е 40,7%). Румъния провежда активна фискална политика за стимулиране на икономическия си растеж, за разлика от ситуацията в България. При доминиране на стремежа за осигуряване на по-висок растеж дълговите проблеми минават на по-заден план, поради което кредитният рейтинг на Румъния изостава. В дългосрочен план обаче равнището на БВП предопределя стабилността и инвестиционната привлекателност на страната, поради което и изборът на провеждането на активна икономическа политика е препоръчителен.

Заключение

Оценките на световните КРО са инвестиционно информативни, те следва да се следят и да се отчитат от макроикономическото управление. КРО нямат претенциите и капацитета да анализират факторите за икономически растеж, нито да оценяват степента на достигнато социално-икономическо развитие. Оценките на КРО следва да се приемат адекватно – не като одобрение или неодобрение на провежданата икономическа политика, а като степенуване на риска при търговия със съответни ценни книжа. Към 2020 г. Италия има идентичен кредитен рейтинг с България, но това не означава, че двете страни са на еднаква степен на социално-икономическо развитие. При това консолидираният брутен държавен дълг в Италия е 135% от БВП за 2019 г. (по Eurostat), докато същият показател за България е 20%! Има определен кръг от показатели, които влияят върху формирането на кредитния рейтинг и те не са идентични с показателите, които специфицират степента на достигнато социално-икономическо развитие.

Няма универсални социално-икономически показатели, които да могат да се използват за универсални цели. Компетентната социално-икономическа оценка предполага наличие на аналитична компетентност, знание и добросъвестност.

[1] Съществува известно объркване при директния превод на български език на английското наименование „Credit Ratings Agency”. Предмет на анализ и оценка на тези организации не е риска при отпускане на производствени кредити от финансово-кредитни предприятия (търговски банки), а риска, който инвеститор поема при закупуването на емитирани от отделните емитенти търгуеми ценни книжа.

[2] Изключение от това правило прави единствено Moody’s.