Каква ще бъде 2021 г. за икономиката можем да знаем само от миналото. Но от него всъщност почти нищо не е известно. Причината е, че рецесията, вследствие на COVID-19 засяга повече страни, от която и да е друга предишна рецесия от последните 150 години – 93% от страните в света. Единственият прецедент е Голямата депресия с 84% от света през 1931 г. Но тогава дори няма подробна теория и измерители на стопанския растеж. Историческата реконструкция на динамиката на БВП предполага, че Голямата депресия и всички минали рецесии са били по-малко остри и дълбоки и че по-слабо развитите страни са претърпели относително умерен спад на БВП в сравнение по-заможните икономики. Така е и в България в началото на 30-те години на ХХ век.

Анти-Парето ефективност или какво знаем, когато нищо не знаем

През 2020 г. здравната криза поражда отрицателни преки и косвени въздействия. Те се измерват още по-трудно от типичните параметри на растеж (и спад).

Например, за разлика от миналите стопански загуби пандемиите се изчисляват, както следва:

- Испанският грип (1918-1919) с приблизително 50 милиона жертви води да спад на глобалната икономика от 4.8% от БВП;

- Азиатският грип от 1957 г. – -2% от БВП;

- Хонконгският грип (1967-1969) – -0.7% от глобалния БВП.

Икономическо забавяне в по-богатите части на света ще бъде отново по-рязко и дълбоко, отколкото в по-бедните. И не е съвсем ясно защо това е така. Има различни корелации, които следва да бъдат изучени.

Моето предположение е, че при по-големи публични сегменти и социална държава в дадена икономика, страничните негативни въздействия (“negative externalities”) са по-значителни. Защото рецесията засяга отрицателно частния и намалява приходите в държавния, но разходите на последния се запазват или увеличават. Получава се резултат, обратен на ефективността по Парето.

Неефективността се задълбочава от очакванията, че „правителството нещо трябва да направи“ веднага, да подкрепи икономиката, заетостта, да компенсира загуби и прочее. Тези очаквания често противоречат на донякъде естествената отговорност на правителствата за обща логистика на анти-пандемичните мерки, като едновременно засилват очакванията правителствата „да се справят по-добре“, защото съществена част от здравната система е държавна, регулирана от държавата и финансирана от данъкоплатците.

Перспективи пред частния сектор

Предвижданията на държавни и междудържавни организации са крайно непрецизни. Причината, както е ставало дума, е в очевидното обстоятелство, че методологията, по която се правят, е за спад на БВП (рецесия) по икономически причини. Тази година рецесията е по повод политическо-логистичното блокиране на физическия и човешки характер на икономиките.

Най-точни изглеждат очакванията на БНБ за 2020 г. При прогноза за около 5% от БВП спад спрямо онова, което е заложено като обем на БВП за тази година, през 2021 г. ще станем свидетели на „връщане“ в 2018 г. по макроикономически показатели. Ръстът през следваща година ще зависи от дълбочината на спада тази година и от пандемичния характер на самата 2021 г.

Ефектът от това връщане няма да е толкова различен като острота на различните категории фирми – малки, средни или големи. Самото им делене по размер на тези категории е много изкуствено. То произтича от традициите за държавна намеса, които по някакъв странен начин се повтарят. И се повтаря в много детайли от политиките „за преодоляване“ на стопанските последици от пандемията.

Тъй като спадът в добивната промишленост (метали, металургия и свързана с тях търговия) е сравнително нищожен, следващата година ще е относително добра или като тази, в най-лошия случай. Зависи от външното търсене. Тук малки и средни предприятия практически няма. През последните години ръстът в тези отрасли е около 2% на година. Вероятно е това положение да се запази и през 2021 г. При металните изделия – средни и няколко малки предприятия – ръстът за тази година ще е около 20%.

Но тук не е въгледобивът – в края на годината той ще е вероятно на половината от добива за 2015 г. Откогато е и тенденцията за спад. Намаляването на обемите във въгледобива само в малка част се дължи на особеностите на 2020 г. (например на спада на енергопотреблението – поради меката зима, затварянето на Стомана Перник по „водни причини“ за кратък период от време и общото намаление на продажбите на електричество с около 10% до ноември). Спадът за последните пет години е следствие донякъде на политиката за запазване на държавната собственост в Марица Изток 2 и Мини Марица (прокарана и утвърдена през 1999-2004 г.), недоговорено отчитане на „националните особености“ на лигнитните залежи през 2006 г. (което води до висока цена на правата за замърсяване) и прехвърлянето на кръстосаната субсидия за студен резерв на ТЕЦ „Варна“ през 2017 г.

Иначе за чистите предприятия в отрасъла (включително въглищни ТЕЦ) е вероятно ефективността и производителността им да се подобрят (поради общия спад на условно-постоянните разходи, разходите за труд и външна конкуренция).

В интернет услугите и софтуера няма признаци за спад, ако фирмите не обслужват туристическия и счетоводен бизнес. Има вероятност от ръст тази година (около 10% при големите фирми), за следващата – може би 5%.

Крайно неясно е как ще се отразят големите инвестиции в IT в Гърция и други съседни страни. Би било естествено тези страни да набират специалисти и от България.

Статистиката не показва драстични промени във фармацевтиката и аптечния бизнес, но е вероятен ръст от поне 5% за тази и следващата година.

В индустрията на гостоприемството (туризъм, пасажерски пътувания, ресторанти и забавления) всичко ще зависи от продължителността на пандемията.

Малките фирми и курорти са много гъвкави, защото са организирани да работят за кратки сезони с ниски разходи – независимо от вида туризъм. Ако 2021 е като 2020 г., оживелите през 2020 г. ще имат същите обороти през 2021 г., обслужвайки предимно местни гости, не чужденци. Спадът тази година е вероятно около 50% при големите фирми и хотели. Възстановяването му през следващата година е под въпрос – при показатели като тези за 2020 година. Без пандемия – може би около 25%. При забавленията е възможно почти пълно възстановяване при по-ниски ценови равнища (поради общо намаляване на доходи и пробили си път алтернативи).

При зимните курорти загубите се натрупват от вече две меки зими, съкратеният с 25 % сезон през март, спада в посещенията през лятото неяснотата с международните записвания за настоящия сезон.

Текстилът и шивашката промишленост съкращават производството си от 2013 година насам. Тази година при тях дори може да завърши с известен ръст, ако се запази тенденцията от второто тримесечие. Новата 2021 г. вероятно няма да се различава от тази.

В търговията с хранителни стоки и безалкохолни напитки спадът тази година е около 25%. Без онлайн доставките. (Те бележат ръст, но засега общият им обем е незначителен.) Малките търговци са де факто фалирали, работят на загуба. През 2021 г. при големите вериги възстановяването ще зависи от доходите на техните клиенти. Но е възможно възстановяване на 2/3 от спада през 2020 г.

Многото доставчици на автомобилно оборудване – от електроника, елементи на двигателите, резервни части и интериор на купето- са изцяло зависими от производителите, а те – от крайните клиенти. Засега, въпреки спада в продажбите, тукашните производители (с малки изключения) запазват производство. Това са средни и големи предприятия. Вероятно е при тях следващата година да е съдбовна.

Големите предприятия в производството на електроенергия, чиито продажби намаляват от години поради по-енергоефектвни технологии, за тази година ще регистрират спад от около 8%. Догодина, ако цялостното състояние на икономиката е по-добро, възстановяване е половината от този спад е добра перспектива.

В селското стопанство положението е сложно от само себе си. Индексите са комбинирани и отчитат няколко годишни сезонни и пазарни флуктуации и последната статистика е ясна за 2019 г.

В нетехническите култури малките производители (семейни и микро, плюс малки) фирми се представят относително добре. Местният им пазар не е променен съществено. Средните фирми доставят на големите търговски вериги и проблем за постоянството на договорите е качеството. Те запазват присъствие частично поради търсенето на по-евтини продукти, но и търсенето на качествени не спада. При тях следващата година зависи най-вече от вътрешнофирмените възможности и стратегии.

При зърнените и техническите култури има лек годишен спад от години.

Добивът на дървен материал е без промени.

Същото е положението – с лек спад и вероятност за лек ръст през следващата година – при млякото, месото и млечните месните произведения. Малки ферми, мандри и кланици (и колбасници), които инвестират в качествени и органични производства имат добра перспектива за 2021 г.

При етеричните масла има стабилен ръст на търсенето и цените, фирмите са малки и ще имат ръст от около 10% за тази и за следващата година.

Строителството през март тази година отбеляза най-дълбокия спад спрямо равнището си през последните пет години.

Гражданското строителство (малки и средни фирми имат спад на годишна основа от 5-6%); при големите фирми (инженерно и инфраструктурно строителство), обикновено с държавни поръчки, ръстът е 4.1%. При малките и средните фирми забавянето поне наполовина се дължи на бавна администрация. Ако се отчете неформалната дейност – вероятно положението е без промяна. Вероятен е ръстът за целия отрасъл през 2021 г. Но има политически риск от изпълнение на бюджети и/или смяна на клиентела при държавните поръчки.

При консултантските услуги спадът вероятно е колкото в туризма. При адвокатските има ръст от 30% от оборота за миналата година. Всички малки и средни фирми са в това положение. Догодина положението вероятно няма да се промени към по-добро.

Тази картина е по-скоро пъзел, който ще се пренареди няколко пъти.

Перспективи пред държавния сектор

Правителствата от ЕС и развитите страни, сред които е и България, вече се съревновават на попрището на държавната намеса.

Тук е валидно едно предупреждение на починалия миналата седмица Уолтър Е. Уилямс, отправено до президента Клинтън през 1998 г.: „политиците имат огромна власт да навредят на икономиката и много малко власт да направят нещо добро“.

Онова, което сега се нарича план за възстановяване са не повече от разписани идеи за обсъждане. Те са поднесени в предизборна обстановка и при очаквания за компенсации. Реториката обещава много. Но първият бенефициент ще е правителството, което ще преразпределя средствата за следващото поколение. Замисълът на всички правителства от ЕС е да използват различните източници на субсидии и кредити за кръстосано финансиране.

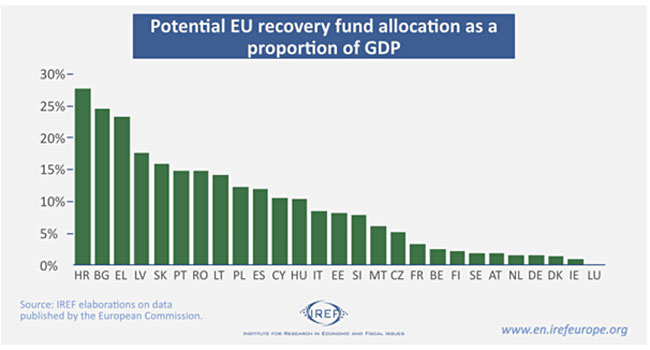

Правителствата на Хърватия и България ще са в най-изгодно положение, ако всичко, което е планирано по макроикономически критерии, бъде разпределено от тях.

Интересно е, че президентът Радев получи много язвителна критика, предлагайки допълване на плана на правителството със същите по дух, но с все пак с разумни основания, проекти. Както и при правителството, и при господин Радев е дълбока вярата, че новото правителство след март 2021 г. ще има големи шансове да промени състоянието на икономиката на страната към по-добро.

Три от петте представени от него проекта са всъщност строителни идеи (каквито са повечето намерения и в представения вариант). Но едната е строителство в космоса… Идеята за повече ВЕЦ и ПЕВЕЦ е много неясна: за първото не е ясно какво ще е управлението на водните басейни, а за второто ви трябва базова мощност като АЕЦ. Другите две идеи са в областта на диагностиката и медицинската помощ и е наваксване на нещо несвършено през тази година, а и преди това.

На страницата за обсъждания на правителството бяха поместени 45-50 становища. Те се занимават с различни приоритети – от изолации на сгради до строителство на велосипедни алеи. Но само по себе си са пълни с информация, аргументи и изчисления.

Например Българската асоциация за изолации в строителството би трябвало да бъде много доволна от варианта на план, обявен от правителството. Но в становището й се посочва, че не е нормално всичко да се финансира само с пари на данъкоплатците. (На това отгоре и планирането било затруднено, защото не са съставени надлежни паспорти на сградите.)

Предложения от Института за пазарна икономика бяха представени заедно Алтернативния бюджет за 2021 г. и са, изглежда, единствените от малкото социално-политическо естество, а не чисто проектни идеи. Затова и заслужават споменаване:

- Намаление на данъчната тежест върху труда – намаляване с 5 процентни пункта на осигурителната тежест за наетите в частния сектор;

- Ускорена данъчна амортизация за инвестициите в машини и оборудване;

- Действително, тоест не маскировъчно, изпълнение на препоръките на Венецианската комисия по отношение на главния прокурор, липсата на отчетност и невъзможността да бъде ефективно разследван, както и по отношение на състава и функциите на ВСС до края на 2021 г., за да се гарантира независимостта на съдебната власт.

В частта за „справедлива България“ на правителствения план не става дума за съдебна система. Затова ИПИ дават и други предложения в тази област.

В предложенията на други неправителствени организации има много странности, екзотика (например създаване на скаутски организации) и понякога дори късогледство.

Най-дългосрочна би трябвало да бъде частта от плана „Иновативна България“, тя е с предвиден ресурс – 1/5 от целия пакет от 12 млрд. евро. Но и тук повече от половина средства са за строителство (включително ремонти на училища и класни стаи). Малко пари са предвидени за субсидиране на деца от семейства чиито родители не работят, не учат, не търсят работа и не се обучават. Това наистина е проблем на „следващото поколение“.

В „дигитална България“ също става дума за „изграждане на регионални иновационни хъбове“ – каквото и да означава това. Не мисля, че е работа на правителството да се занимава с такива проекти.

Има стимул, планиран отсега за 350 млн. лв. дарения за малки и средни предприятия „изпаднали в криза“ и 1 млрд. лв. гаранции за нисколихвени и безлихвени кредити. И има обещание, че ще има още кръстосани субсидии за такива начинания. Това е покана да се наредиш на опашка за дарение или кредит.

Предвидено е разширяване на биоразнообразието. Нищо не се казва за нарушените права за собственост при управлението на „Натура 2000“ и природните паркове. Те са дългосрочен проблем, създаден през 2008-2009 г. Предвижда се изграждане на нови ВЕИ и либерализация на търговията с електроенергия на едро. 100-тина млн. лв. за дигитализацията на информационните служби на Министерство на земеделието. И 840 млн. лв. за напоителна и мелиоративна инфраструктура –което пак е строителство. Пък вероятно и търсене на работа на държавната ВиК.

Струва ми се, че приоритет би трябвало да бъде възстановяването на изследванията и промишлено-демонстрационни проекти за използване на газовите хидрати на Черно море. Те са и гаранция за независимост от внос на такъв ресурс, и основание за по-ниски разходи за закриване и преоборудване на въглищни ТЕЦ (когато и да се извърши то). Но тези дейности бяха спрени буквално в последната секунда, защото на съответните научно-изследователски кораби (на нашия и германския „БАН“) не им бе разрешено да вземат проби от дъното на морето. Това стана в края на 2017 г. с груба намеса в интерес на Газпром. Изглежда има подобни действия и по повод проучванията в двете находища на природен газ в Черно море.

Дългосрочна и обещаваща политика би било да се премахне мораториумът от март 2012 г. за проучване на находища на природен газ от шисти.

Действия от този вид са наложителни, защото със средствата на българските данъкоплатци ще бъде завършена тръбата на „Южен поток“. За да не станат загубите невъзвръщаеми. Освен това от 2013 г. стои на дневен ред доразвиването на експерименталното производство на електричество от сероводорода на Черно море. Технологията е на БАН, патентована е. Рано или късно, по-вероятно много скоро, морските институти на другите страни ще имат подобни технологии. Те впрочем пречистват морето, първоначалната инвестиция е поне на половината от тази за един ядрен реактор и проектите биха се изкупили при ниски цени на електричеството като сегашните.

Основната перспектива за промяна на ролята на правителството (не само на България) е всъщност извън конкретния план и дори не се обсъжда.

Средствата от ЕС ще са достъпни срещу съгласие Комисията да набира четири пъти повече приходи в бюджета си от собствени източници, от европейски данъци.

Проектът за тази реформа е от май 2018 г. През май тази година залегна в основата на многогодишната финансова рамка. Част от нея е и Фондът за възстановяване. През април, преди приемането на „нашия план“, на всички планове, страните членки ще трябва да се съгласят с някои от тези източници като въглероден данък, единна данъчна основа, някакво подобие на европейска минимална работна заплата и др. подобни.

Това въвеждане на нов ЕС, в който данъчният федерализъм ще е премахнат, ще има собствено министерство на приходите и друго министерство на разходите, комисията ще може да взема и заеми. ЕЦБ ще трябва да й ги осигури. Струва ми се, че ЕС в сегашния си вид е по-привлекателен и стабилен. Новият Съюз ще е кредитор от последна инстанция, с право да поема дългове, такъв кредитор ще станат и правителствата на отделните страни.

Някои елементарни макроикономически сравнения не предполагат голям успех в осъществяването на лозунга за „догонващ икономически растеж“, издигат многократно от различни икономисти, от ДПС и напоследък от г-н Томислав Дончев.

Бърз икономически растеж е просто не съвсем възможен. Както посочиха на няколко пъти колеги икономисти (Любомир Дацов, Петър Чобанов и други), сегашната стопанска (но и пенсионна, образователна и здравна) политика не може да засили потенциала за растеж. През последните десет години, в сравнение с предишните десет, създаването на работни места е два пъти по-бавно, производителността е с ръст 30%, чуждестранните инвестиции са 1/10 от тези преди 2009 и в резултат – ръстът на БВП е два пъти по-нисък.

Всичко това ще се доосъзнава през 2021 и 2022 година.