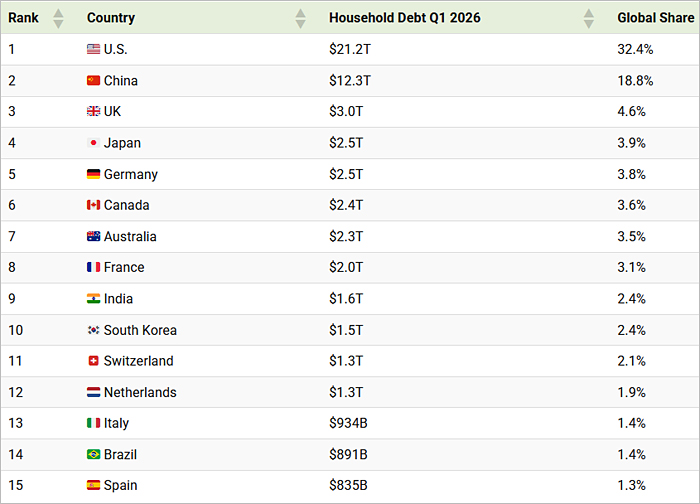

Глобалният дълг на домакинствата се е увеличил до 65,3 трилиона долара, като заемите са все по-концентрирани в две страни: САЩ и Китай.

Само САЩ представляват 21,2 трилиона долара дълг на домакинствата, движен главно от ипотеки, кредитни карти и авто кредити. Китай е на второ място с 12,3 трилиона долара след десетилетия кредитна експанзия, тясно свързана с бума на жилищния пазар, според данни на Института за международни финанси, представени от изданието Visual Capitalist.

Данните също така подчертават поразителни регионални контрасти. Канада сега има почти толкова дълг на домакинствата, колкото Германия, въпреки че има по-малко от половината население, докато няколко икономики от Азиатско-тихоокеанския регион се нареждат сред най-задлъжнелите домакинства в света.

Въпреки че имат само 4% от световното население, САЩ държат почти един на всеки три долара дълг на домакинствата в световен мащаб. Голяма част от този дълг е свързан с ипотеки, което отразява високите стойности на жилищата и централната роля, която жилищното строителство играе в американската икономика.

Таблицата на Visual Capitalist показва кои държави носят най-голямото бреме на домакинския дълг в света и какъв е приносът на всяка от тях към общата сума от 65,3 трилиона долара в световен мащаб.

Кредитните карти, авто кредитите и студентският дълг също допринасят за огромния баланс на домакинствата в Америка. През 2025 г. салдата по кредитните карти в САЩ достигат рекордно високо ниво от близо 1,3 трилиона долара.

Въпреки че високият дълг на домакинствата може да подпомогне икономическия растеж и потребителските разходи, той също така ги прави по-изложени на нарастващи лихвени проценти и спадове на пазара на жилища. С покачването на разходите по заеми нивата на дълга се превръщат във все по-важна мярка за финансова уязвимост.

40-кратно увеличение на дълга в Китай

Историята на домакинския дълг в Китай е сравнително нова в сравнение със зрелите западни кредитни икономики. От 2006 г. насам домакинският дълг се е увеличил от 277 милиарда долара на 12,3 трилиона долара. Като дял от БВП той се е увеличил от 11% на 60%.

В десетилетието преди 2019 г. домакинският дълг се увеличава бързо, до голяма степен поради бума на пазара на недвижими имоти. Това разтяга балансите на домакинствата, като ипотечните кредити нарастват до приблизително една трета от БВП до 2023 г. Тъй като пазарът на недвижими имоти сега е изправен пред продължителен спад, очакваният брой на неизпълнените задължения се е удвоил през последните пет години.

Една ключова разлика е, че нивото на спестявания на домакинствата в Китай остава сравнително високо. Личните спестявания представляват приблизително 35% от разполагаемия доход на градските домакинства, осигурявайки потенциален финансов буфер, дори когато нивата на задлъжнялост се покачват.

В крайна сметка, дългът на домакинствата е все по-концентриран в малък брой големи икономики, като само САЩ и Китай представляват повече от половината от общия глобален дълг. Тъй като пазарите на жилища и потребителските заеми продължават да движат икономическия растеж, тези нива на задлъжнялост се превръщат в един от най-ясните показатели за финансова уязвимост в световен мащаб.

На този фон България заема 51 място от общо 96 представени от изданието държави с 43 млрд. долара дълг на домакинствата към първото тримесечие на 2026 година.