Глобалната икономика продължава да се възстановява от пандемията, руската инвазия в Украйна и кризата с разходите за живот. В ретроспекция издръжливостта е забележителна. Въпреки разрушените от войната енергийни и хранителни пазари и безпрецедентното парично затягане за борба с високата от десетилетия инфлация, икономическата активност се забави, но не спря. Въпреки това растежът остава бавен и неравномерен, с нарастващи различия.

Глобалната икономика куца напред, а не спринтира, се отбелязва в анализ, обобщаващ октомврийските прогнози за световната икономика на Международния валутен фонд.

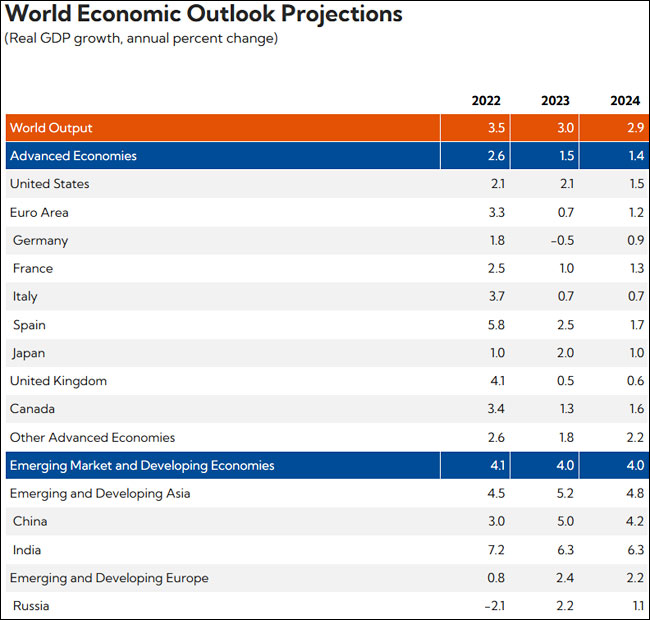

Базовата прогноза е глобалният растеж да се забави от 3,5 процента през 2022 г. до 3,0 процента през 2023 г. и 2,9 процента през 2024 г., доста под историческата (2000-19) средна стойност от 3,8 процента. Очаква се напредналите икономики да се забавят от 2,6 процента през 2022 г. до 1,5 процента през 2023 г. и 1,4 процента през 2024 г., тъй като затягането на политиките започва да оказва влияние. Предвижда се нововъзникващите пазари и развиващите се икономики да имат умерен спад в растежа от 4,1% през 2022 г. до 4,0% през 2023 г. и 2024 г.

На този фон данните на МВФ за България сочат БВП от 3,4% през 2022-ра да спадне на 1,7% през настоящата година и да се възстанови до 3,2 на сто за 2024 година.

Прогнозите са, че глобалната инфлация ще спада стабилно от 8,7 процента през 2022 г. до 6,9 процента през 2023 г. и 5,8 процента през 2024 г. поради по-строгата парична политика, подпомогната от по-ниските международни цени на суровините. Като цяло основната инфлация, която изключва цените на храните и енергията, също се предвижда да спадне, макар и по-плавно, до 4,5 процента през следващата година. Повечето държави няма вероятност да върнат инфлацията към целта до 2025 г.

В резултат на това прогнозите все повече съответстват на сценария за меко кацане, намалявайки инфлацията без сериозен спад в активността, особено в Съединените щати, където прогнозираното ни увеличение на безработицата сега е скромно, от 3,6 процента на 3,9 процента до 2025 г.

Но се появяват важни различия, оставяйки активността в някои региони много под прогнозите преди пандемията. Забавянето е по-ясно изразено в развитите икономики, отколкото в техните нововъзникващи пазари и развиващите се страни. Сред напредналите икономики перспективите за растеж на САЩ бяха преразгледани нагоре, с устойчиво потребление и инвестиции, докато активността в еврозоната беше преразгледана надолу. Много нововъзникващи пазарни икономики също се оказаха неочаквано устойчиви, сci забележителното изключение на Китай, който е изправен пред нарастващи насрещни ветрове от кризата с недвижимите имоти и отслабващото доверие.

Влиянието на три критерия:

- Възстановяването на услугите е почти завършено и силното търсене, което подкрепяше ориентираните към услугите икономики, сега намалява.

- По-строгите кредитни условия натежават върху жилищните пазари, инвестициите и дейността, особено в страните с по-висок дял на ипотеки с променлива лихва или където домакинствата са по-малко склонни или способни да инвестират в спестяванията си. Фалитите на фирми се увеличават в някои икономики, макар и от исторически ниски нива. Държавите сега се намират в различни точки от своя цикъл на нарастване: напредналите икономики (с изключение на Япония) са близо до пика, докато някои нововъзникващи пазарни икономики, които са започнали покачването по-рано, като Бразилия и Чили, вече са започнали да намаляват.

- Инфлацията и икономическата активност се формират от миналогодишния шок на цените на суровините. Икономиките, силно зависими от руския внос на енергия, отбелязаха по-рязко увеличение на цените на енергията и по-рязко забавяне. Преминаването от по-високите цени на енергията изигра голяма роля за повишаването на основната инфлация в еврозоната – за разлика от Съединените щати, където натискът върху основната инфлация вместо това отразява стегнатия пазар на труда.

Въпреки признаците на смекчаване, пазарите на труда в развитите икономики остават жизнени с исторически ниски нива на безработица, които помагат за поддържане на активността. Реалните заплати наваксват, но има оскъдни доказателства за спирала между заплати и цени. Освен това, много държави претърпяха рязко — и добре дошло — свиване на разпределението на доходите, като по-високата стойност на удобството на гъвкавите и дистанционни работни графици намалява натиска върху заплатите за хората с високи доходи.

Измерване на рисковете

Въпреки че някои от екстремните рискове – като сериозната банкова нестабилност – са намалели от април, балансът остава наклонен в посока надолу.

Кризата с недвижимите имоти в Китай може да се засили, поставяйки сложно политическо предизвикателство. Възстановяването на доверието изисква незабавно преструктуриране на закъсалите строителни предприемачи, запазване на финансовата стабилност и справяне с напрежението в местните публични финанси.

Ако цените на недвижимите имоти в Китай спаднат твърде бързо, балансите на банките и домакинствата ще се влошат, с потенциал за сериозно финансово увеличение. Изкуственото поддържане на цените на недвижимите имоти може временно да защити балансите, но това ще измести други инвестиционни възможности, ще намали новото строителство и ще навреди на приходите на местното правителство чрез намалени продажби на земя. Така или иначе китайската икономика трябва да се отклони от растежа, който разчита на кредитиране за сектора на недвижимите имоти.

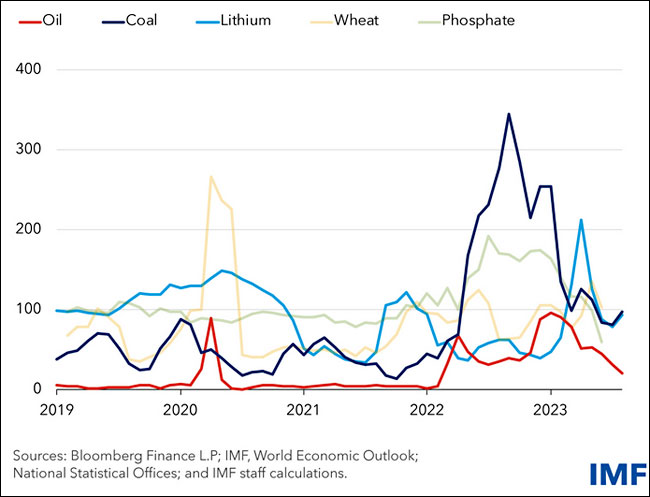

Междувременно цените на суровините може да станат по-нестабилни на фона на климатичните и геополитически шокове, което представлява сериозен риск за намаляване на инфлацията. Между юни и края на септември цените на петрола се повишиха с около 25 процента на фона на продължително намаляване на доставките от ОПЕК +, преди да паднат с около 11 процента. Цените на храните остават високи и могат да бъдат допълнително нарушени от ескалацията на войната в Украйна, причинявайки по-големи трудности на много страни с ниски доходи.

Геоикономическата фрагментация също доведе до рязко увеличаване на дисперсията в цените на суровините в регионите, включително критичните минерали. Това може да създаде сериозни макроикономически рискове, включително за климатичния преход, както показваме в глава 3 от нашата последна Световна икономическа перспектива.

И докато базовата и общата инфлация намаляха, те остават неприятно високи. Краткосрочните инфлационни очаквания се повишиха значително над целта, въпреки че сега изглежда, че се променят. Както се уточнява в глава 2 от WEO, намаляването на тези краткосрочни инфлационни очаквания е от решаващо значение за спечелването на битката срещу инфлацията.

Освен това фискалните буфери са ерозирали в много страни с повишени нива на дълга, нарастващи разходи за финансиране, забавящ се растеж и нарастващо несъответствие между нарастващите изисквания към държавата и наличните фискални ресурси. Това прави много страни по-уязвими към кризи и изисква подновен фокус върху управлението на фискалните рискове.

И накрая, въпреки затягането на паричната политика, финансовите условия се облекчиха в много страни, както е описано в последния доклад за глобалната финансова стабилност. Опасността е от рязко преоценяване на риска, особено за нововъзникващите пазари, което допълнително ще укрепи щатския долар, ще предизвика изтичане на капитали и ще увеличи разходите по заеми и дълга.

Политически приоритети

Според основния ни сценарий инфлацията продължава да намалява, тъй като централните банки поддържат твърда позиция и избягват преждевременното облекчаване. След като процесът на дезинфлация е стабилно установен, като се очертаят намаляващи краткосрочни инфлационни очаквания и инфлационни цели, постепенното намаляване на лихвения процент ще бъде подходящо, като същевременно се запази ангажиментът за ценова стабилност.

Фискалната политика трябва да възстанови буферите, включително чрез премахване на енергийните субсидии, като същевременно защитава уязвимите. Това също ще подпомогне дезинфлацията. Фискалната и паричната политика се движеха в същата посока миналата година, тъй като много спешни фискални мерки, свързани с пандемията, бяха отменени, но тази година те са по-малко съгласувани. Значителното разширяване на фискалния дефицит в Съединените щати е най-тревожно, тъй като фискалната политика не трябва да бъде проциклична, особено на този етап от инфлационния цикъл.

Трябва също така да върнем фокуса си върху затъмняващата се средносрочна перспектива. Глобалните перспективи за растеж са слаби, особено за нововъзникващите пазари и развиващите се икономики. Последствията са дълбоки: много по-бавно сближаване към жизнения стандарт на развитите икономики, намалено фискално пространство, увеличена уязвимост на дълга и излагане на шокове, както и намалени възможности за преодоляване на белезите от пандемията и войната.

При по-нисък растеж, по-високи лихвени проценти и ограничено фискално пространство структурните реформи стават ключови. По-висок дългосрочен растеж може да бъде постигнат с внимателна последователност от реформи, като се започне с тези, насочени към управлението, регулирането на бизнеса и външния сектор. Тези реформи от първо поколение помагат за отключване на растежа и правят последващите реформи – независимо дали на кредитните пазари или за зеления преход – много по-ефективни.

Многостранното сътрудничество може да помогне на страните да постигнат по-добри резултати от растежа. Държавите трябва да избягват прилагането на политики, които противоречат на правилата на Световната търговска организация и изкривяват международната търговия. И страните трябва да защитят потока от критични минерали, необходими за климатичния преход, и от селскостопански стоки. Такива „зелени коридори“ ще помогнат за намаляване на нестабилността и ще ускорят зеления преход.

И накрая, всички страни трябва да предотвратят геоикономическа фрагментация, която възпрепятства напредъка към споделен просперитет. Вместо това те трябва да работят за възстановяване на доверието в базираните на правила многостранни рамки, които повишават прозрачността и сигурността на политиката. От съществено значение е стабилната глобална финансова предпазна мрежа с добре финансиран МВФ в центъра.