Анализът на Петър Ганев е от бюлетина на Института за пазарна икономика…

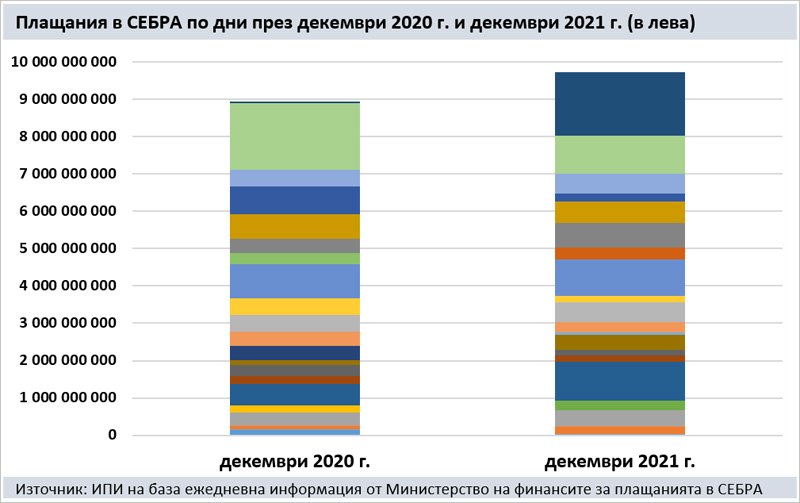

Държавните финанси завършиха 2021 г. на дефицит от 4 млрд. лв. (3% от БВП) по консолидираната фискална рамка. Само през месец декември, по подобие на предходни години, бяха похарчени над 9 млрд. лв. Детайлните данни за плащанията в СЕБРА показват, че четири са датите през декември с плащания за около 1 млрд. лв. или повече в рамките на един ден. Първата е 07 декември, когато се изплащат пенсиите – над 900 млн. лв. пенсии, помощи и трансфери, изплатени през НОИ. Втората е 17 декември, когато са земеделските плащания – 750 млн. лв., разплатени от Държавен фонд „Земеделие“. Третата е 30 декември, когато всички ведомства правят ударно последни разходи, а Фондът „Сигурност на електроенергийната система“ отчита преводи и субсидии за 370 млн. лв. Последната дата е 31 декември, когато се отчитат плащания за над 1,7 млрд. лв., но реално това са средства, заделени в набирателни сметки.

Важно е да обърнем по-сериозно внимание на големите разходи в последния ден на 2021 г. На 31 декември са отчетени 1) 850 млн. лв. „плащания“ през НОИ – това са заделените пари за добавката към пенсиите за първите 6 месеца на 2022 г.; и 2) 860 млн. лв. през Министерство на енергетиката – това са парите за компенсации на бизнеса и мрежовите оператори заради високите енергийни цени. И двете операции са по-скоро счетоводни – заделят се пари от излишъка през 2021 г., за да се финансират разходи в началото на 2022 г. Без тези средства дефицитът би бил под 2,5 млрд. лв. Всъщност, видимо целта на Министерството на финансите е била да се направи касов дефицит от точно 3% през 2021 г. и спрямо това са поставени рамките на добавките за пенсиите и енергийните компенсации.

Предходните години виждахме всякакви варианти за разходване на сериозни средства от излишъка в последните дни на годината – било за плащания за „Белене“, за програмата за саниране, за магистрала „Хемус“ и дори за създаването на държавния ВиК холдинг. Разликата е, че видимо от посочените примери досега винаги се насочваха средства в края на годината за капиталови разходи. Сега, за пръв път, имаме заделяне на средства в края на година, които да финансират текущи разходи през следващата година. Министерството на финансите дори публикува детайлна разбивка на т. нар. набирателни сметки, в които са заделяни средствата през последните четири години. Тази справка беше премахната само ден по-късно, но ИПИ разполага с нея и я правим достъпна в оригинал.

На този фон големият въпрос остава какво ще се случи с бюджета за 2022 г. и дали ще имаме обуздаване на извънредните или просто новите разходи и съответно свиване на дефицита. Към момента заявката на финансовия министър е за бюджетен дефицит в рамките на 3% през 2022 г., но без да броим разходите, които се класифицират като отговор на корона кризата. В последните влизат различни мерки, които не задължително са винаги обвързани с пандемията, но минават под знаменателя на временни мерки – мярката 60/40, добавки за пенсии, по-ниско ДДС за някои стоки и услуги и т.н. Ако отчетем и тях, то е много вероятно финансовото министерство да предложи бюджет с дефицит по консолидираната фискална програма в размер на 6-7 млрд. лв.

В номинално изражение е очаквано бюджетните числа да стават все по-внушителни – комбинацията от висока инфлация и реален растеж рязко увеличават номиналните величини на икономиката и бюджета. Подобен дефицит обаче би означавал влошаване на бюджетното салдо и като дял от БВП спрямо последните две години. Докато цяла Европа направи големи дефицит в кризата и сега предвижда консолидация, ние сме пред риска да разширим бюджетния дефицит точно в годината на най-силен растеж. Всички прогнози показват, че 2022 г. ще е годината с най-висок растеж в средносрочен план. В тези условия е безсмислено да се мисли за компенсации на бизнеса – тук не броим меркитеq свързани с цената на енергийните ресурси, които да подкрепят заетостта, ликвидността и т.н. Вече сме в условията на растеж и държавата трябва да се оттегли от всекидневното битие на бизнеса и да се върне към по-обичайните публични дейности.